2023年9月6日Read the English version published on September 6, 2023.

本稿はブルームバーグのデータ・サイエンス・スペシャリスト、Nakul Nairが執筆しました。

現在、株式特化型ESGファンドは約4700本あり、約4兆ドル(約600兆円)の資産が運用されており、株式銘柄はESG分野において最大かつ最も人気のあるアセットクラスになっています。最も近い競合ファンドである債券ファンドと混合配分ファンドと比べて2倍近いAUM(運用資産残高)を誇ります。

株式特化型ESGファンドのパフォーマンスは良好で、非常に魅力ある投資対象になっています。最初のブログ「ESGファンドにとって優れたパフォーマンスとは」では、これを検証しました。ESGファンドの人気とパフォーマンスを踏まえ、ESG戦略シリーズの今回のブログでは、ブルームバーグのファンド・データ・ソリューションを使用して、パフォーマンス上位の株式特化型ESGファンドの特性を分析します。具体的には、重点市場、ESGスコアとの相関関係、コスト、「リーダー」と「インプルーバー」がファンドのパフォーマンスに及ぼすインパクトを分析します。

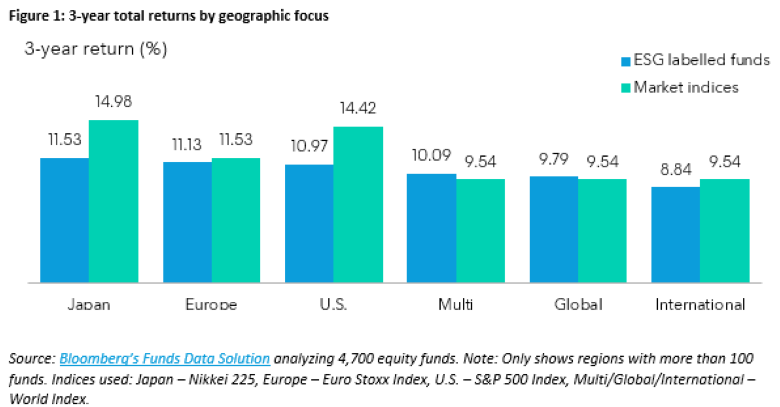

1. 特定の地域特化型ファンドは、グローバルに展開するファンドを上回る好調なパーフォマンス

100本以上のファンドが存在する地域について、フォーカスする地域別に3年間の年率換算リターンを分析しました。リターンの結果を、次の指数をベンチマークとして比較しています。日本は日経平均株価、欧州は欧州STOXX指数、米国はS&P500種株価指数、マルチ・グローバル・インターナショナルはMSCIワールド指数。これらの指数は投資家とって一般的なベンチマークとなっているためです。

絶対リターンから始めると、図1から明らかなように、日本、米国、欧州などの特定の地域市場に特化したファンドが、複数地域にまたがるファンドよりも優れたリターンを生み出しています。このうち、日本のファンドが最も高いリターンを生み出し、続いて欧州、米国の順になっています。

しかし、相対リターンベースで見ると、欧州特化型ESGファンドはライバルの日本、米国特化型ファンドと比べてその対象地域の市場全体のパフォーマンスに非常に近い動きを示しています。これは、欧州におけるESG投資の機会コストが低いことを示しています。

大切なことは、ベンチマークとの比較は、投資家が資本の投下目的で、ESGオプション、およびより一般的な市場のオプションのどちらかを選択する場合にのみ重要となる点です。最初からESGファンドに投資することが求められている場合、市場とのリターン・デルタはそれほど重要ではなくなります。

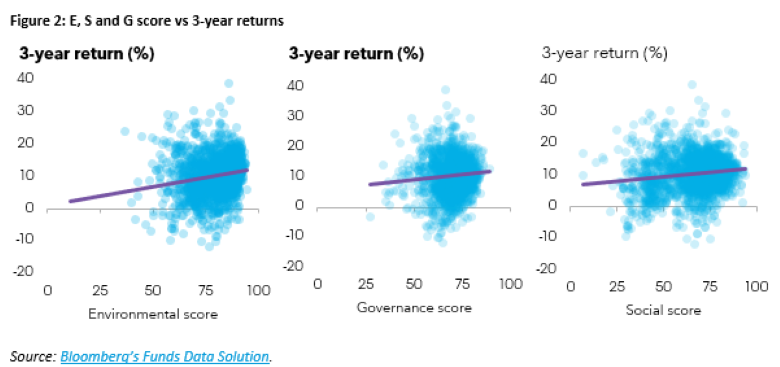

2. ESGスコアはリターンと正の相関関係がある

次に、ブルームバーグのファンドレベルのESGスコアと分析を見てみましょう。ESGスコアが投資の社会的および環境的利益を測定する「インパクト」を反映するためです。

図2は、E(環境)、S(社会)、G(ガバナンス)スコア別にリターンを表示しています。3つの指標すべてにおいて明確な正のトレンドラインが存在しており、リターンとESGスコアの間に相関関係があることを示唆しています。3つの指標のうち、環境スコアはリターンと最も強い正の相関関係があることが示されています。

全体として、パフォーマンス上位の株式特化型ESGファンドは、より高いスコアを持つ傾向があります。これはインパクトの特性を高めるだけでなく、リターンの向上につながっているように見えます。

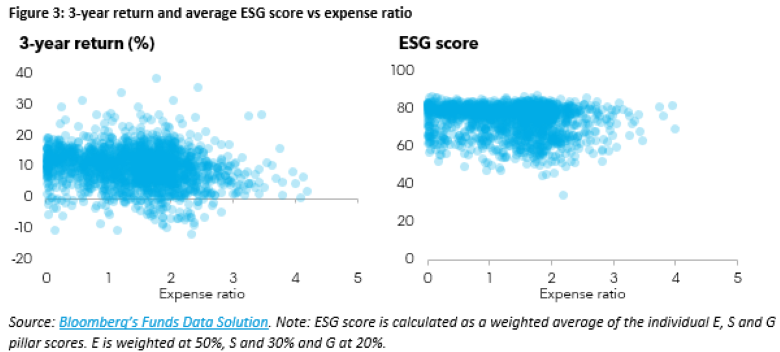

3. ファンドのコストは、リターンやESG貢献面に影響を及ぼさない

ファンドに投資するために必要なコストは、通常、経費率として表されます。この指標を使用して、経費率が高いほどファンドの高いパフォーマンスを示すのかという点を調査しました。具体的には、より経費率の高いファンドは、より高いリターンを示すのか、あるいはより高いインパクトを生むのか、を分析しました。

図3に示すように、少なくとも4700本の株式ESGファンドで構成されるサブセット内では、上記のすべてに対して答えは「ノー」となりました。いずれのチャートでも明らかに経費率との相関関係はありません。経費率の高いファンドは経費率の低いファンドと同等のパフォーマンスとなる傾向があります。また経費率の高いファンドは、ESGスコアにおいても経費率の低いファンドと同等の順位付けとなる傾向があります。つまり経費率の高さが必ずしもパフォーマンスの高さには結びつかないので、経費率に注意を払う必要があります。

4. ESGリーダーは、株式特化型ファンド内でより高いリターンを生み出す

パフォーマンス上位のESGファンドの主要な特徴をいくつか概説しましたが、投資は通常、サマリー統計の数値を評価するのではなく、戦略を通じて行われることに注意することが重要です。これを説明するために、ESGの「リーダー」または「インプルーバー(ESGの取り組みが改善されている企業)」のいずれかに投資するという、人気の投資テーマを見てみましょう。

リーダーとは、ESGプロフィールが最も優れているファンドです。今回の調査では、ESGスコアが最も高い銘柄が対象となります。一方、インプルーバーとは、ESGプロフィールが最も改善した銘柄または、この調査では、一定期間にESGスコアが最も改善した銘柄と定義しています。

ここでは、2022年9月時点のESGスコア上位240社をリーダー銘柄として定義しました。インプルーバーは、2022年9月から2023年6月の間にESGスコアが最も上昇したファンドです。ポイントインタイムの履歴データが利用できるため、この種の分析が可能になります。

図4は、2022年9月から2023年6月における、各サブグループからのリターンの累積積を示しています。対象ファンドの分析期間においては、ESGリーダーはESGインプルーバーよりも優れたリターンを生み出しています。この結果は、対象とした株式ESGファンドのサブセット内でのみで有効であり、リーダーとインプルーバーのリターンの差は比較的小さいことから、対象サンプルによって結果が変わることもあり得ます。

こうした暫定的な分析結果が出ていますが、ESGインプルーバーのファンドへの投資には価値が見いだせるでしょう。これらの企業は、事業のサステナビリティを高めるために資本を必要としているためです。事業の見直しが一旦完了するとインパクトとリターンの両面においてより有利なポジションを確保できる可能性があります。このトピックの詳細については、最近のFreakonomicsのポッドキャストで、「ESG投資家は実際に環境保護に貢献しているか?」というテーマで分析しています。

株式特化型ESGファンドのハイライト

総括すると、ESG戦略シリーズの最初のブログで概説したように、パフォーマンス上位のESGファンドは株式に焦点を当てる傾向があります。

特定地域に特化した株式ファンドは、複数地域またはグローバルなファンドよりもリターンで上回る傾向があります。ファンドのリターンはESGスコアと相関関係があり、スコアが高いファンドほどリターンも高くなることが多くあります。

また、経費率はファンドの運用成績にほとんど影響を与えないことも判明しました。ESGリーダー銘柄への投資は、インプルーバー銘柄よりも若干良い結果を生むかもしれませんが、インプルーバー銘柄を優先することにはメリットもあります。

ブルームバーグが新たに提供を開始した企業向けファンド・データ・ソリューションを利用して、ESG株式ファンド市場を分析しました。独自の分析を行う場合は、こちらをご覧ください。