Read the English version published on August 8, 2023.

目論見書でESG(環境・社会・ガバナンス)をうたっているファンド1万4500本をブルームバーグで分析したところ、名称などにESGを掲げるファンドの運用資産残高が約7兆ドル(約1024兆円)に上ることが分かりました。この数字は、ESG投資が主流になったことを表していると言えます。しかしながら、地球温暖化の抑制やより公平な企業統治慣行の創造など、ESGセクターが取り組むべき課題を克服するには、まだやるべきことが山積しています。

課題克服に向けては、さらなる投資が必要です。理論的には、ファンドのパフォーマンスがこの投資を促進します。パフォーマンスが向上すれば、より多くの投資活動を呼び込み、新たなファンドを生み出し、より多くの資本を引きつけることができます。しかしESGファンドのパフォーマンスとは、どのように定義されるのでしょうか。何をもって優れたパフォーマンスと判断するのでしょうか。トップクラスのファンドはどのようにして最高のパフォーマンスを達成しているのでしょうか。

通常、投資のパフォーマンスは、主にリターンとリスクの二つの軸で評価されます。リターンとは、投資した金額に対してどれだけの見返りがあるかを示す指標です。リスクとは、期待される受取額が実際に手に入る可能性がどれだけ高いか、つまり期待するリターンの確実性を検証する指標です。

ESG投資については、三つ目の考慮すべき軸があります。それはインパクトです。つまり、投資した金融商品がESG投資のマンデートに従っているかどうかを確認する必要があります。

パフォーマンス = リターン - リスク + インパクト

この枠組みを念頭に置き、ブルームバーグでは、株式型、混合型、債券型の各タイプでトップクラスのパフォーマンスを上げているESGファンドを評価しています。本稿では、ブルームバーグが新たに提供を開始した企業向けファンド・データ・ソリューションを利用して、北・中南米、欧州、アジアの投資信託、ファンド・オブ・ファンズ、オープンエンド型ファンド約1万4500本を分析します。ETF(上場投資信託)のような取引所上場金融商品は分析対象に含みません。最高のリターンを生み、リスクを最も低く抑え、最も強いインパクトをもたらすのが、どのタイプのファンドなのかを見ていきます。

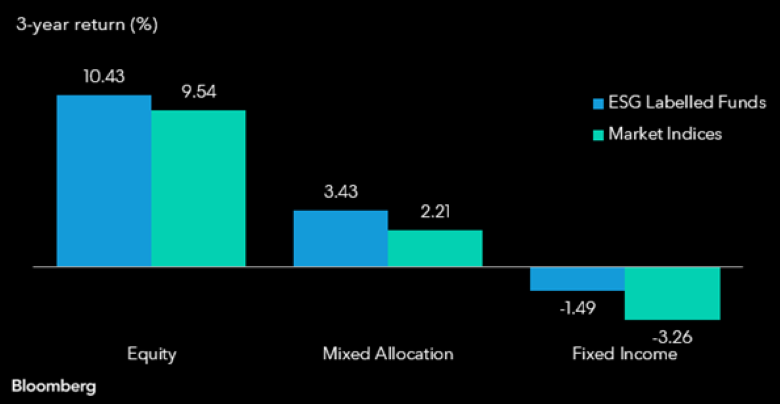

1. 株式ESGファンドは最高のリターンを生む

まずリターンに注目し、図表1に、ESGを掲げるファンドと比較対象指数について、3年間のトータルリターンをアセットクラス別(株式、混合、債券)に示しました。これらの指数は投資家が利用しやすい投資商品です。

この図表を見ると分かるように、株式に投資したファンドは、ESGを掲げるファンドの中で最も高いリターンを上げているだけでなく、比較対象指数をアウトパフォームしています。混合型と債券型のESGファンドも、比較対象指数より良い結果を出していますが、株式に特化したESGファンドに比べると、これらのリターンは大きく見劣りします。

ESGを掲げるファンドがそれに対応する指数よりも優れたリターンを上げていることは、注目に値する調査結果です。これは、ESG投資は機会費用を伴うという考え方に異議を唱えるものです。つまり、意識の高い投資家も、必ずしもリターンを諦めなくてもよいのです。

ESGを掲げるファンドと総合指数の3年間のアセットクラス別年率トータルリターン

出所:ブルームバーグのファンド・データ・ソリューション。注:分析の対象は、ファンドの数が2000本以上のアセットクラスのみとしています。比較対象に用いた指数は、株式型が「ワールド・インデックス」、混合型が「ブルームバーグ・グローバルEQ:FI 40:60インデックス」、債券型が「ブルームバーグ・グローバル総合インデックス」。

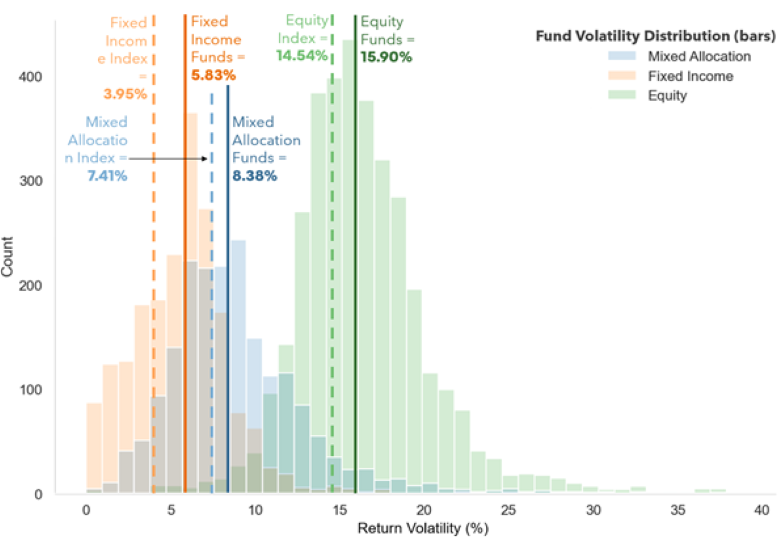

2. 株式ファンドにもリスクはある

次にリスクについて考えてみましょう。図表2の棒グラフは、ESGファンドのリターンのボラティリティーがどのように分布しているかをアセットクラス別に示したものです。ボラティリティーの中央値は、棒グラフと同じ色の実線で示しています。例えば、青の実線は、青の棒グラフの中央値です。

縦の実線を比較すると、緑色の実線が一番右側に位置しているので、株式型ファンドのボラティリティーの中央値が最も高いことが分かります。その次に高いのは混合型で、債券型はリスクが最も低いESGファンドとなっています。

点線は、同期間の比較対象総合指数のボラティリティーを示しています。従って、同じ色の点線と実線の距離は、そのアセットクラスのESGファンドのリスクが市場全体に比べてどれだけ大きいのかを表します。

この距離が最も長いのが債券型ファンドです。つまり、債券型ファンドのリスクそのものは最も小さいものの、総合指数との比較では最も大きいのです。次に差が大きいのは株式型で、混合型はリスク水準が市場のリスクに最も近いESGファンドとなっています。

ESGファンドは投資可能なユニバースがそれぞれの総合指数よりも小さいため、リスクが大きいのはそれほど驚くことではありません。ユニバースが小さいにもかかわらず、混合型ファンドのリスク水準が市場全体と大きく変わらないという点は、このアセットクラスを通じてESG投資を行うことの大きなメリットです。

ESGファンドおよび比較対象総合指数:3年間のアセットクラス別年率リターンのボラティリティー分布

出所:ブルームバーグのファンド・データ・ソリューション。注:ファンドの数が2000本以上のアセットクラスのみを対象としています。比較対象に用いた指数は、株式型が「ワールド・インデックス」、混合型が「ブルームバーグ・グローバルEQ:FI 40:60インデックス」(BMADM46E Index)、債券型が「ブルームバーグ・グローバル総合インデックス」(LEGATRUH Index)。

3. 混合型ファンドは「インパクト」のスコアが最も高い

そして、さらに考慮すべき三つ目の柱、インパクトがあります。インパクトは定量化が難しい概念です。今回の分析では、ブルームバーグのファンドごとのESGスコアと分析結果をインパクトのベンチマークとして使用しました。ESGスコアは、財務的に重要なESGの問題を各社がどう管理しているかを評価した指標だからです。またこのスコアは、ブルームバーグのファンド保有データと銘柄ごとのプレミアムデータを組み合わせたものなので、お客さまは各ファンドが本当にサステナビリティ基準を満たしているのどうかを深く掘り下げて判断することができます。

図表3は、アセットクラス別の加重平均ESGスコアを示したものです。これを見ると、平均スコアが最も高いのは混合型ファンドで、次いで株式型、債券型の順に高いことが分かります。

アセットクラス別加重平均ESGスコア

出所:ブルームバーグのファンド・データ・ソリューション注:スコアはブルームバーグのE(環境)、S(社会)、G(ガバナンス)の各スコアを加重平均して算出しています。ウエートは、Eが50%、Sが30%、Gが20%です。

まとめると、株式型ファンドはリターンが最も高い一方で、リスクも最も大きくなっています。混合型ファンドは、リターンは株式型よりもはるかに低いものの、ボラティリティーは最も低く、ESGスコアも最も高くなっています。基本的に、パフォーマンスがトップクラスのESGファンドは株式型か混合型であることが多いです。投資家として注目すべきアセットクラスは、リターン、リスク、インパクトというパフォーマンスの軸の重みをそれぞれどう評価するかによって変わってきます。

この分析で使用したブルームバーグのファンド・データ・ソリューションの詳細は、こちらのウェブサイトをご覧ください。

本稿はブルームバーグのデータ・サイエンス・スペシャリスト、Nakul Nairが執筆しました。