Read the English version published on May 28, 2026.

主要ポイント

- コモディティ価格が大きく上昇した後、反落局面でのリスクを抑えつつ、市場の上昇局面にも追随するには、先物カーブの期先の限月へエクスポージャーをシフトすることが有効と考えられます。

- コンタンゴのコモディティ先物カーブでは、ロールイールドがマイナスとなり、特にその影響が大きい期近物では、ロングオンリーのリターンが侵食される可能性があります。

- ブルームバーグの3カ月フォーワードコモディティ指数(BCOMF3)は、BCOMなど期近物にエクスポージャーを持つ指数と比べ、これまで年率換算リターンが高く、ダウンサイドのボラティリティも抑えられてきました。

本稿は、ブルームバーグでコモディティ指数を担当するプロダクト・マネジャーのJim Wiederholdが執筆しました。

コモディティは一般に、分散投資やインフレ対策の一環として活用されています。しかし、長期的なエクスポージャーを保有する多くの投資家にとって、満期を迎える期近の先物契約を次の限月にロールオーバーする際に生じるマイナス・ロールイールドが、課題の一つとなっています。

大半のコモディティ先物カーブは、決済期日が遠いほど右肩上がりとなる傾向にあるため(通称「コンタンゴ」)、ロングポジションでは通常、契約が満期になる前に低い価格で売って、翌限月の先物契約を高い価格で買う必要が出てきます。本稿では、価格が大幅に上昇した後、エクスポージャーを先物カーブのより期先へシフトすることが、ボラティリティ管理にどのように役立つのかを考察します。

ポートフォリオでコモディティをどう位置付けるべきか

コモディティのロングエクスポージャーは、継続的なコアアロケーションとなっている場合に、最も効果を発揮する傾向があります。コモディティは、株式市場の下落やインフレ率の急上昇といった予期しにくい局面で価格が上昇しやすいためです。これらの転換点を前もって織り込むことは困難であり、市場での売買タイミングを把握するのは容易ではありません。

プロダクトについて

2026年初頭のように、期近物のコモディティ先物が急速に上昇した場合、一部の市場参加者は、第3限月先物など先物カーブのより期先へエクスポージャーを移すことを検討するかもしれません。これらの先物契約では、市場の下落局面でのボラティリティが比較的抑制される一方で、コモディティ価格が上昇する局面では、そのアップサイドを取り込むこともできます。

コモディティ価格に影響を与えるようなニュースが出ると、期近物ほど大きく反応し、先物カーブの先にある期先物ほど、期近物よりもボラティリティが低くなる傾向があります。その理由の一つは、満期までの時間が短い期近物とは異なり、期先物は契約が満期となるまでの時間が長く、満期となる前に目先の値動きが反転する可能性があるからです。

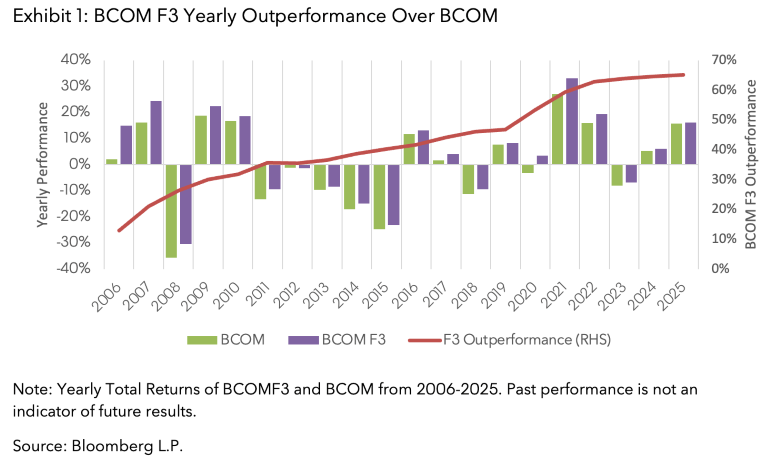

図表1は、長期的に見ると、第3限月の先物を通じたコモディティ・エクスポージャーは、上昇局面でBCOMのような期近物中心のエクスポージャーを上回るパフォーマンスを示し、下落局面では年間の価格変動が小さい傾向があることを示しています。2016年以来、BCOMの年率換算トータルリターンは7%、BCOMF3は9%となっています。

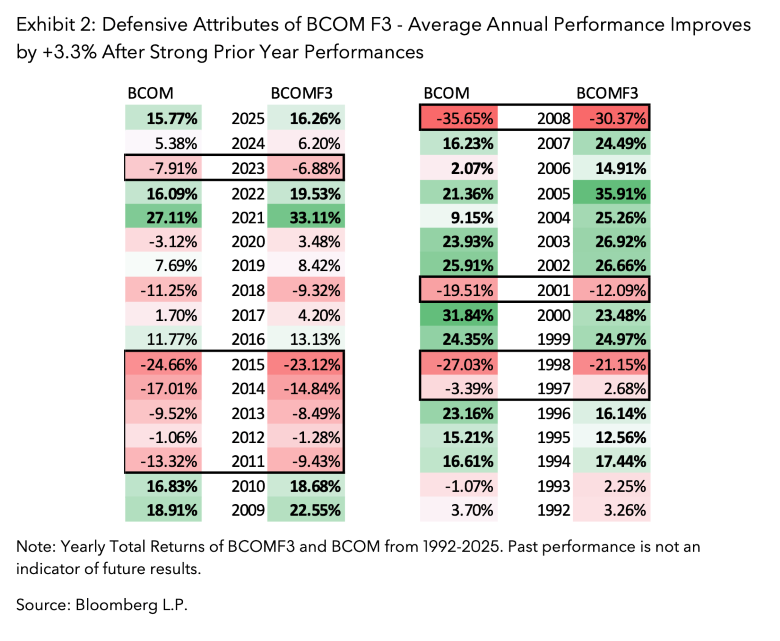

ボラティリティに伴うポートフォリオのリターン低下を避けたい投資家にとって、スポットおよび期近物の価格が上昇した後にエクスポージャーを先物カーブの期先に戦術的にシフトすることは、有効な選択肢となり得ます。図表2は、期近物が前年に大きく値上がりした後にどう反応したか、第3限月の先物エクスポージャーと比較して示しています。市場上昇後に期近物から期先物へエクスポージャーを移していれば、過去の下落局面で下落幅を抑えられた可能性があります。

ボラティリティの動向と先物カーブ上での価格差

その理由の一つは、スポット価格から遠ざかるほど、先物契約のボラティリティが低くなるためです。 他のアセットクラスと同様、ロングエクスポージャーを保有する市場参加者にとって、上昇局面でのボラティリティは望ましいものの、価格下落に伴う変動は常に警戒されます。 過去5年間で期近のBCOMは年率換算で11%以上上昇しており、上昇後のローテーションを検討する価値は十分あると思われます。

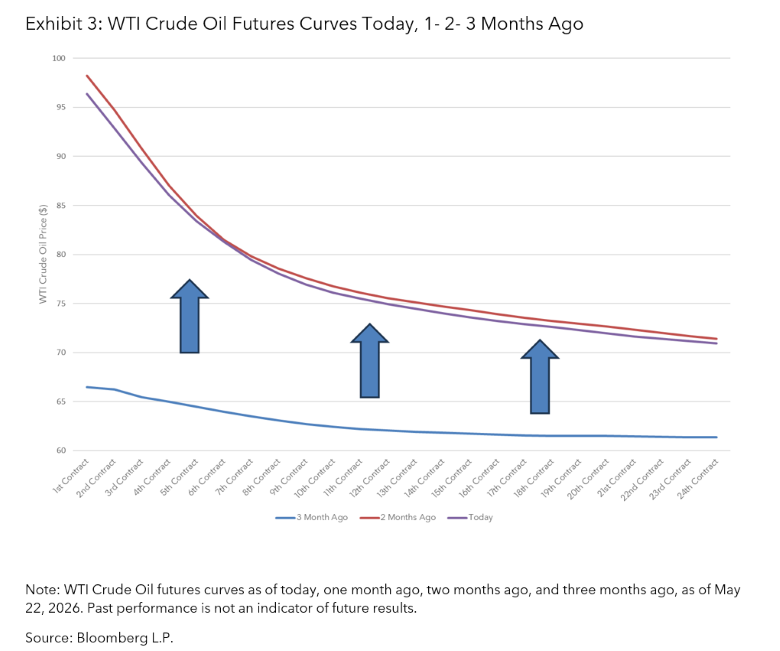

図表3は、26年2月末時点のWTI原油先物カーブと、1カ月前、2カ月前、3カ月前の価格を示しています。 本稿執筆時点では、黄色い部分で見られる通り、カーブ全般でWTI先物価格は上昇しており、3カ月前には59ドルを下回っていましたが、本稿執筆時点では66ドルまで上昇しています。しかし各カーブの期先を見ると、価格の上昇幅はそれほど大きくないことが分かります。

マクロ経済面の不確実性とスタグフレーション懸念

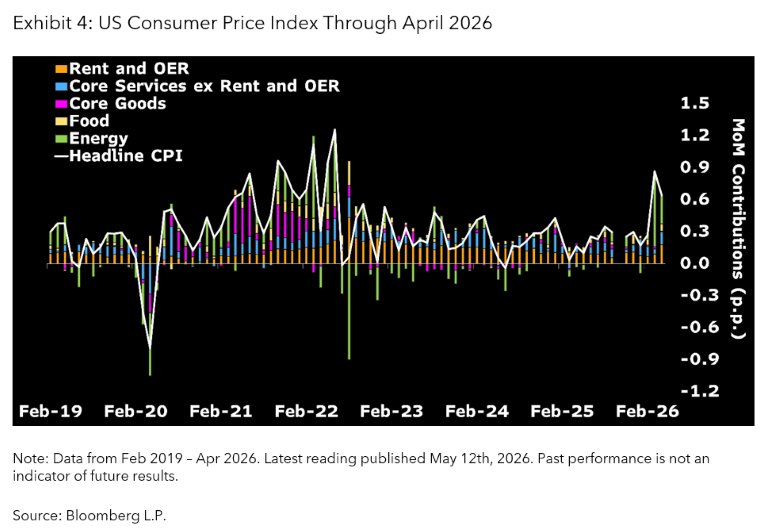

市場参加者の間では、スタグフレーションへの懸念が高まりつつありますが、コモディティ市場はこうしたマクロ経済環境下で堅調に推移する傾向があります。最近の米国のインフレ率は、過去3年間で最も高い水準まで上昇しました。 図表4は、物価上昇の内訳を示したものです。米国・イラン戦争の開始以降にエネルギーと住居費が急激に上昇したことを示しています。

インフレ率が予想を上回るのと同時に成長率は大幅に低下。25年10-12月(第4四半期)のGDP成長率は0.5%に下方修正されました。当初は2.8%と予想されていました。25年はディスインフレ下の成長というシナリオが広がっていましたが、最近のインフレ率と成長率のデータは、スタグフレーションバイアスの可能性を示唆しています。

このような背景から、コモディティ市場が再び注目を浴びており、より幅広い投資家層がこのアセットクラスへ回帰しています。BCOMF3は、ロングオンリーでコモディティをコア保有する際のベンチマークであり、長期的にロールイールド特性の改善に寄与してきました。ブルームバーグのロール強化型コモディティ指数ファミリーの一つとして位置付けられ、シンプルな指数構築アプローチがいかに効果的かを示唆しています。 地政学的な緊張が続く中、株式が長期にわたってアウトパフォームした後に、アロケーションの一部をコモディティ投資へと分散することは、新しいマクロ経済環境において、ポートフォリオのパフォーマンス向上につながる可能性があります。

ブルームバーグ コモディティ指数の詳細については、こちらをご覧ください。

注:本稿は2026年3月3日に公開され、2026年5月28日に更新されました。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。

免責事項

本資料に含まれるデータおよびその他の情報は、あくまで例示を目的として「現状有姿」で提供されるものであり、法的拘束力を有するものではありません。また、金融商品に関する助言ではなく、事実情報の提供を目的としています。BLOOMBERGおよびBLOOMBERG INDICES(「当インデックス」)は、ブルームバーグ・ファイナンス・エル・ピー(「BFLP」)の商標またはサービスマークです。BFLPおよびその関連会社(当インデックスの運営会社であるBISLを含みます)、またはそのライセンサーは、当インデックスのすべての所有権を有します。ブルームバーグ・エル・ピー(「BLP」)またはその子会社は、BFLP、BISLおよびその子会社にグローバルマーケティング業務および運用支援・サービス業務を提供しています。特定の特徴、機能、商品およびサービスは、高度な専門知識のある投資家のみを対象としており、許容されている場合にのみ提供されます。ブルームバーグ(以下に定義する)は、本資料を承認もしくは推奨するものではなく、本資料に記載されたいかなる情報の正確性もしくは完全性を保証するものではなく、本資料により得られる結果について明示・黙示を問わず何ら保証するものではなく、かつ、法律によって許される最大の限度で、本資料に関連して起因するいかなる傷害もしくは損害についても一切の責任を負いません。本サービスまたはインデックスのいかなる事項も、ブルームバーグによる金融商品の勧誘、投資助言や推奨(すなわち、「売り」、「買い」、「中立」に関する推奨、または特定利益が関与するその他の取引への参入もしくは非参入に関する推奨)を構成するものではなく、そのように解釈されるべきではありません。本インデックスを通じて提供される情報は、投資判断の根拠となる十分な情報とみなされるべきではありません。本インデックスまたは本資料により提供されるすべての情報は、一般的な情報提供を目的としたものであり、特定の個人、法人、または団体のニーズに応じて作成されたものではありません。登録商標またはサービスマークがこのリストに記載されていない場合も、その名称、マーク、またはロゴに対するブルームバーグの知的財産権を放棄するものではありません。本資料においては、ブルームバーグとは、BLP、BFLP、BISLおよび/またはそれらの関連会社を含むものとします。

BISLは、英国およびウェールズにおいて登録番号08934023で登録され、所在地は 3 Queen Victoria Street, London, England, EC4N 4TQです。BISLは、ベンチマーク管理者として英国金融行動監視機構(FCA)の認可を受け、同機関の規制下にあります。

© 2026 Bloomberg. 無断複写・複製・転載を禁じます。