Read the English version published on January 13, 2026.

本稿は、2026年に向けた構造的なコモディティ市場のテーマを整理したものであり、足元の個別事象を直接分析するものではありません。(公開日2026年1月23日)

主要ポイント

- 2025年にコモディティ市場のパフォーマンスを支えたテーマは、2026年も継続する可能性があります。需給バランスや価格動向、資産間の相関に影響を与え得る六つの要因が注目されています。

- 2026年は、供給制約やインフラ投資、関税導入後の景気動向などを背景に、銅、アルミニウム、ニッケルといった工業用金属が貴金属を上回る展開となる可能性があります。

- ボラティリティやスタグフレーションのリスクを背景に、地政学的対立や天候要因による供給混乱、人工知能(AI)やデータセンターに伴う電力需要の拡大が、ポートフォリオにおけるコモディティの位置付けを改めて意識させる要因となっています。

本稿は、ブルームバーグで商品指数を担当するプロダクト・マネジャーのJim Wiederholdが執筆しました。

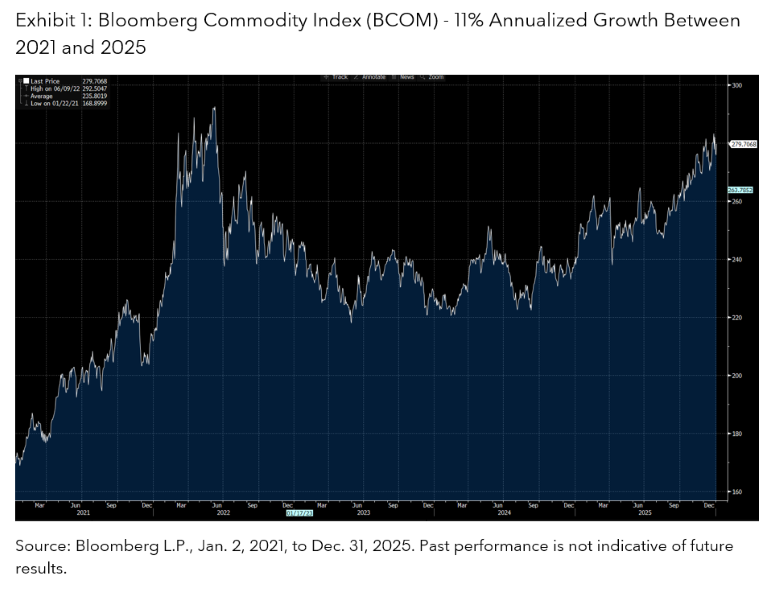

コモディティは過去5年間にわたり、その重要性を示してきました。図表1が示す通り、2020年代に入ってからのブルームバーグ商品指数(BCOM)のトータルリターンは年率11%に上っています。

プロダクトについて

2025年にこの資産クラスの上昇をけん引したテーマは、2026年も引き続き下支え要因となる可能性があります。本リポートでは、今後1年間に検討すべき六つの新たなテーマを提示します。

テーマ1:工業用金属と貴金属―相対パフォーマンスの差は縮小する可能性

金やその他の貴金属は、2023年から2024年にかけて歴史的に見ても力強い上昇を記録しました。その結果、貴金属価格は工業用金属と比べて大きく上昇しています。2025年には、ブルームバーグ商品指数(BCOM)の貴金属サブ指数(BCOMPRT)が80%上昇した一方、工業用金属サブ指数(BCOMINT)は21%の上昇にとどまりました。

もっとも、2026年は銅、アルミニウム、ニッケル、亜鉛、鉛といったBCOM構成銘柄の工業用金属が、需給ひっ迫や景気動向を背景に、貴金属を上回る展開となる可能性があります。過去数年で拡大した両セクター間の相対パフォーマンスの差が、縮小に向かう局面となるかが注目されます。

テーマ2:供給の遮断―一次産品市場における供給リスク

地政学的な紛争は、特に世界各地のコモディティ生産地域やその周辺において、原材料の供給不足を引き起こす傾向があります。コモディティ市場全体が比較的落ち着いた3年間を経た後、その他の不可抗力事象も市場に影響を及ぼす可能性があります。

テーマ3:気温の上昇―干ばつと異常気象

急速に気温が上昇する世界では、特にコモディティの生産地域において、干ばつや深刻な気象事象の発生件数が増加しています。世界の年間平均地表気温が産業革命前より約1.5度高い水準に近づく中、2026年はコモディティ生産にとって厳しい年となる可能性があります。

テーマ4:セクターおよびポートフォリオ配分のローテーション―トレンドは転換点を迎えるか

コモディティ市場の一部セクターでは、数年にわたり下落基調が続いてきましたが、足元では安定化の兆しが見られます。市場参加者のポジショニングは、トレンド転換の可能性を示唆する指標となり得ます。

一方で、資産保有者のオルタナティブ投資全体に占めるコモディティの平均配分は、依然として過去の平均水準を下回っています。これに対し、プライベート市場へのエクスポージャーは目標配分を上回る水準まで拡大しており、コモディティへの配分に見直しが生じる可能性があります。

テーマ5:エネルギーの未来はすでに到来―電力需要は尽きず

2025年には電力価格が急騰し、AIやデータセンターによる電力需要の拡大を背景に、米国の消費者が負担する電気料金も急上昇しました。世界がAIの活用を本格化させる方向に進む中で、この新たな需要源はエネルギー市場に影響を与える要因となります。

テーマ6:2026年は市場にスタグフレーションの追い風は吹かず―リスクは上昇

インフレ率は、過去15年間と比べれば高い水準にあるものの、落ち着いて推移しています。今年はさまざまな基調的要因が表面化し、それらが重なって、世界経済の投入財である一次産品の価格水準を押し上げる可能性があります。成長が失速すれば、1970年代に見られたようなスタグフレーション環境が生じる恐れもあります。

過去の同様の局面では、コモディティは他の資産クラスを上回るパフォーマンスを示してきました。2026年においても、ポートフォリオにおける分散効果をもたらす可能性があります。

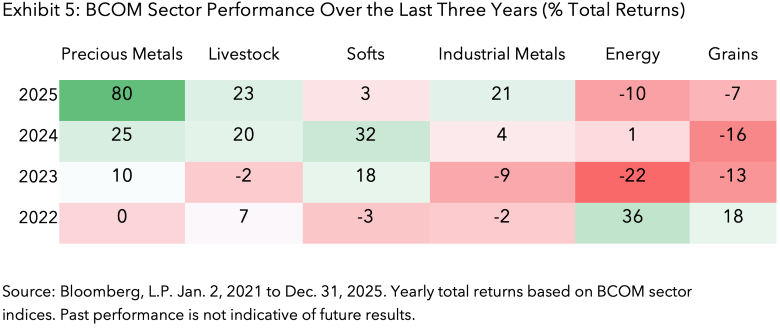

ブルーカラー対ブルーブラッド―工業用金属が貴金属を上回り、格差が縮小

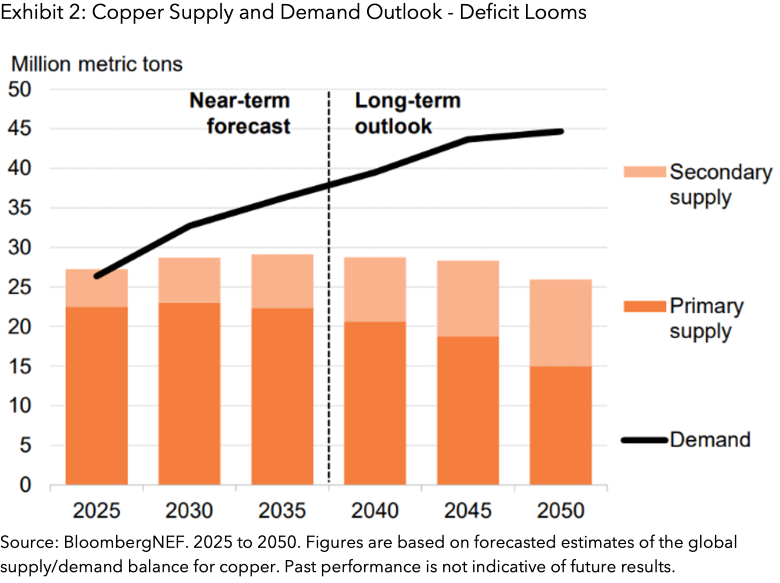

複数の金融機関が、2026年の銅市場が過去22年間で最大級の供給不足となる可能性を指摘しています。図表2に見られるように、ブルームバーグNEFは主要な工業用金属について、今後数十年にわたって供給不足が続くとの見通しを示しています。

銅は世界の経済指標との相関が高い主要工業用金属で、2025年末には過去最高値を更新し、1トン当たり1万2558ドルに達しました。ファンダメンタルズ面では、予想される需要を満たす水準に供給が達しない状態が続くとみられます。過去2年間に貴金属価格が大きく上昇した後、2026年には工業用金属が主導的な役割を担う可能性があります。相対的な価値保存手段として意識され、価格が上昇する展開となる可能性もあります。

供給の遮断―混乱する一次産品の供給

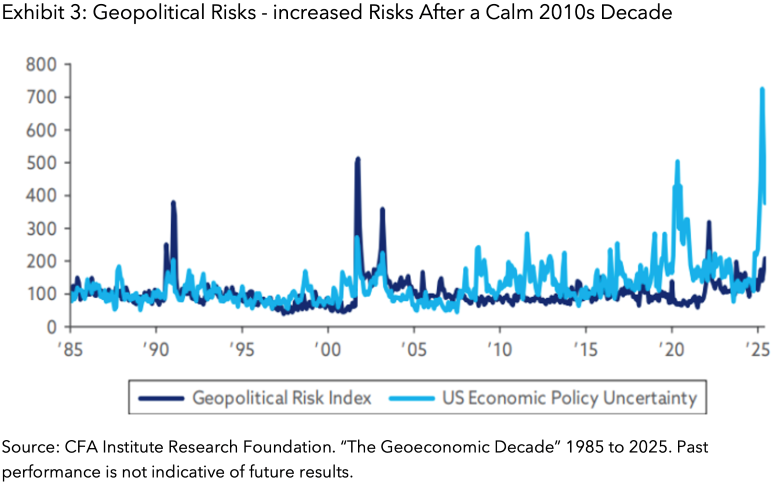

コモディティ価格は、各品目のその時点における需給バランスを反映します。これは、株式など他の資産クラスが12カ月(1年)先の見通しを基に価格形成される傾向があるのとは対照的です。このため、供給混乱に関する突発的なニュースが需給環境に影響を及ぼす局面では、コモディティ価格はボラティリティーを伴って動きやすくなります。地政学的対立は2020年代に入って激化しており、コモディティ市場が2020年代に高いリターンを押し上げる要因の一つとなっています。図表3は、地政学リスクが高まり、供給混乱が生じる機会が増えたことで、コモディティ価格の上昇と同時期に観察されています。こうした動きは、関税導入を受けて米国の経済政策の不確実性が1985年以降で最も高くなった流れと重なっています。

気温の上昇―干ばつと異常気象

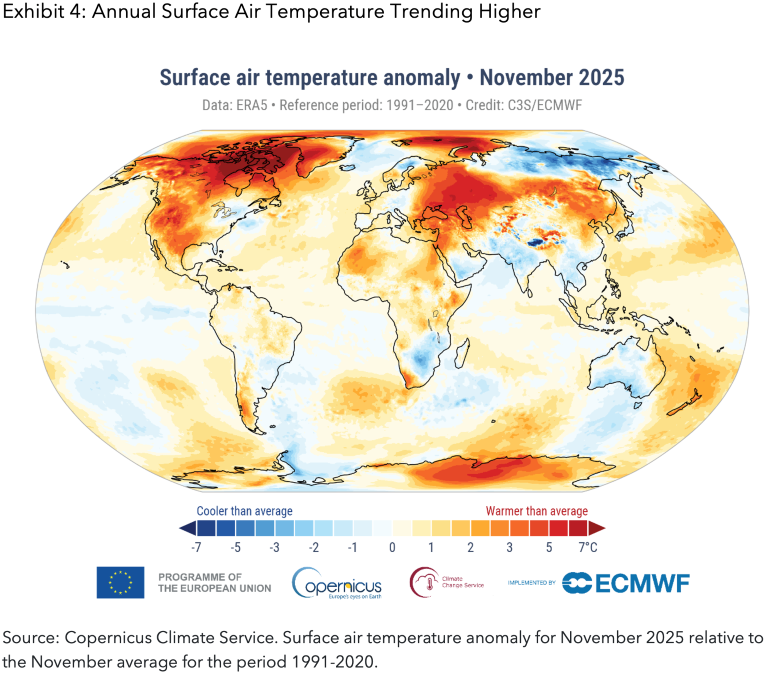

天候は常に商品価格の変動に影響を与える要因です。専門性の高いコモディティトレーダーは、高度な気象予測モデルを用い、現在取引されている主要商品の多くについて、需要や潜在的な供給問題を見通しています。2025年は平均気温が観測史上、上位3位までに入る暑い年でした。作物の生育地域では干ばつが広く見られ、同様の状況は2026年も続く可能性があります。その結果、収穫量の減少、ならびに穀物やソフトコモディティーの価格上昇につながる恐れがあります。畜産物も影響を受けますが、その程度は相対的に小さいとみられます。気温上昇が進む世界では、最新のかんがい技術にも限界があります。降雨が発生した場合でも、異常気象や大規模な洪水につながることがあり、昨年はベトナム中部のコーヒー生産地域で洪水が発生しました。さらに、インドネシアでは大規模な洪水により、銅のサプライチェーンにも影響が及びました。

セクターおよびポートフォリオ配分のローテーション―トレンドは転換点を迎えるか

コモディティ価格のトレンドは短期にとどまることもありますが、一般的には他の資産クラスと同様、数年単位で続く傾向があります。セクター別では、貴金属などは力強いパフォーマンスを示してきましたが、穀物の価格は3年連続で下落しました。2026年は、市場参加者が好調だったセクターから、下落トレンドが一巡しつつあるとみられるセクターへとエクスポージャーのローテーションを検討する年になる可能性があります。商品投資顧問(CTA)は、エクスポージャーの規模を判断する際にトレンドが行き過ぎかどうかを重要な材料とするのが一般的です。現在のトレンドが行き過ぎているとみなされる場合には、ロングオンリーのエクスポージャーを特定のセクターにシフトすることもあります。図表5は、過去3年間に貴金属、畜産物、ソフトコモディティーが力強いパフォーマンスを残した一方、エネルギーと穀物が出遅れたことを示しています。工業用金属は、3年連続のアンダーパフォームを経て、2025年にようやく回復し始めました。

セクター・ローテーションの可能性に関連する幅広いポートフォリオ配分のテーマとしては、資産保有者によるオルタナティブ投資へのエクスポージャーも挙げられます。特に北米のポートフォリオでは、プライベートエクイティーやプライベートクレジットといったオルタナティブ資産に対するエクスポージャーを年金基金などの資産保有者が大きく拡大し、目標配分を上回る比率に押し上げているケースが見られます。オルタナティブ投資への配分水準を維持しつつも、プライベート市場の割高感を意識する場合、こうした資産保有者は配分を一部縮小し、コモディティのエクスポージャーを新たに組み入れる、あるいは積み増すことを検討する可能性があります。

昨年は、大規模な基金がプライベート市場へのエクスポージャーに懸念を示している事例がいくつか報じられてきました。コモディティは、オルタナティブ投資内での配分ローテーションや割高とみられる株式のリスク低減の動きから、引き続き恩恵を受ける資産クラスになると考えられます。

エネルギーの未来はすでに到来―電力需要は尽きず

2026年の見通しを示す上で、AIそのものと、それが今後も経済をどのように変革していくのかについて議論することは避けて通れません。AIとコモディティ市場の間にはつながりがありますが、電力使用量の増加に伴う需要の拡大が期待される品目や、予想される世界の経済活動全体の回復による需要が見込まれる品目を見極めることが重要です。

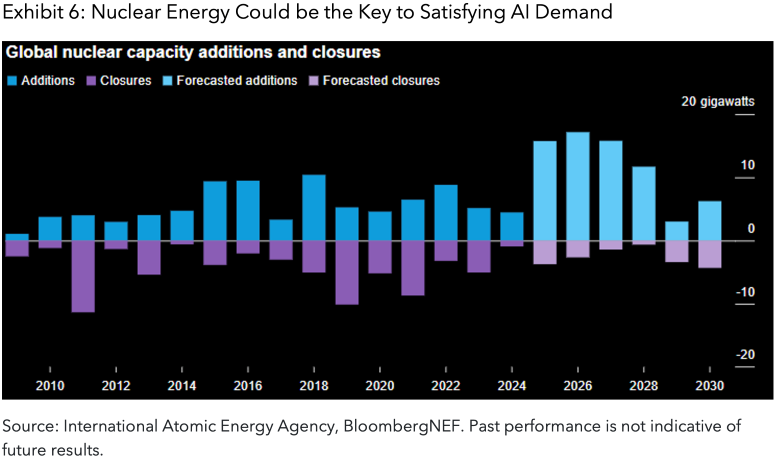

コモディティによる従来型のエネルギー源が引き続き重要な役割を果たす一方で、原子力エネルギーは、総需要を満たす上で決定的な供給源になると考えられます。図表6は、将来のエネルギー需要に対する世界の認識が高まる中で、原子力発電容量が実績値、予測値ともに明確な増加基調にあることを示しています。

2026年は市場にスタグフレーションの追い風は吹かず―リスクは上昇

インフレは常に、商品市場参加者にとって考慮に入れるべき重要なテーマです。2025年は、インフレ率が低下基調をたどる一方で、コモディティ価格は別の要因によって上昇しており、インフレがこの資産クラスにとって必ずしも決定的ではないことが示されました。2026年には、スタグフレーション的な環境の中で成長が小幅に鈍化する可能性がある一方、インフレ率が上向くリスクがあります。コモディティはこうしたマクロ経済局面で相対的に底堅さを示す傾向があります。2026年は、歴史がそのまま繰り返されるわけではないにせよ、類似した展開となる可能性があります。

2026年のコモディティ市場の見通しを示した本リポートでは、今年1年を通じて展開する可能性があるテーマを検討してきました。コモディティはポートフォリオのパフォーマンスに寄与してきた実績があり、BCOMのような幅広い商品を対象とした指数を通じた投資は、変化する世界に対する一次産品の反応を追跡する上で広く活用されている手段の一つとなっています。

免責事項

本配信に含まれるデータおよびその他の情報は、例示のみを目的とし、「現状のまま」提供されます。法的拘束力を持たず、かつ、金融商品に関する助言ではなく、事実情報の提供と見なされます。BLOOMBERGおよびBLOOMBERG INDICES(「当インデックス」)は、ブルームバーグ・ファイナンス・エル・ピー(「BFLP」)の商標またはサービスマークです。BFLPおよびその関連会社(当インデックスの運営会社であるBISLを含みます)、またはそのライセンサーは、当インデックスのすべての所有権を有します。ブルームバーグ・エル・ピー(「BLP」)またはその子会社は、BFLP、BISLおよびその子会社にグローバルマーケティング業務および運用支援・サービス業務を提供しています。特定の特徴、機能、商品およびサービスは、高度な投資判断能力のある機関投資家のみを対象としており、法的に認められている場合にのみ提供されます。ブルームバーグ(以下に定義する)は、本資料を承認もしくは推奨するものではなく、本資料に記載されたいかなる情報の正確性もしくは完全性を保証するものではなく、本資料により得られる結果について明示・黙示を問わず何ら保証するものではなく、かつ、法律によって許される最大の限度で、本資料に関連して起因するいかなる傷害もしくは損害についても一切の責任を負いません。本サービスまたはインデックスのいかなる事項も、ブルームバーグによる金融商品の勧誘、投資助言や推奨(すなわち、「売り」、「買い」、「中立」に関する推奨、または特定利益が関与するその他の取引への参入もしくは非参入に関する推奨)を構成するものではなく、そのように解釈されるべきではありません。本インデックスを通じて提供される情報は、投資判断の根拠となる十分な情報とみなされるべきではありません。本インデックスまたは本資料に記載されるすべての情報は中立的なものであり、特定の個人、法人、または団体の利益を勘案したものではありません。登録商標またはサービスマークがこのリストに記載されていない場合も、当該名称、マーク、またはロゴに対するブルームバーグの知的財産権を放棄するものではありません。本資料では、ブルームバーグはBLP、BFLP、BISLおよび/またはその関連会社を含みます。

BISLは、英国およびウェールズにおいて登録番号08934023で登録され、所在地は3 Queen Victoria Street, London, England, EC4N 4TQです。BISLは、ベンチマーク管理者として金融行動監視機構(FCA)により承認・規制されています。

© 2026 Bloomberg. 無断複写・複製・転載を禁じます。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。