Read the English version published on June 1, 2026.

主要ポイント

- ポートフォリオ分散とインフレヘッジへの需要が高まる中、市場参加者は過去2年間にわたり商品(コモディティ)への関心を再び高めている

- コモディティ先物へのエクスポージャーは先物カーブの形状に左右されるため、長期的にコモディティを保有する投資家にとって、ロール・イールドは重要な検討事項となる。ロール・イールドの向上を目的とした体系的な手法を取り入れることで、市場参加者は長期にわたりロングオンリーのコモディティエクスポージャーを維持できる

- 2020年代に入りコモディティ市況が堅調に推移する中で、ブルームバーグ・エンハンスト・ロール・イールド・インデックス(BERY)は、従来の幅広いコモディティベンチマークと比較しても、その有効性を示している

本稿は、ブルームバーグでコモディティ指数を担当するプロダクト・マネジャーのJim Wiederholdが執筆しました。

高インフレと地政学的な複雑さが続く中、投資家がポートフォリオの分散手法を見直すにつれ、世界のコモディティ市場が再び注目を集めています。コモディティ市場が長期的な逆風にさらされた10年を経て、2020年代には実物資産を取り巻く環境が改善し、株式や債券とは異なる値動きをする資産への投資を求める市場参加者が増えています。

プロダクトについて

こうした変化を受け、コモディティ投資のあり方が一段と重要になっています。ポートフォリオにおけるコモディティの役割が改めて注目される中、焦点となるのはコモディティへの配分だけでなく、そのエクスポージャーをどのように構築するかです。

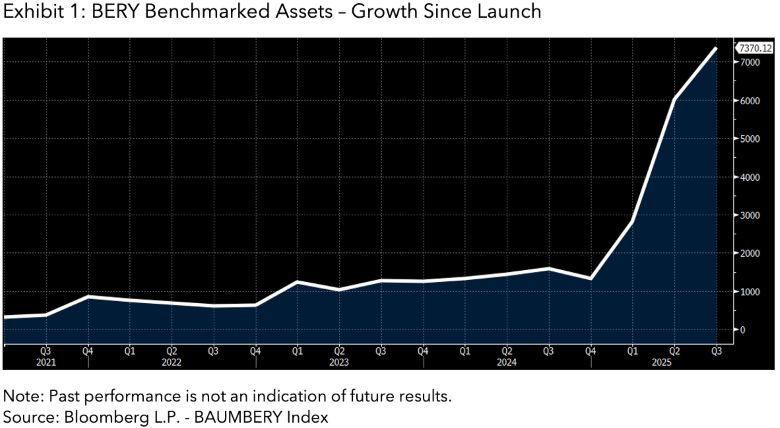

ブルームバーグ・エンハンスト・ロール・イールド・インデックス(BERY)は算出開始から5年を迎えました。5年という節目を迎えた今、インフレへの感応度が高まった2020年代において、コモディティ投資がどのように変化してきたかを振り返る好機となっています。2021年6月4日に算出を開始したこの幅広いコモディティ指数は、2001年までさかのぼるバックテストデータに基づき、分散投資とインフレヘッジを求める市場参加者向けのベンチマークとして設計されました。同指数をベンチマークとする資産は、コモディティのロングエクスポージャーへの需要の高まりを受け、2025年以降大きく増加しました(図表1)。

ポートフォリオ分散にコモディティが重要な理由

BERYは、多くの市場参加者が投資やヘッジを目的に利用しているベンチマークです。コモディティは、インフラや不動産と同様に実物資産と見なされていることから、株式や債券など他のアセットクラスとは異なる値動きが期待できる投資対象として活用できます。

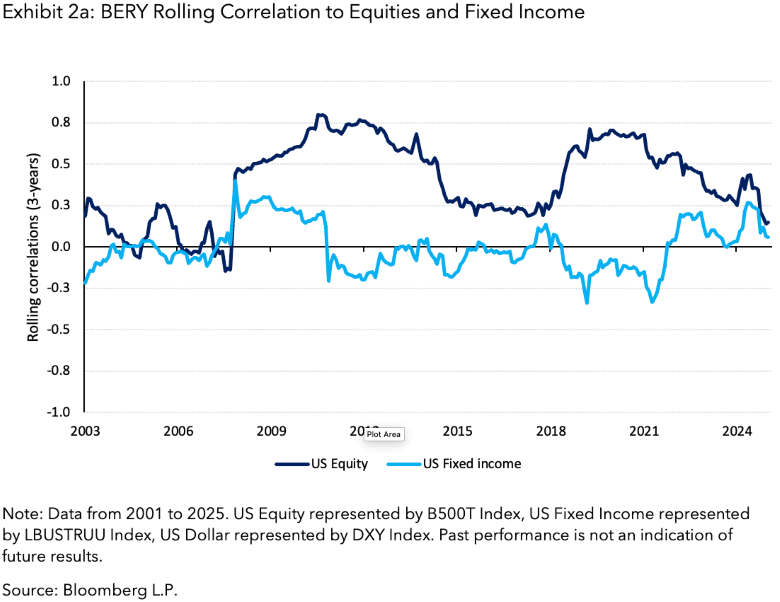

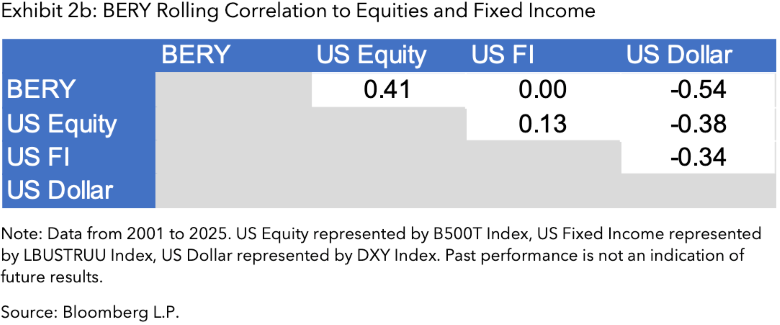

コモディティが従来型のアセットポートフォリオで果たす役割については、数十年にわたり世界中の研究者や投資家によって論じられてきました。図表2に示すように、コモディティは他の主要アセットクラスとの相関が低い傾向があります。こうした相関性の低さは長期にわたって見られるものであり、ポートフォリオの分散効果を高めます。このため、BERYが代表するコモディティというアセットクラスは、分散投資の手段として広く用いられています。

コモディティは他のアセットクラスとは異なる値動きをすることがあります。歴史的にみると、市場環境が良好な局面では、下落局面よりも上昇局面で価格が大きく上昇する傾向がありました。この傾向は株式とは対照的です。株式では、市場のストレス局面において下落幅が大きくなることが少なくありません。

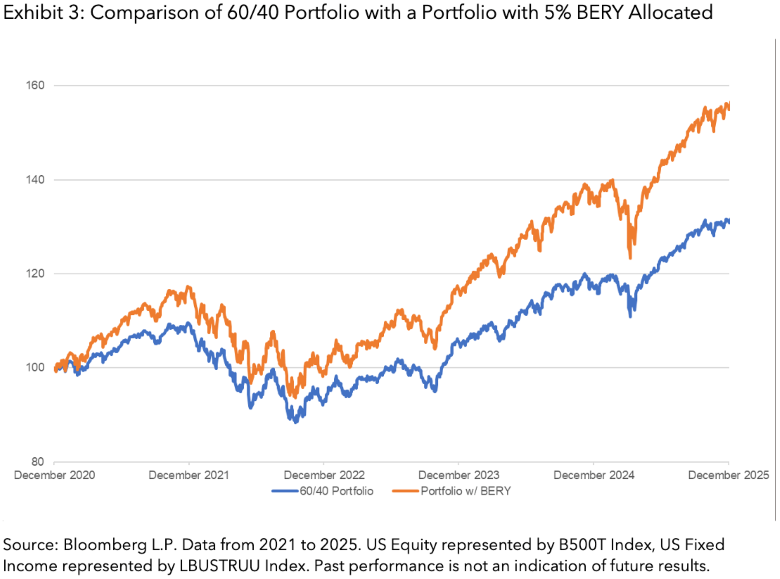

2010年代はコモディティというアセットクラスにとって逆風の10年でしたが、2020年代はコモディティへの配分に適した環境となっています。ポートフォリオに5%程度の小規模な配分であっても、ボラティリティーの抑制やドローダウンの縮小に寄与する可能性があるほか、コモディティ市場の強気局面では上昇の恩恵を享受できる可能性があります。図表3は、分析対象期間において、従来型の株式6割・債券4割の60/40ポートフォリオにBERYを組み入れた場合、コモディティ・エクスポージャーを組み入れていないポートフォリオを上回るパフォーマンスを示したことを表しています。

ロール・イールドがコモディティ先物エクスポージャーで重要な理由

BERYは算出開始から5年を迎え、市場参加者がコモディティというアセットクラスへのロングオンリーのエクスポージャーを長期にわたり保有できるようにするという目的を果たしています。同指数は2021年の算出開始以降、ブルームバーグ商品指数(BCOM)を年率2.5%上回るパフォーマンスを示しています。

BERYがこれまでBCOMを上回るパフォーマンスを実現してきた背景には、指数の構築手法に組み込まれたオルタナティブ・リスクプレミアムがあります。具体的には、幅広いコモディティ指数へのエクスポージャーに、カーブプレミアムとキャリープレミアムを取り入れています。

カーブプレミアムは、各コモディティについて期近物や直近限月の先物だけでなく、四つの先物限月にエクスポージャーを持つことで獲得されます。これにより、各コモディティの先物カーブ全体にエクスポージャーを分散でき、長期的なボラティリティーの抑制につながります。

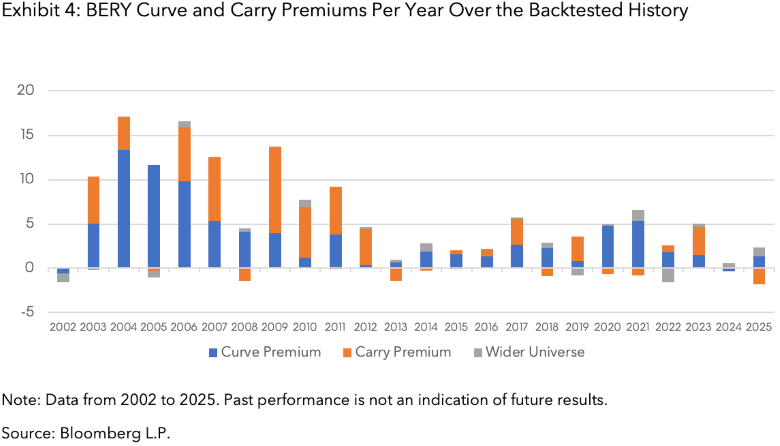

BERYがBCOMを上回るパフォーマンスの半分以上はカーブプレミアムによるもので、残りはキャリープレミアムによるものです。キャリープレミアムは、BERYを構成するすべてのコモディティの先物カーブの形状を分析し、その傾きに基づいて構成銘柄を評価することで生み出されます。

先物カーブがコンタンゴ(期先ほど価格が高い状態)となっているコモディティはウエートを引き下げ、バックワーデーション(期先ほど価格が安い状態)となっているコモディティはウエートを引き上げます。この手法を組み入れたのは、コンタンゴのコモディティをロングで保有するとマイナスのロール・イールドが生じる傾向があるためです。こうした先物へのエクスポージャーを抑えることで、コモディティへのロングオンリーのエクスポージャーを長期にわたり維持しやすくなります。

図表4は、BERYがBCOMをどの程度上回ってきたかに加え、バックテスト開始以降の各年において、カーブプレミアムとキャリープレミアムがそれぞれどの程度パフォーマンスに寄与したかを示しています。BERYはBCOMよりもユニバースがやや広く、この点もパフォーマンス向上の一因となっています。

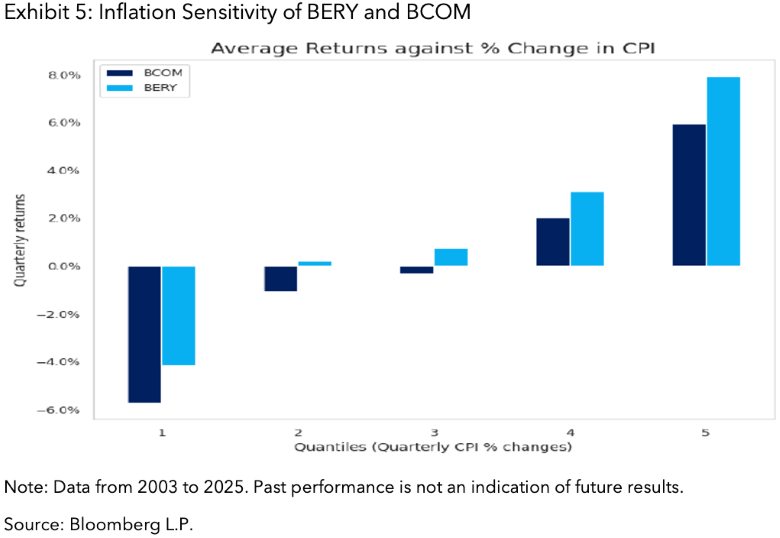

BERYは、カーブプレミアムとキャリープレミアムにより、過去にBCOMを上回る成績を上げてきただけでなく、BCOMよりも効果的なヘッジとしても機能してきました。BERYは、インフレ率が非常に高い局面でより高いパフォーマンスを上げるだけでなく、低インフレ環境やインフレのない環境でもプラスのリターンを上げてきました。図表5は、2003年以降のデフレ局面を含むさまざまな物価環境において、BERYとBCOMがどのようなパフォーマンスを示したかを表しています。

変化する市場環境に適応するコモディティベンチマーク

BERYは、変化する投資環境に対応するために設計されたコモディティベンチマークです。追い風となる要因が重なる中、コモディティというアセットクラスへの資金流入は再び勢いを増しています。2020年代は、流動性の高いオルタナティブ資産への分散投資が、投資ポートフォリオにおいて重要な役割を担いつつある時代です。

BERYは算出開始から5年を迎え、その実績は、コモディティ先物市場に固有の構造的な特性を背景に、バックテストで確認された過去の特性とおおむね一致しています。ポートフォリオの分散やインフレヘッジを求める投資家、また地政学要因の影響を受けやすくなった現在のマクロ環境に対応する投資手段を求める投資家にとって、BERYはポートフォリオに幅広いコモディティ・エクスポージャーを組み入れる手段となります。

BERYやその他のブルームバーグ商品指数の詳細については、こちらからご覧ください。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。

免責事項

本資料に含まれるデータおよびその他の情報は、あくまで例示を目的として「現状有姿」で提供されるものであり、法的拘束力を有するものではありません。また、金融商品に関する助言ではなく、事実情報の提供を目的としています。BLOOMBERGおよびBLOOMBERG INDICES(「当インデックス」)は、ブルームバーグ・ファイナンス・エル・ピー(「BFLP」)の商標またはサービスマークです。BFLPおよびその関連会社(当インデックスの運営会社であるBISLを含みます)、またはそのライセンサーは、当インデックスのすべての所有権を有します。ブルームバーグ・エル・ピー(「BLP」)またはその子会社は、BFLP、BISLおよびその子会社にグローバルマーケティング業務および運用支援・サービス業務を提供しています。特定の特徴、機能、商品およびサービスは、高度な投資判断能力のある機関投資家のみを対象としており、法的に認められている場合にのみ提供されます。ブルームバーグ(以下に定義する)は、本資料を承認もしくは推奨するものではなく、本資料に記載されたいかなる情報の正確性もしくは完全性を保証するものではなく、本資料により得られる結果について明示・黙示を問わず何ら保証するものではなく、かつ、法律によって許される最大の限度で、本資料に関連して起因するいかなる傷害もしくは損害についても一切の責任を負いません。本サービスまたはインデックスのいかなる事項も、ブルームバーグによる金融商品の勧誘、投資助言や推奨(すなわち、「売り」、「買い」、「中立」に関する推奨、または特定利益が関与するその他の取引への参入もしくは非参入に関する推奨)を構成するものではなく、そのように解釈されるべきではありません。本インデックスを通じて提供される情報は、投資判断の根拠となる十分な情報とみなされるべきではありません。本インデックスまたは本資料により提供されるすべての情報は、一般的な情報提供を目的としたものであり、特定の個人、法人、または団体のニーズに応じて作成されたものではありません。登録商標またはサービスマークがこのリストに記載されていない場合も、その名称、マーク、またはロゴに対するブルームバーグの知的財産権を放棄するものではありません。本資料においては、ブルームバーグとは、BLP、BFLP、BISLおよび/またはそれらの関連会社を含むものとします。

BISLは、英国およびウェールズにおいて登録番号08934023で登録され、所在地は 3 Queen Victoria Street, London, England, EC4N 4TQです。BISLは、ベンチマーク管理者として金融行動監視機構(FCA)により承認・規制されています。

© 2026 Bloomberg. 無断複写・複製・転載を禁じます。