Read the English version published on December 5, 2025.

2025年、コモディティは主要な資産クラスと比べて、どのようなパフォーマンスとなったのでしょうか。このリポートでは、ブルームバーグ商品指数、BCOMのデータを基に、2025年11月までのコモディティ市場を振り返ります。パフォーマンスに影響を与えた五つのポイントとして、ボラティリティの急上昇、関税の影響、金属市場のかい離、出遅れ銘柄の平均回帰、供給とインフレの動向に焦点を当てて考察します。

本稿は、ブルームバーグで商品指数を担当するプロダクト・マネジャーのJim Wiederholdが執筆しました。

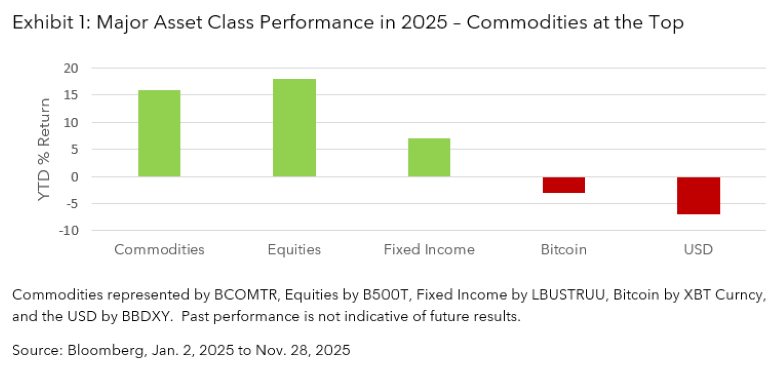

2025年は、ポートフォリオにコモディティを組み込むことで、ボラティリティを抑えつつ、分散効果とインフレヘッジのメリットを享受できることが改めて示された一年でした。BCOMのセクター別では、エネルギーが3%安、穀物が2%安となったほかは、おおむね堅調な推移となりました。金属セクターは非常に堅調で、貴金属は64%、産業用金属は13%上昇しました。家畜は14%上昇し、ソフトコモディティは2025年11月末時点で年初来7%上昇しました。図表1は、コモディティが11月末までの期間で、主要資産クラスの中で上位2つに入るパフォーマンスとなったことを示しています。

プロダクトについて

今年は、ボラティリティの一段の高まり、導入された関税の影響、出遅れ銘柄の平均回帰など、複数の追い風が重なり、コモディティ資産クラスの相対的な好パフォーマンスを特徴づける一年となりました。

なお、本稿に含まれる将来見通しに関する記述は、現在の市場動向と過去のデータに基づくものです。これらは将来のパフォーマンスを保証するものではなく、変更される可能性があります。

1月に発表した2025年のコモディティ市場見通しを振り返ると、一年を通じて注視すべき五つのテーマとして、ボラティリティの再燃、関税の影響、出遅れ銘柄の平均回帰、供給のピークアウト、インフレの再燃を提示していました。五つのテーマのうち三つは明確に確認されましたが、残る二つについては時期尚早であったかどうか議論の余地があります。ただし、いくつかのテーマが早計だったとしても、より長期的な構造的テーマは、その動きが現れる時期や影響の大きさを正確に予測することは難しいものの、コモディティ市場のパフォーマンスに影響を及ぼし続ける可能性があります。歴史的にみると、コモディティ価格が生産コスト水準まで下落するか、それを下回る局面では供給が抑制されるのが常であり、インフレもしばしば予期せぬ形で再来する傾向があります。

ボラティリティの再燃

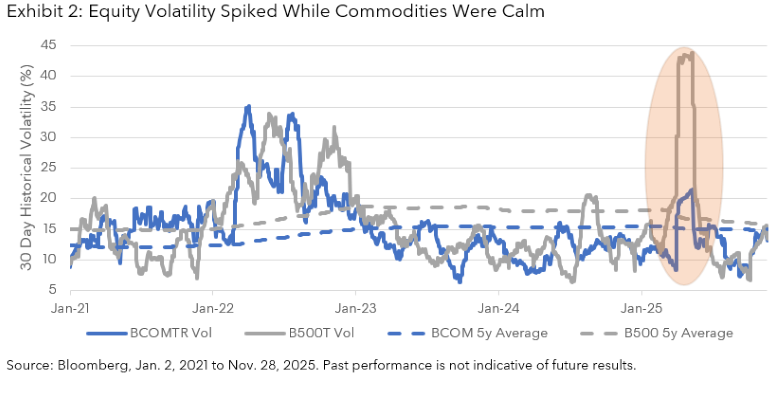

2025年のテーマのうち、異論の余地がなかったのは、ボラティリティの再燃でした。株式とコモディティのボラティリティは20%を下回る状態が2年間続いていましたが、2025年4月2日に世界各国を対象とした関税が発表された局面では、大きく上昇しました。図表2は、株式の30日ボラティリティが40を超えて急騰し、BCOMのボラティリティも20を上回ったことを示しています。また、過去5年間では、コモディティのボラティリティが平均約15%と株式を大きく下回る一方、株式のボラティリティが数ポイント高い水準で推移してきたことも示しています。市場参加者は、コモディティは株式よりもボラティリティが高いと考える傾向がありますが、個々の商品レベルでは確かにそのような局面がある一方、BCOMのように幅広いコモディティを分散的に組み合わせたエクスポージャーでは、コモディティは広範な株式エクスポージャーに比べてボラティリティが大幅に低くなります。

関税の影響

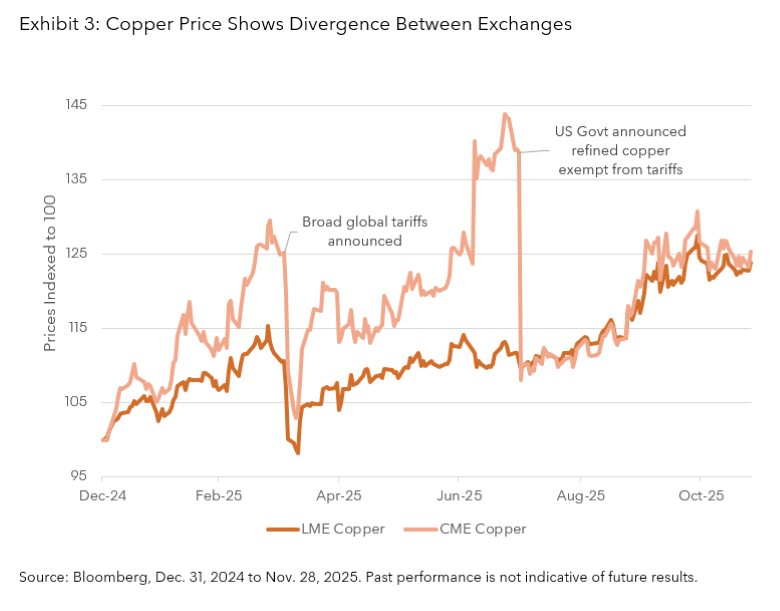

関税の導入は、コモディティ市場全体に波及効果をもたらしました。先行き不透明感から、実施日を前に在庫積み増しやコモディティの前倒し輸送が急増し、一部の主要コモディティ市場では価格が大きく変動しました。こうした動きが最も顕著だったのが、銅市場でした。CMEで取引される銅価格が急騰した一方、LME銅先物は比較的落ち着いた値動きとなりました。これは、予想される関税の導入を前に、金属を米国へ移送する動きが殺到したことに加え、その後も年間を通じて銅の関税に関する報道が変化し続けたことが背景にあります。

出遅れ銘柄の平均回帰

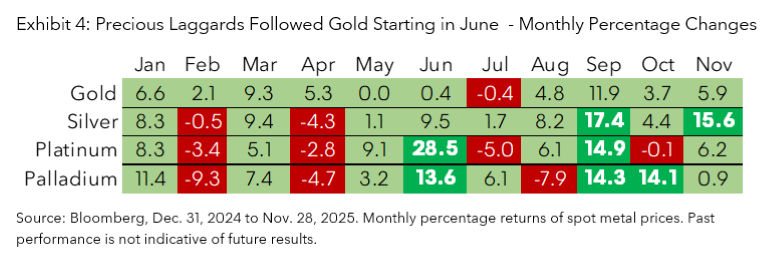

金は2025年も過去最高値を更新し続け、典型的なコモディティ取引が見られました。この取引は、小規模な貴金属市場が、通常は金にやや遅れて同じ方向に動き、しかも金より大きな値動きになりやすいという傾向に由来します。今年は、この動きが上昇局面で見られました。金がほぼ2年間にわたり着実に最高値を更新し続けた後、銀は50ドルを突破しました(この水準に達したのは過去に2度しかありません)。銀は金に追随する傾向があり、今年も同様の動きが見られました。銀が上昇したもう一つの要因は、関税が銀取引に影響を及ぼすとの見方が広がり、年初の銅と同様に金属を前倒しで引き渡そうとする動きが急増したことです。他の主要な貴金属であるプラチナとパラジウムも、金に遅れて上昇しました。これらの金属はより産業用途の性格が強く、供給不足が続いていたことも、2025年の価格上昇を支える根本的な要因となりました。図表4は、主要な貴金属の月次の価格変動率を示しています。金は年初から6か月間にわたり、2024年からの流れを引き継いで上昇基調を保ちました。一方、その他の貴金属価格は6月までは不安定な値動きが続きましたが、最終的には典型的な出遅れの動きを見せ、金に追随して上昇に転じました。

供給のピークアウトとインフレの再燃という最後の二つのテーマについては、2025年の予測として適切であったかどうか、議論の余地があるでしょう。

供給のピークアウト

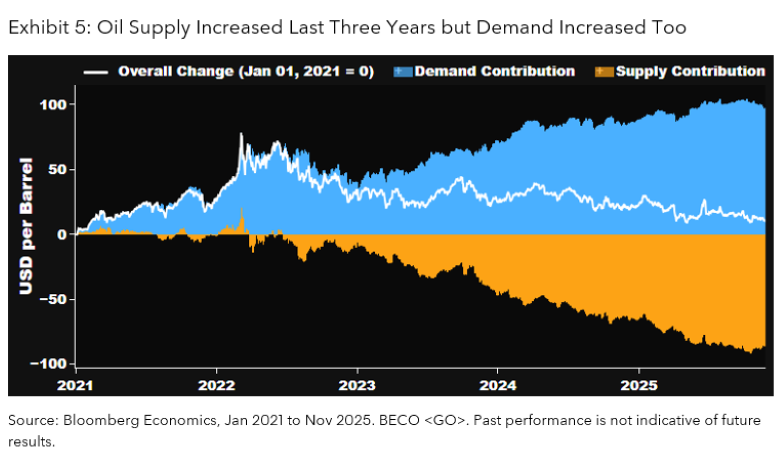

原油供給は増加を続けており、2026年には数百万バレル規模の供給過剰が生じるとの予測も出ています。米国は生産を大幅に拡大しており、これが地政学的要因に起因する一部の供給リスクを相殺する役割を果たしています。図表5は、需要と供給が原油価格にどのように作用し、それぞれが価格をどの方向に動かしているのかを示しています。過去3年間、原油供給は着実に増加してきましたが、需要も回復しているため、年初来で下落しているとはいえ、原油価格が大きく崩れていない理由を説明できます。ただし、この図からは、供給面の動きが今年、いわゆる「供給のピーク」に差しかかっている可能性があるように見受けられます。

他のコモディティセクターでは、穀物の作柄はなお堅調で、近年不調が続いていたココアなどのソフトコモディティも、足元では良好な収穫を確保しています。供給面で問題が生じていたのは、金属と畜産の二分野でした。インドネシアのグラスバーグ鉱山で発生した大規模な土砂崩れにより、銅・金・銀の主要な世界的供給源が遮断されました。家畜では、疾病や干ばつによる飼育頭数の減少を背景に、牛価格が年初来で約20%上昇し、5年ぶりの高値を更新しました。先月は、価格が下落しました。

インフレの再燃

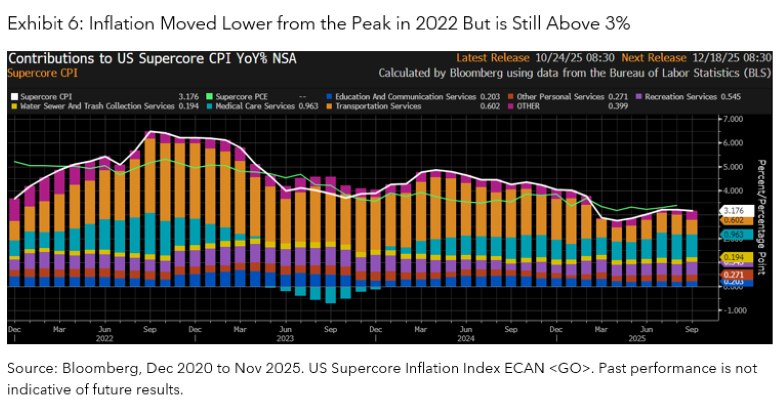

コモディティ価格を押し上げる主な要因として最も頻繁に挙げられるのはインフレです。インフレ率は、2025年第2四半期にボラティリティが高まった局面では低下したものの、ここ数か月で再び上昇傾向にあり、公表が遅れた米国の最新指標では3%を超えています。米国消費者物価指数(CPI)で測られるインフレ率は、必ずしも直線的に推移するものではありませんが、夏以降は上昇傾向にあるようです。米国のブラックフライデー商戦では、関税の一部が消費者に転嫁されたことにより、価格が昨年より上昇しています。CMEグループの「FedWatchツール」によれば、FRBが12月に利下げを行う可能性は80%を超えています。ただし、インフレの現状を踏まえると、FRBが利下げを見送り、据え置き方針を示す可能性もあります。一部の市場参加者の間では、FRBが今年利下げに踏み切ったことは政策判断の誤りだったとの見方もあります。FRBがハト派的な路線を取り続ければ、1970年代のようにインフレが再び猛威を振るうのではないかとの懸念があります。図表6は、インフレ率が2022年後半にピークを付けて以降低下を続けているものの、依然としてFRBの目標を上回っていることを示しています。スーパーコアインフレ率は3.17%と、2010年代のいかなるインフレ率よりも高い水準にあります。インフレ率が数年間の鎮静状態を経て1970年代のような水準に戻るような展開となれば、FRBは再び利上げに踏み切らざるを得なくなる可能性があります。

本稿では、2025年を振り返り、コモディティ市場に関連して、ボラティリティ、関税、出遅れ銘柄の平均回帰、供給、そしてインフレ再燃について考察しました。1年前の見通しを踏まえると、私たちの自己評価は5点中4点(合格点)といえるでしょう。2026年には、コモディティ資産クラスにどのような展開が待ち受けているのでしょうか。インフレ、天候、地政学といった従来の要因は、今後も引き続き重要な役割を果たすのでしょうか。1月に発表される2026年のコモディティ見通しにご注目ください。2020年代後半も、コモディティへの追い風が資産クラスを押し上げ続けるなかで、新たなテーマが浮上していくでしょう。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。

免責事項

本配信に含まれるデータおよびその他の情報は、例示のみを目的とし、「現状のまま」提供されます。法的拘束力を持たず、かつ、金融商品に関する助言ではなく、事実情報の提供と見なされます。BLOOMBERGおよびBLOOMBERG INDICES(「当インデックス」)は、ブルームバーグ・ファイナンス・エル・ピー(「BFLP」)の商標またはサービスマークです。BFLPおよびその関連会社(当インデックスの運営会社であるBISLを含みます)、またはそのライセンサーは、当インデックスのすべての所有権を有します。ブルームバーグ・エル・ピー(「BLP」)またはその子会社は、BFLP、BISLおよびその子会社にグローバルマーケティング業務および運用支援・サービス業務を提供しています。特定の特徴、機能、商品およびサービスは、高度な投資判断能力のある機関投資家のみを対象としており、法的に認められている場合にのみ提供されます。ブルームバーグ(以下に定義する)は、本資料を承認もしくは推奨するものではなく、本資料に記載されたいかなる情報の正確性もしくは完全性を保証するものではなく、本資料により得られる結果について明示・黙示を問わず何ら保証するものではなく、かつ、法律によって許される最大の限度で、本資料に関連して起因するいかなる傷害もしくは損害についても一切の責任を負いません。本サービスまたはインデックスのいかなる事項も、ブルームバーグによる金融商品の勧誘、投資助言や推奨(すなわち、「売り」、「買い」、「中立」に関する推奨、または特定利益が関与するその他の取引への参入もしくは非参入に関する推奨)を構成するものではなく、そのように解釈されるべきではありません。本インデックスを通じて提供される情報は、投資判断の根拠となる十分な情報とみなされるべきではありません。A本インデックスまたは本資料に記載されるすべての情報は中立的なものであり、特定の個人、法人、または団体の利益を勘案したものではありません。登録商標またはサービスマークがこのリストに記載されていない場合も、当該名称、マーク、またはロゴに対するブルームバーグの知的財産権を放棄するものではありません。本資料では、ブルームバーグはBLP、BFLP、BISLおよび/またはその関連会社を含みます。

BISLは、英国およびウェールズにおいて登録番号08934023で登録され、所在地は英国・ロンドン・クイーン・ヴィクトリア・ストリート3番地、EC4N 4TQです。BISLは、ベンチマーク管理者として金融行動監視機構(FCA)により承認・規制されています。

© 2025 Bloomberg.無断複写・複製・転載を禁じます。