5月14日(火)、ブルームバーグ東京オフィスにて、「新たなシルクロード:中国の巨大債券市場~ボンドコネクトとCIBMダイレクトが拓く中国債券市場への新たな投資機会」と題したイベントが開催され、巨大な中国インターバンク債券市場における大きな投資チャンスについて、有識者による活発な討論が展開されました。約13兆米ドルの規模を誇る中国債券市場は、世界債券市場のおよそ10%強を占めており、米国、日本に次いで世界第3位となっています。グローバルの債券投資家がそのポートフォリオに中国債を投入していく流れは今後も加速するとした声が大勢を占めました。

中国工商銀行、中国銀行、ボンドコネクト社をはじめ、ニッセイアセットマネジメント、みずほ銀行(中国)、スタンダード・チャータード銀行(香港)、岡三アセットマネジメント、MUFGバンク(中国)から専門家の皆さまをパネリストにお迎えして実施した3つのパネルセッションでは、中国債への資金の流入が期待される理由として、金利面の優位性、これまでの人民元の安定的な推移、中国債券の主要インデックスへの採用、ほかの先進国市場の資産クラスとの相関性の低さ、リスクリターン特性が良好なことなどが挙げられました。

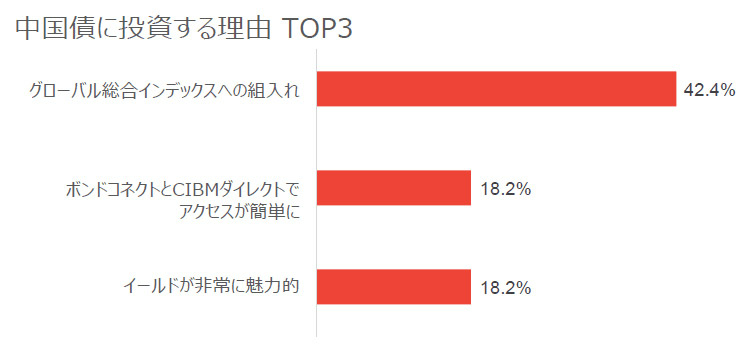

機関投資家、アセットオーナー、資産運用会社から170名近くの参加者にご来場いただいた会場で実施したライブアンケートでは、44%の参加者が中国オンショア債券を購入すると回答したほか、47%が現在のポジションを維持すると回答しました。その理由として高利回り、ポートフォリオの多様化、市場へのアクセスが飛躍的に向上したことのほか、半数近くの参加者がブルームバーグ・バークレイス・グローバル総合インデックスへの組み入れを挙げました。これらとともに、中国当局のさらなる規制改革が今後の成長のための鍵として期待されています。

米中貿易戦争、6月のG20で妥協をめざすか

一方で、本セミナー直前の5日、トランプ大統領が突然、関税引き上げ計画を示すなど、米中協議の行方と中国経済への不確実性が高まりました。これを受け、ブルームバーグ・エコノミクス 主席エコノミスト 増島雄樹は、発表された関税のすべてが施行された場合、中国経済の成長が下振れするリスクはあるが、「来月G20において米中間で妥協し鎮静化に向かう」のがメインシナリオと予想。ただ、米国との貿易緊張がさらに高まると、人民元はさらに下落する可能性があり、影響が長期にわたる場合の懸念はあると述べました。

ボンドコネクトとCIBMダイレクト

ブルームバーグは信頼できるデータに基づいた投資判断をサポートするため、中国債券市場の分析ツールであるRMBボンドソリューションを提供しています。また、CFETSと連携するグローバルな取引プラットフォームとして、中国市場に参加する海外投資家が使用する最も一般的なスキームであるCIBMダイレクトとボンドコネクトの両方としては世界初のアクセスを提供しています。2つのプラットフォームの違いについては、CIBMの最低取引単位は1千万元である一方で、ボンドコネクトは10万元と小口の対応が可能であることがあげられました。

当面の課題は流動性、言語や税制等の運営面

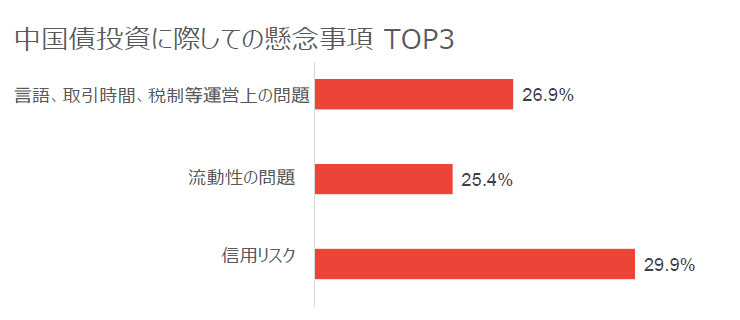

自由化が急ピッチで進む中国市場ですが、より使いやすくするための要望として流動性の向上や先物やオプション、金利スワップ等ヘッジ手段の多様化を望む声も多く、会場で実施したライブアンケートでも懸念事項として上位を占めたのが、信用リスク、言語や税制等運営上の問題、そして流動性の問題でした。

中国特有の現象として商業銀行の保有が6~7割を占めそのうちの相当部分が満期保有となっていて、市場に出てこないのが、ボンドコネクトの流動性の低さにつながっているとされています。流動性を高めるため予想される方策としては新発債の数を減らしてリオープンを多用する動きもあるようです。

運営面では、ディスクロージャーが中国語しかないものについては、中国人民銀行(PBOC)が意識し始めており、英語での同時開示や、開示資料の様式化も進めているというコメントがありました。また税制面では、3年の暫定的な利金の減税措置等の取り扱いについて、期間終了後どうするかがまだ不明瞭であるという懸念もあり、流動性の低さや、格付け機関等の信頼性等とともに、今後の課題となりそうです。こういった投資家の要望については現在、QMMと呼ばれる適格マーケットメーカー34社が当局に伝えていく、としています。

日本を含むオフショア投資家にとって、本土の投資対象の多くは国債や政策銀行債までとなっていますが、次の投資対象となりうる商品は譲渡性預金のCDとABSという予想する声もありました。中国のCDは99%が1年未満のテナー、そしてABSはニッチであるものの、利回りが高く相対的に元本毀損リスクが抑えられていることなどが特徴として挙げられました。一方で、社債については現時点では、中国国内の発行体が独自の格付けを行っていることが社債市場をわかりにくくしているとされ、今後オフショアの格付け機関による透明化や望まれています。

インデックスへの組み入れ

今年4月からブルームバーグ・バークレイズ・グローバル総合インデックスに中国国債と政策銀行債の組み入れが開始され、2020年の11月完了時は人民元債がインデックス全体に占める比率は6%程度とされています。ブルームバーグでは、今後も中国による資本市場の自由化への貢献と、透明性の促進を通して、投資家の皆さまと中国をつなぐ架け橋でありたいと願っております。