Read the English version published on August 3, 2020.

この分析はブルームバーグ・インテリジェンス(BI)のアナリストMike McGloneが執筆し、ブルームバーグターミナルに最初に掲載されました。

ドル相場がピークを付ければ、金属セクターは引き続き最も恩恵を受け、年末に向け金価格がより確実な上昇軌道に乗るとBIではみています。中央銀行による金利引き下げや米国債利回りがゼロパーセントに向かっていることが、金価格の強力な下支えとなっている一方、これらの材料は米大統領選に向け、米国株式市場のボラティリティーを高める可能性もあります。世界各国の財政刺激策と経済回復には不透明感がありますが、これらは通常、工業用金属価格を持ち直すのに必要とされます。価格の下落を示す事前サインが出ることがありますが、現在それが現れる可能性がもっとも高いのが銅相場です。

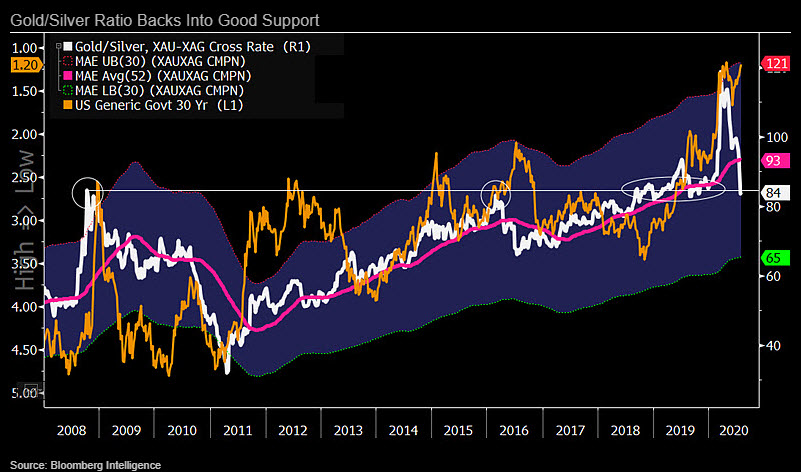

銀相場も金融危機以来の下落傾向と状況が逆転しない限り、下落する見通しで、ゴールド・シルバー・レシオでみるとそれが顕著になるでしょう。7月末時点では金相場も銅相場もやや過熱していましたが、金が強気相場入りしているのに対し、銅は弱気局面となっています。

高騰を続けていた銀、銅相場は金の優位性という厳しい現実に直面か

中央銀行による金融緩和策の継続はほぼ確実とみられ、金相場にとっては強力な下支え要因となりますが、銀や銅にとってはそれほど恩恵はありません。工業用金属の相場は財政刺激策と世界経済の回復に左右されますが、株式市場が平均回帰性によって相場を持ち直すにつれ、工業用途の金属には下押し圧力を受けるでしょう。ドル相場がピークを付ければ、このセクターは最も恩恵を受けると考えられます。

金が銀を抑えて「メダル」を獲得する見通し

金に対して銀がこのままアウトパフォームし続けるには過去10年にみられた顕著な傾向がシフトする必要がありますが、BIではその可能性は低いと考えています。国債利回りの上昇、ドル相場のピークアウト、または株式市場のボラティリティ低下のいずれかと世界経済の拡大の組み合わせが持続できなければ、ゴールド・シルバー・レシオの点で銀価格がさらに上昇する可能性は低いとみられます。以下のグラフでは、ゴールド・シルバー・レシオが80近くとなっており、金融危機以降の下値支持線を割り込み、米国債の利回りの低下に対して、まれに見ぬ大きな乖離(かいり)を示しています。

4月時点で銀は金に対して最安値を付けましたが、レラティブバリューとリスクリワードのルールは銀に対して有利に働いていました。しかし現在では銀に対して明らかにそのルールは通用しません。

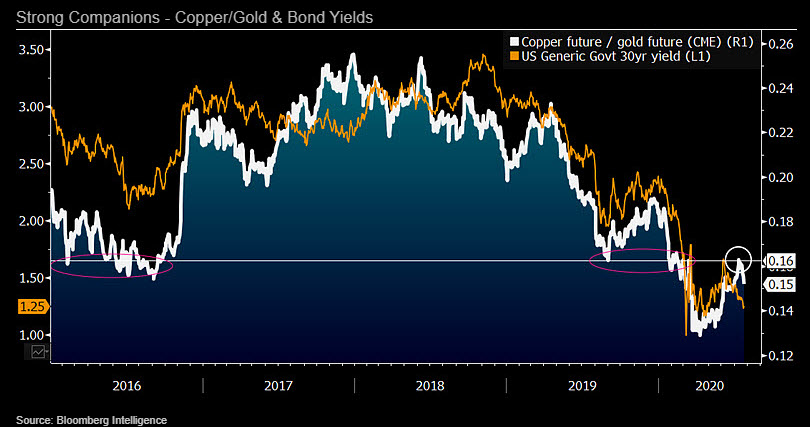

銅価格反発の際の平均回帰性へのリスクは金、国債に有利に働く

銅の金に対する価格は米国債の利回り低下とともに、再び下降軌道をたどっているように見えますが、この動きは、工業用金属に対して貴金属に有利に働く米国債の利回り低下と連動しています。下のグラフでは先物市場における銅金比価は2016年と2019年には支持線であった抵抗線からの乖離(かいり)傾向を示しています。この比率の低下と対となって注目されるのは、米国長期国債利回りの低下です。国債利回りは7月24日に約1.25%を記録しました。BIでは国債利回りが持続的上昇に転じる可能性は低いとみていますが、それが起こらない限り、銅価格の下落と金価格の上昇という17年以降とほぼ同じ同じ状況が続く見通しです。

米国債は、日本および大半の欧州各国の国債利回りに追随して、いとも簡単にゼロに向けて低下すると思われます。そしてそれを阻止する材料はほとんどありません。過去の事例が指針になるとすれば、この世界的なトレンドは金にとっては上昇気流、銅には逆風となるでしょう。

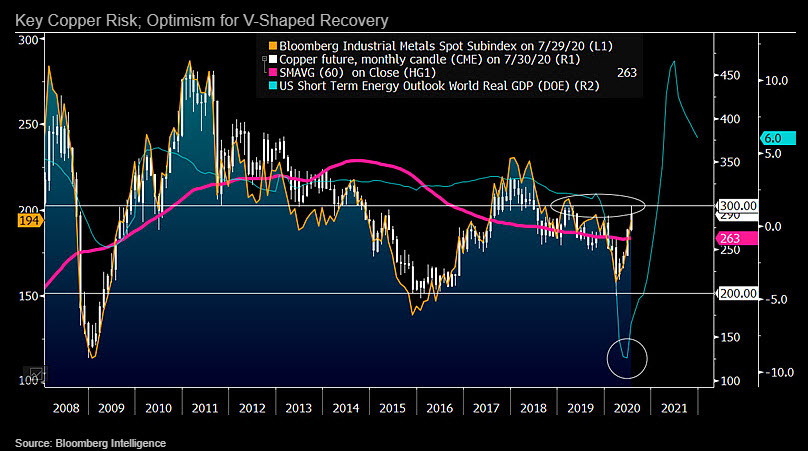

現在1ポンド当たり3ドルの銅価格、4ドルに上昇よりは2ドルに下落か

投資家は弱気市場で買い、強気市場で売るというレラティブ・バリューの水準があります。銅と非鉄金属の価格は8月を目の前に軟調が長引いており、さらに値を下げるリスクがあるとみています。価格が反発すれば銅のネットポジションおよびレラティブ・バリュー・レベルは金と同様に強気相場での水準に近づきます。軟調な株式相場はこれらの金属価格にとって最大のリスクとなります。

銅価格の平均回帰リスクは下向きを示唆

万が一、弱気相場が強気相場に移行した場合には、7−12月期の銅および工業用金属の価格は平均回帰により下降トレンドに転じる可能性が高いと考えています。このグラフでは、7月の銅価格は上昇して昨年の最高値である1ポンド当たり約3ドルの抵抗線にぶつかっているのが分かります。中央銀行による金融緩和という強いファンダメンタルズに裏付けされた金とは異なり、非鉄金属は世界大恐慌以来の最悪の世界的低迷に直面しているとBIでは考えています。銅相場は、南米からの供給制約と世界経済のV字回復への楽観的な見方によって価格が上昇しており、過熱気味なところがあります。

2020年の非鉄金属価格では、原油相場で起こったような価格の暴落がまだみられず、一般的にこれが弱気相場での底打ちとなります。1ポンドあたり3ドル以上の水準でなければ、強気な銅相場は維持できないでしょう。

金のピークアウトは株式市場が次の弱気相場を経た後か

金の上昇局面の終焉(しゅうえん)はまだ先とみられ、BIの見解では、それが起こるのはこの先の株価低迷期を経た後になるでしょう。過去の高値は、上昇していた価値の貯蔵庫をしばらく停滞させる可能性があります。しかし、市場の歴史から得る教訓と人間性が変わらない限り、金相場の強気の動きは始まったばかりのように見えます。

FFレートと株価に対して上昇の余地

10年ベースで金はわずかに上昇していますが、先例のない中央銀行による金融緩和策を背景に、特にS&P500種指数との比率において金相場の上昇は加速化していくとBIではみています。金利引き下げでS&P 500のトータルリターンが対FFレートでは縮小する中、このグラフは、金価格の一段の上昇が確実になっていることを示しています。120カ月ベースでは、株価が200%近く上昇しているのに対し、金はまだわずか約60%しか上昇していません。株価の平均回帰は、量的緩和を加速させる主な要因となりますが、これは金相場にとって追い風となります。

過去の経験を指針とすれば、いずれ株式市場は弱気相場に入ることになります。ここ数年の株式の急上昇で金は市場の傍らに置き去りにされてきましたが、この資産クラスに興味を持つ投資家の数は長期間にわたって増加していくものと思われます。

金相場、S&P 500に対して再び上昇軌道へ

金相場は、S&P 500に対する比率の平均回帰においても、先例のない世界的な金融刺激策による下支えの点でも、上昇軌道に乗っているとBIはみています。7月24日に、S&P 500は約3200を付け、1971年以来の両者の平均比率が1対1をやや上回る水準であることから、金価格は1000ドル以上上昇する可能性が示唆されていることになります。このグラフは2000年以降のデータを含みますが、現在の比率は2008年の金融危機の開始時期とほぼ同じ水準を示しています。回帰線に注目すると比率は7月末付近の約0.6に対して、0.8を指しています。

金融危機は米国を中心としたものでしたが、現在は全世界に伝搬しており、今後長期化し大不況となる恐れもあります。リーマン・ブラザーズが経営破綻した時、金対S&P 500の比率はほぼ現在の水準で底を打ちました。しかしこの指標は、株式を保有することによって得られる配当金については測ることはできません。