Read the English version published on November 03, 2022.

本稿はブルームバーグ・インテリジェンスのシニア・マクロ・ストラテジストMike McGloneが執筆し、ブルームバーグ ターミナルに最初に掲載されました。

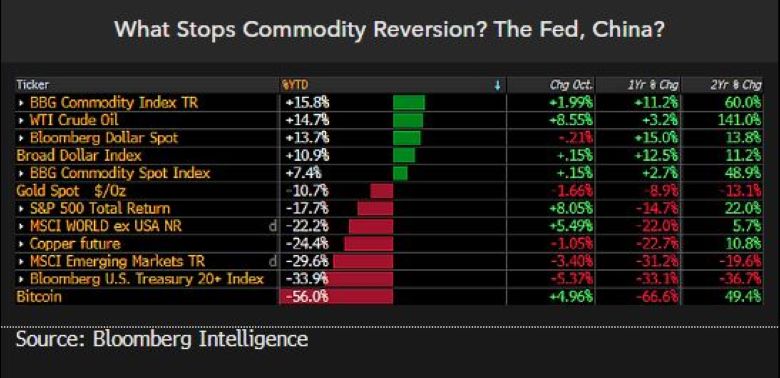

世界最大の経済大国、米国では、金融市場が不調であるにもかかわらず、米連邦準備制度理事会(FRB)が引き締め策を強化し、中国では加速する指導部への権力集中が成長を脅かしており、コモディティー市場はそのような環境の中で圧力にさらされています。ブルームバーグ商品指数トータルリターンは年初から10月末までに約15%上昇しているものの、20%の下落を記録したS&P500種株価指数や銅相場の値動きに連れ安となるリスクも大きくなっているようです。ここで問題となるのは、コモディティーの価格上昇がコモディティー自体の最大の敵となってしまうという典型的な流れに対して、何が歯止めをかけるのかということで、現況も商品価格の急騰が、世界の国内総生産(GDP)を停滞させ、歴史上でも希な、ほとんどの中央銀行によるインフレ抑制のための同時引き締めのインセンティブとなっています。

市場にストレスがかかる局面において、コモディティー価格は生産コストに回帰することがよくありますが、原油とトウモロコシの世界最大の生産国である米国での生産コストはそれぞれ1バレル=40ドルおよび1ブッシェル=4ドル程度となっています。

確固としたFRBの金融政策と世界のGDP成長鈍化がコモディティー価格の重しに

ロシア・ウクライナ戦争における何らかの核攻撃とそれに伴う供給停滞のリスクは穀物価格の変動要因ですが、コモディティー市場全体にとっての最大の逆風は、世界経済がリセッション(景気後退)に傾いているにもかかわらず、各国中央銀行が金融引き締めを強化していることです。通常、このような状況下では、素材価格が大幅に低下、景気のリセットに貢献しますが、素材価格は10月末現在、極めて高い水準にとどまっています。

底値が見えないコモディティーと中国株

中国の指導部は、経済成長から焦点を移しつつあり、過去20年間にわたり中国の成長がコモディティー需要のけん引役であったこともあり、コモディティー相場にとって大きな問題となっています。更に株価、債券価格、世界のGDP成長率が低下する中、歴史上希な各国中央銀行の同時利上げもあり、コモディティー価格に強い抵抗線が形成され始めていることは明白です。以下のチャートでは、MSCI中国指数が底を打つ前兆が暗示されていると思われます。一方、ブルームバーグ商品スポット指数は10月末の時点で、低調な中国株に比べて高止まりしているように見えます(チャートは2000年以降、自動スケールベース)。

中国の株安は、新型コロナウイルスの感染拡大に伴うロックダウン(都市封鎖)や、不動産危機の長期化懸念を背景に、人民元や金利の低下基調と相まって進行しています。

コモディティーの反落を止める材料はFRBにあらず

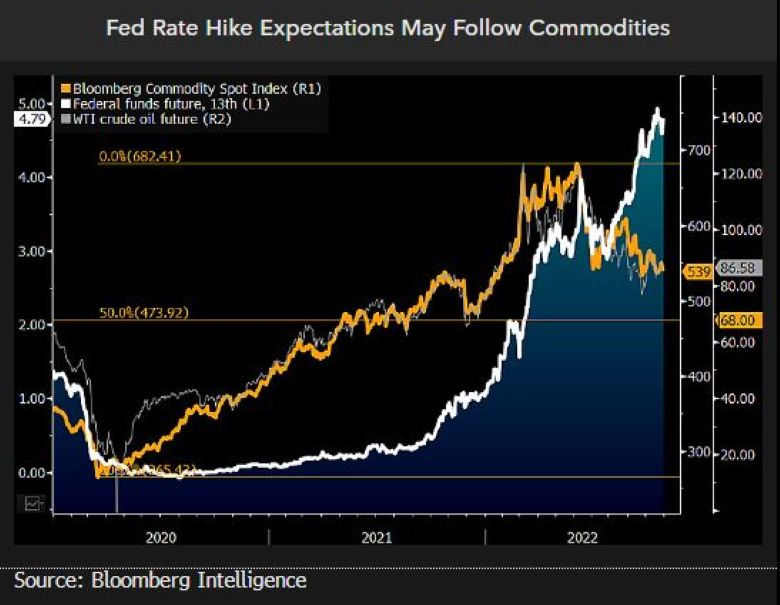

コモディティー市場全体の反落を阻止できる材料は、特にFRBの利上げ観測が高まり続ける中、ほとんどないと言えるでしょう。1-6月(上期)のコモディティーの急騰は利上げペースを加速させました。以下のチャートが示すように、ブルームバーグ商品スポット指数(BCOMSP)が低下する一方、1年先のフェデラルファンド(FF)金利先物(FF13)は上昇が続き、両者にはこのところかい離が見られます。株価ならびに銅およびその他工業用金属の価格が低下し、BCOMSPに下押し圧力をかける中、2020年の安値と2022年の高値のおおむね中間に当たる水準が有力な下値支持線となっていると思われます。それに相当するウェスト・テキサス・インターミディエート(WTI)原油先物の水準は、2021年の平均価格である1バレル=68ドル程度です。なお、10月末の価格は86ドル程度でした。

重要な疑問は、コモディティーをはじめ、ほとんどのリスク資産の反落を止めるのは何か、ということですが、インフレ圧力を弱め、各国中央銀行の利上げを阻止するに十分に低い該当アセット自体の価格帯だとブルームバーグ・インテリジェンス(BI)では考えています。

コモディティーの反落は債券相場の底入れにも寄与か

上期に唯一上昇した主要資産クラスであるコモディティーが、株式市場とともに反落し続けなければ、世界経済がリセッションに傾く中、各国中央銀行の金融引き締めが強まる可能性もあります。これが10月末の状況ですが、BIでは、2022年のスコアカードの最上位にあるブルームバーグ商品指数と、最下位に近いブルームバーグ20年超米国債インデックスの順位が入れ替る可能性が高まりつつあるとみています。2023年にかけてコモディティー価格が低下するという展開は、バイデン政権下でリセッションに陥る確率を100%とし、米国の利回りがすでにピークに達したとするブルームバーグ・エコノミクスのモデルに整合するといえます。

今後1年間のパフォーマンスを後から振り返ったとすると、価格が下落しなかった場合、コモディティーは、世界が長期的景気後退に突入する可能性を示唆していた特異な資産クラスとして記憶されることになるでしょう。

エネルギーセクターも工業用金属に連れ安か

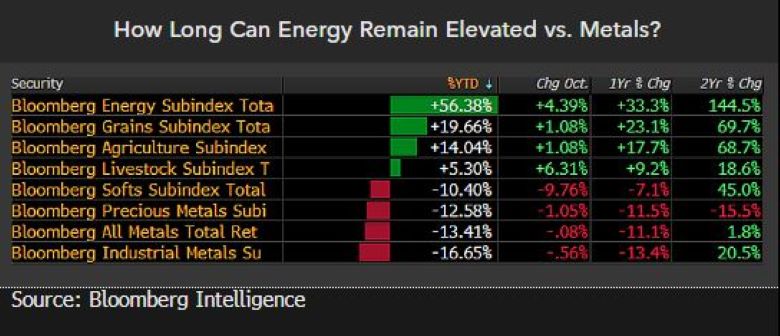

ブルームバーグ・エネルギーサブ指数トータルリターンは、6月のピーク時には年初来およそ100%の上昇となり、現在も60%上昇となっていますが、今後は、10月末までに約17%低下している工業用金属に追随するリスクが比較的高いと思われます。コモディティー全般の価格にとって最悪のシナリオは、エネルギー価格が下落せず、世界経済とインフレにかかる圧力が弱まらず、歴史上最も多くの中央銀行が同時引き締めを強化する状況が続くことです。通常、エネルギー価格とコモディティー価格は、世界のGDPと連動して低下し、景気をリセットするプロセスを促進する傾向があります。

11月上旬の時点でBIが抱いている大きな疑問は、何がこのプロセスを止めるのかです。それはFRBではありません。原油とトウモロコシの市場価格が、その世界最大の生産国である米国の生産価格の2倍近くになっているという事実でもないのです。中国では指導部への権力集中がコモディティー市場への新たな逆風となっています。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。