本稿はブルームバーグ インテリジェンスのアナリストであるAngelo ManolatosおよびIra F Jerseyが執筆し、ブルームバーグターミナルに最初に掲載されました。Read the English version published on September 24, 2019.

LIBORの代替として使用が広がっている米担保付翌日物調達金利(SOFR)は2019年9月に大きく変動しましたが、それでもなお最も現実的な代替金利ベンチマークと見られています。また米10年国債利回りについては、当社予想シナリオの中心値は約1.55%ですが、これは大きく異なる2つの金利シナリオの中間値となっています。

LIBOR代替ベンチマークとして最も有力なSOFR

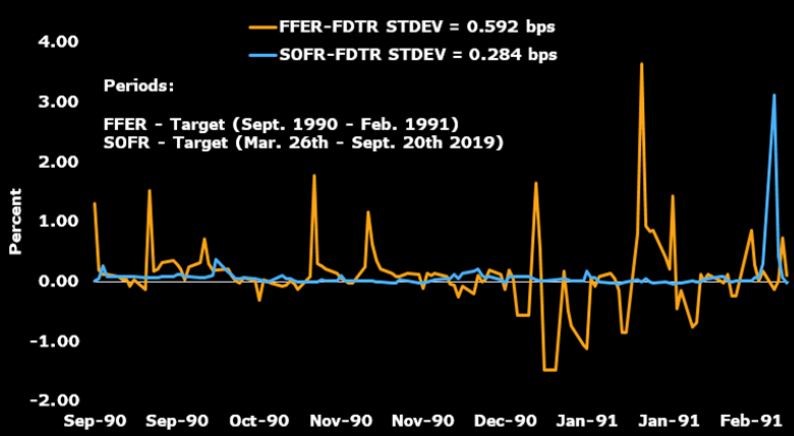

SOFRは変動が激しすぎるので現実的なベンチマークとはなり得ないという批判は的を射ていないと思われます。市場金利をベースとするベンチマークは一時的に大きく変動することがあるからです。LIBORは、パネル行が提示した金利から上位値と下位値を除外したトリム平均であるため変動が小さいですが、FF金利などLIBOR以外のベンチマークは2007年以前には大きく変動したことがありました。一例をあげると、1990年9月から1991年2月までの6カ月間に、FF金利とFRB目標値との乖離幅の標準偏差は60bp近くに達しました。これに比べると、2019年9月までの6カ月間のSOFRと目標値との乖離幅の標準偏差はその半分以下となっています。

1990年代初めの金利水準は現在と比較するとかなり高かったのは事実ですが、それでもなお目標水準から100bp以上の乖離(上下方向とも)は通常のことでした。SOFRはまだそこまでの変動は見せていません。

FF金利・SOFRと目標値との乖離幅の標準偏差

出所:ブルームバーグ インテリジェンス

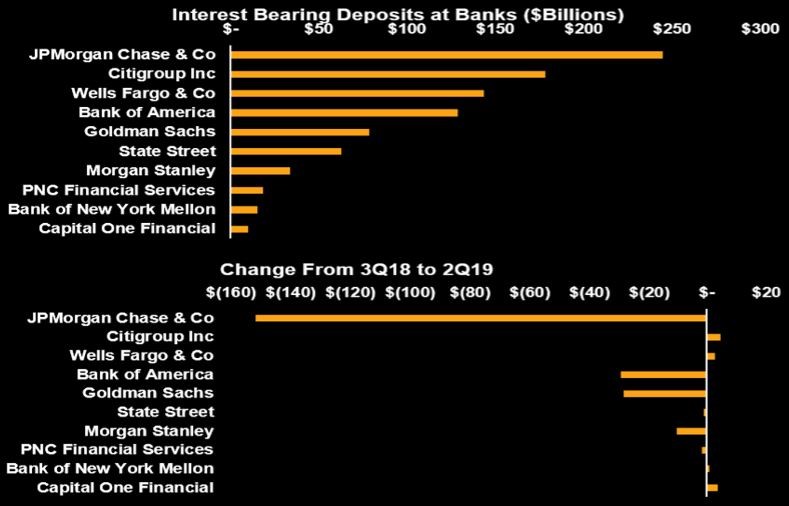

銀行が保有する準備金

今後SOFRが過去のFF金利と同じ変動を見せるようになるかどうかはまだ分かりませんが、準備金の水準が銀行に求められる最低水準近くまでへの低下したことを考えると、可能性はあります。準備金は、多くの銀行がバーゼル自己資本規制を順守するために使用していることから「超過準備金」と呼ばれていますが、実際には多くの点で銀行の重荷となっています。さらに各行の準備金保有額は一律ではなく、大手の「システム上重要な」銀行が多くを保有しています。

実際、JPモルガン、シティグループ、ウェルズ・ファーゴ、バンク・オブ・アメリカの4行が全準備金の約半分を保有しています。準備金は自己資本規制を順守する最も資本効率が高い資産であるため、JPモルガンの場合、自己資本規制順守のために保有する高品質流動資産の半分近くを準備金が占めています。このため準備金に支払われる金利を引き下げると準備金に対する需要は減るかもしれませんが、調達市場が不安定になるリスクがあります。

銀行の準備金保有額

出所:ブルームバーグ インテリジェンス

米10年国債の金利シナリオ

世界経済の先行き不透明感と貿易摩擦による地政学リスクを考慮すると、この先の米10年国債利回りについては2つのシナリオが考えられ、当社のベースケースシナリオはそのほぼ中間値となっています。FRBによる金融緩和が安定した経済成長をもたらし、かつ通商摩擦が急転直下解消した場合には、10年国債利回りが再度2%を超える可能性があります。しかしより現実的なシナリオは経済成長率の鈍化が継続するというもので、この場合10年国債利回りは過去最低を更新し、2020年6月までに1%近くまで低下するでしょう。

ベースケースシナリオを挟んで上下に大きく乖離

出所:ブルームバーグ インテリジェンス

当社モデルでは、堅調な米経済ファンダメンタルズを反映して2019年9月以降利回りが2%近くまで上昇しますが、実際にはさまざまなリスク要因から米国債には堅調な買いが継続して入っています。米家計部門は引き続き堅調なものの、世界的な製造業のモメンタムが懸念材料です。