Read the English version published on December 3, 2020.

本稿はWilliam ShawおよびSilla Brushが執筆し、ブルームバーグターミナルに最初に掲載されました。

LIBOR廃止を宣言することは簡単ですが、それを実現させるには多くの困難が伴います。不正操作問題で信用を失ったロンドン銀行間取引金利(LIBOR)の廃止期限が2021年末に迫る中、金融業界は住宅ローンやクレジットカードからデリバティブに至るまで数百兆ドルに上る金融契約の修正に追われています。移行に伴い混乱が発生するリスクは、20世紀の終わりにコンピューターシステムが一斉に誤作動を起こす懸念におびえた2000年問題にもなぞらえられますが、今回は新型コロナウイルスの世界的な感染拡大というさらなる難題が重なっています。こうした懸念に加えて、多くの金融機関においてLIBOR移行への対応が遅れていることから、規制当局は2020年11月に、主要なドルLIBORベンチマークを2023年半ばまで存続させる提案を行い、金融機関へのプレッシャー軽減を図りました。

1.何が問題なのですか?

LIBORを参照する金融契約残存額の半分は、満期が2021年末以降に訪れます。これらの契約(「レガシー契約」と呼ばれます)は参照金利をLIBOR以外に変更する必要があり、その期限は刻々と迫っています。LIBORを使用する最大の市場であるデリバティブ市場では移行の問題は概ね解決されましたが、ローンや債券など他の市場では、当局から移行への対応を強く求められているにもかかわらず解決に苦労しています。

2.LIBORとは何ですか?なぜ廃止されるのですか?

これまで約50年にわたって、LIBORは借入コストの決定に世界中で使われてきました。LIBORとは、銀行が申告した銀行間取引金利の平均値で毎日算出され、ローンや債券、デリバティブの変動金利算出のベースとして使用されてきました。1980年代に金利スワップやシンジケートローンの金利設定方法を定める必要が生じたことから、ロンドンに本拠を置く英国銀行協会が1986年にその正式な算出方法を定めました。しかし時がたつにつれて銀行が申告するレートの基となる銀行間取引が枯渇しました。そして2008年、欧州や米国の銀行が自行の利益のために申告金利を操作していたことが明るみに出て以来、LIBORは不正なベンチマークと見なされてきました。約10行の銀行が支払った罰金は、2016年末までに100億ドル近くに上りました。

3.誰が影響を受けますか?

年金基金、ファンドマネジャー、保険会社、大手や中小の銀行、ローンを証券化した米投資銀行など数多くの人々が影響を受けます。国際スワップ・デリバティブ協会によれば、LIBORその他の銀行間取引金利にリンクされた金融商品の総額は370兆ドルに上り、設備リース、コマーシャルペーパー、国債、学生ローン、自動車ローン、銀行預金、住宅ローンなどさまざまな商品にLIBORが使われています。また事業会社や銀行、投資家が、リスクヘッジや投機目的で利用する金利スワップなどのデリバティブにもLIBORが使われています。

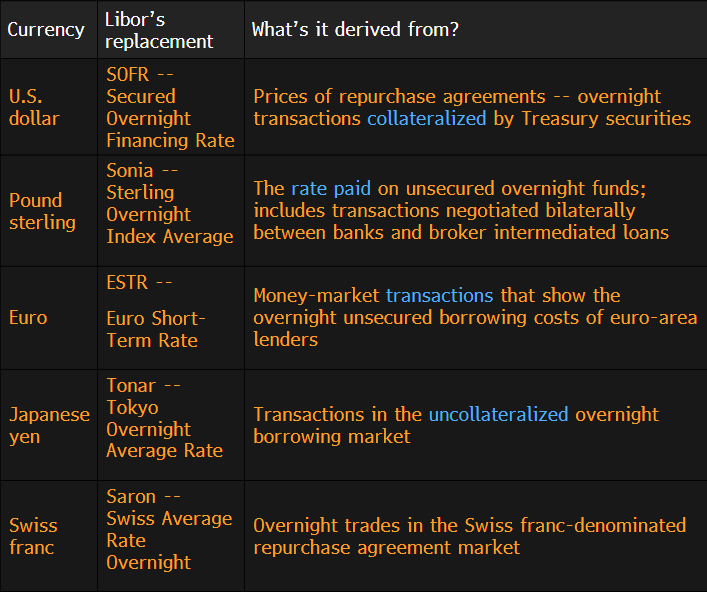

4.LIBORの代わりに何が使われるのですか?

各国・地域の中央銀行は、資本コストをより正確に反映し、今日のLIBORとは違って実取引に基づいたベンチマークの開発に取り組んできました。その結果、SOFR(米担保付翌日物調達金利)、Sonia(英ポンド翌日物平均金利)、ESTR(ユーロ短期金利)などさまざまな略称の金利が開発されましたが、困ったことにそのどれもが不十分なものでした。

5.LIBORとの違いは何ですか?

LIBORは、翌日物から12カ月物まで一定期間の借入コストに関する市場の期待を織り込んだフォワードルッキングな金利指標です。それに対し上記の新ベンチマークは主に翌日物貸出金利を反映しています(例えばSOFRは、米国債などの証券と現金を短期間交換する米レポ市場をベースとしています)。この代替金利(フォールバック金利と呼ばれます)について市場参加者全員の同意を得ることは困難ですので、レガシー契約を修正して、例えば3カ月物金利の代わりに翌日物金利を参照するようにすれば、恐らく訴訟が起きることになるでしょう。有効な代替金利に関する記載が契約にない金融商品に対してフォールバック条項あるいはフォールバック金利指標を定めることを義務化する法案の議会による承認を求める動きも、議会が新型コロナウイルス対策に追われているため進んでいません。

6.廃止延期のメリットは何ですか?

廃止が延期される可能性が出てきたベンチマーク(3カ月物・6カ月物・12カ月物ドルLIBORなど)が金融契約に最も多く使われています。このため廃止が2023年6月まで延期されればドルLIBORにリンクした金融契約のほとんどがそれ以前に満期を迎え、わざわざ新ベンチマークに移行する手間が省けることになると米連邦準備制度理事会高官は述べています。一方で、上記以外のドルLIBORおよびポンド、ユーロ、円、スイスフラン建のLIBORについては、予定通り2021年末に公表が停止されます。また、金融機関がLIBORを参照する新たな契約を2022年以降に締結することも推奨されていません。

7.ほかにも新型コロナウイルスの影響がありましたか?

LIBORからの移行を促す動きを妨げて移行そのものを遅らせたのみならず、LIBORの使用をさらに増加させてしまいました。米・英両政府は、企業を支援するための緊急融資プログラムの一部がLIBORを参照金利とすることを容認しました。また、英国の中央銀行であるイングランド銀行は銀行に対してLIBOR移行を促す計画を延期し、さらに英国では新たなLIBOR参照金融契約を締結できる期限も延長されました。

8.デリバティブ市場では何が起きているのですか?

2021年1月末に効力が発生するプロトコルによりデリバティブ契約にフォールバック条項が導入され、代替金利指標への移行が円滑に行われます。これにより契約修正のための交渉や指標交代による金利の突然の乖離が回避できます。ニューヨーク連邦準備銀行によれば、推定200兆ドルの金融契約がドルLIBORのみを参照しており、その内の95%がデリバティブです。このため、グローバル金融システムを監視する国際機関である金融安定理事会も、広範なリスクを緩和するためにプロトコルが幅広く導入されることが必要であると述べています。また2020年10月には、想定元本80兆ドルを超える金利スワップの割引率が新たな米ドル金利指標であるSOFRに切り替えられ、一つの大きな山を越えました。

9.この動きは一般消費者にどのような影響を及ぼしますか?

一般消費者がより高い金利を払わされることがないように監視が行われるでしょう。銀行や運用会社は、既存の金融契約や商品に関する円滑な移行に失敗すると罰金や訴訟、レピュテーションなどに関わるリスクが大幅に高まることになります。規制当局も顧客が不当な取り扱いを受けていないかどうか厳しく監視するでしょう。そうした中、格付会社のムーディーズ・インベスターズ・サービスは、LIBOR移行の進捗が遅いことから信用リスクが高まっていると警告しました。