Read the English version published on November 21, 2022.

本稿は、ブルームバーグ・インテリジェンスのシニアクレジットアナリスト Robert Schiffmanが執筆し、ブルームバーグターミナルに掲載されたものです。

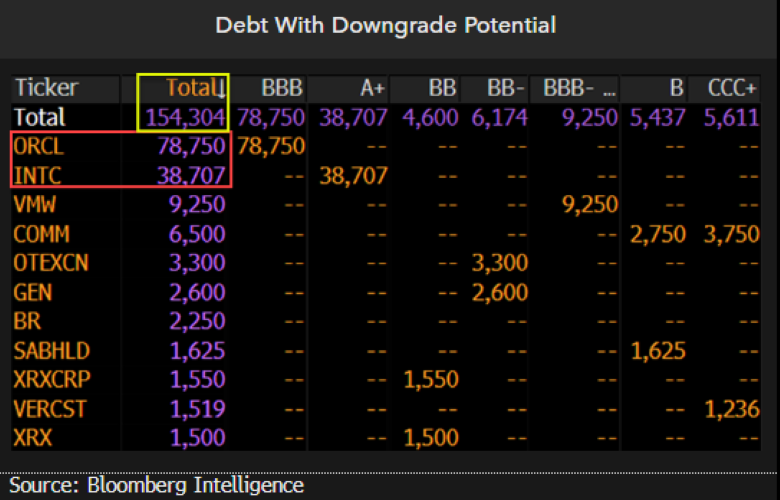

リセッション(景気後退)リスクが高まり、需要が低下、各企業の利益率への圧力が高まっている中で、情報技術セクターの格下げリスクはごく限定的だと思われます。同セクターは財務的柔軟性が高いため、産業セクターとの比較において、格付けを巡るボラティリティーは低いと考えられるからです。多額の現金を擁しており、キャッシュフローも堅調なことで、引き続き同セクターは効果的な安定性を保っており、イベント・リスクを伴うM&A(合併・買収)も依然として閑散とし他状況となっています。同セクターの投資適格債1290億ドル(約17兆3550億円)の格下げリスクは、特定の個別銘柄に限ったもので、米オラクルと米インテルが「格下げリスクあり」銘柄全体の9割を占めています。

「1540億ドルの格下げリスク」は全体よりも個別に

リセッション懸念と経済状況の悪化を背景に、合計1540億ドルに上るテクノロジーセクターのハイイールド債、および投資適格債の差し迫った格下げが懸念されています。しかし、このうち75%超をオラクルとインテルの2社のみが占めていて、リスクはセクター全体というよりも個別の発行体に限定されています。

オラクルは過去最高の債務負担を抱えていますが、格付けリスクは限定的とブルームバーグ・インテリジェンス(BI)ではみています。同社のEBITDA(利払い・税金・ 減価償却・償却控除前利益)が伸びていることに加えて、米国の金融政策のスタンスがやや緩和に転じることが要因となり、来年を通してレバレッジは低下すると見込まれるからです。

さらに、バランスシート上のキャッシュが同セクター全体で1兆ドルあることも、セクターの格下げリスクの緩衝材の役割を果たしています。

「格下げリスクあり」の債券には、格下げ方向で検討されている発行体、またはムーディーズ、スタンダード&プアーズ 、フィッチのうち少なくとも1社からネガティブな見通しを与えられている発行体が含まれています。

この中でインテルの見通しは、格付け3社すべてが「ネガティブ」としています。軟調な業績と多額の設備投資が響いた模様です。

格下げリスクのある債券

短期ゾーン主導でイールドカーブがフラット化

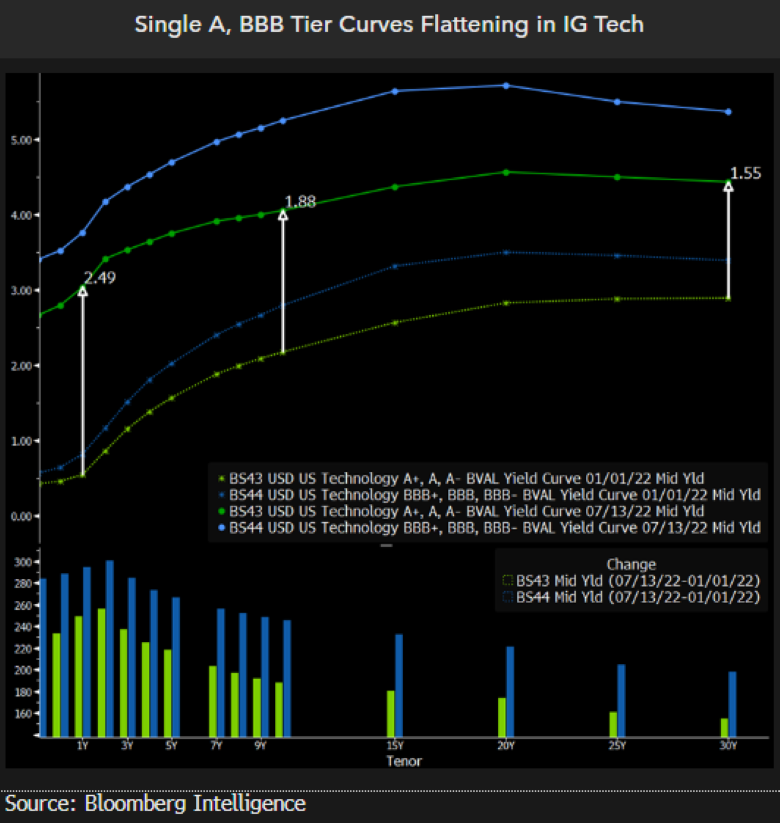

情報通信セクターの投資適格債のイールドカーブ(利回り曲線)は、米連邦準備制度理事会(FRB)による利上げとインフレ圧力を受けて、年初来で大きく拡大しフラット化がかなり進んでいます。この中で「A」格の発行体では2年債と10年債のスプレッドが91ベーシスポイント(bp、1bp=0.01%)縮小、「BBB」格の発行体は97bp縮小しています。このうち810億ドルの債券は少なくとも格付け会社1社から「ポジティブ」の見通しを付与されていますが、スプレッド圧縮の可能性は依然として限定的だと思われます。このことは、信用ファンダメンタルズの改善は、プラスのトタールリターンを生み出すというよりも、むしろスプレッドのボラティリティーの緩和に寄与することを示唆しています。

米半導体メーカーのブロードコムですが、負債水準の上昇が見込まれるものの、クラウドコンピューティングを手掛けるヴイエムウェアの買収を終え、積極的なレバレッジ解消を進めるとみられ、来年はスプレッド面でのアウトパフォーマンスにつながる可能性があります。一方、米アップルや米アマゾン・ドット・コムなどの優良発行体の格付けは今後2-4年にかけて引き上げが続くとBIではみています。

「A」「BBB」格のテックIG債券カーブがフラット化

嫌気されていたオラクルはテクノロジー債の人気銘柄に

オラクルの信用力の急落はようやく底打ちしたとみられます。M&Aと株主還元の資金調達を目的とした起債で負債が過去最高の910億ドルにまで膨らんだ後、格付けは安定し始めています。BIでは、今後12-24カ月にかけてレバレッジが低下すると予想しています。その要因として、EBITDAの伸び、やや後退が見込まれる金融政策の積極的スタンス、そして潤沢なままのフリーキャッシュフローが挙げられます。

HPクレジットモニター:信用見通し

米HPは、厳しいマクロ経済環境と過去最高水準の株主還元目標にもかかわらず、中期的に投資適格級格付け方針を堅持できる、というのがBIの見解です。HPは、健全なフリーキャッシュフローと53億ドルに上る現金が資本配分方針を引き続き支えるとみられ、160億ドルの資本還元目標を近く上回ることができるでしょう。

同社債券のクレジット・デフォルト・スワップは約5年来の高水準にありますが、レバレッジは2倍未満で、同社の安定的な「Baa2/BBB/BBB+」の格付けが変動するリスクは限定的だとBIではみています。競合銘柄と比べ、スプレッドはワイドで、アウトパフォーマンスの可能性は相対的スプレッドの縮小からではなく、スプレッドで見たキャリーに見いだせると思われます。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。