Read the English version published on June 07, 2021.

この分析はブルームバーグ・インテリジェンスESGアナリストのSimone Andrewsとシニア・クレジット・アナリストのNoel Hebertによるもので、ブルームバーグ ターミナルに最初に掲載されたものです。

ブルームバーグ・インテリジェンス(BI)による2015年から現在までの四半期データ分析によれば、ガバナンスの強化とESGパフォーマンス開示スコアの改善は、長期的に米国コーポレート指数の超過リターンにつながる可能性があります。サステナリティクスのESGランキングによれば、ガバナンスとモメンタムに優れた企業の超過リターンは10−30ベーシスポイントほど高いことが明らかになりました。興味深いことに、高い評価を得ている企業が必ずしも高いESGランキングとなっているわけではありません。

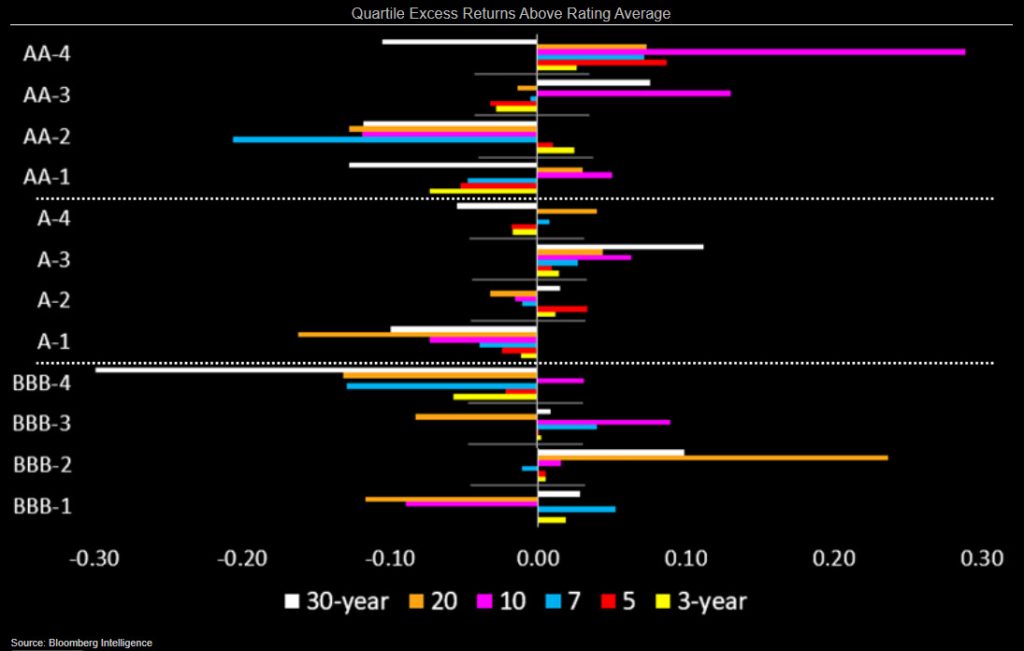

モメンタムとガバナンスがリターンを牽引

4番目の4分位(ベスト)と最初の4分位(ワースト)との間の超過リターンの差を見てみると、投資家にとって、どのESG指標もそれほど違いはないようにみえます。イールドカーブの短期ゾーンの債券ではランキングが高いほどニュートラルまたはネガティブなリターンに、償還期限10年以上の債券ではニュートラルからプラスリターンにバイアスがみられます。全体的なレーティング(ランキング)またはソーシャル(社会)指標での高評価はパフォーマンスにとって貴重ですが、モメンタムとガバナンスに優れた企業の向こう3カ月の予想超過リターンは10−30bpとなっています。

この分析では、2015年初から現在までの四半期ベース予想超過リターンの算術平均値を使用しています。

信用格付けが高いほど差が拡大

サステナリティクスで最上位の四分位にランキングする債券が必ずしも(あるいは頻繁に)アウトパフォームするわけではありません。BBB格付けの債券ではむしろ、ある程度逆の相関がみられ、第2四分位(下半分)にランキングする債券の方がBBB債券全体の平均を上回り、ESGスコアのもっと優れた債券に対し、超過リターンを出しています。しかし、もっと信用格付けの高い債券では明らかに違いがみられ、第3四分位にランキングされるA格付けの債券と第4四分位にランキングされるAA格付けの債券のリターンは、同様の格付けの債券平均を上回ります。特にAA債券の場合、四半期ベース超過リターンは1桁台半ばから2桁台前半のベーシスポイントとなっています。

債権者にとって高まるESG要因の重要性

債権者はサステナリティクスのESGリスク評価スコアを使って発行体のESGエクスポージャーを判断し、これらファクターがパフォーマンスと信用の質にどう影響するかを見極めることができます。ESG要因は多くの場合下値リスクに対する保護を提供し、どのセクターでもガバナンスは重要な役割を果たしています。社会的問題や環境問題は他の要因に比べ、イベントドリブンの傾向が強くみられます。

サステナリティクスの評価は、他のスコア同様、企業の経済価値にどれほどリスクがあるのか、そして対処していないESGリスクの影響がどの程度かを測定します。総合パフォーマンススコアは、3つのESGテーマすべてに関し、企業の対応状況、開示状況、そしてその企業が論争に巻き込まれているかどうかなどを考慮します。モメンタムスコアは、ESGパフォーマンスが改善しているのか悪化しているのかを評価します。ランキングは99%を最高とする、1〜99%の間で示されます。

企業のESG指標開示に向けて高まる圧力

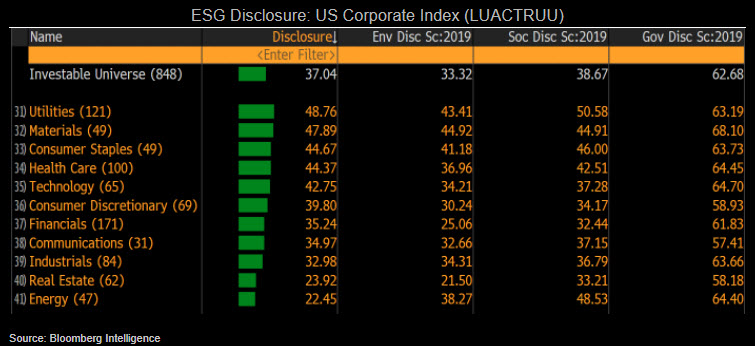

特に社債では気候関連データの開示がまだ進んでいないことから、投資家や規制当局は今後、パフォーマンス評価のためにESG開示の改善をますます求めるようになると思われます。ブルームバーグ・バークレイズ企業インデックスの構成銘柄におけるブルームバーグ開示スコアの平均は37%です。環境問題に関する開示スコアはさらに低く、平均32%となっています。この3年間で開示状況は改善しているものの、バイデン政権は企業に気候関連リスクの開示を義務付ける規制を導入しようとするかもしれません。

TC Pipelines、H&R Block 、Fox Corpを含む、エネルギー、資本財、通信企業の開示スコアは平均以下です。ブルームバーグのESG開示スコアは企業が公開するデータ量を測るもので、パフォーマンスは含みません。

データの分析手法

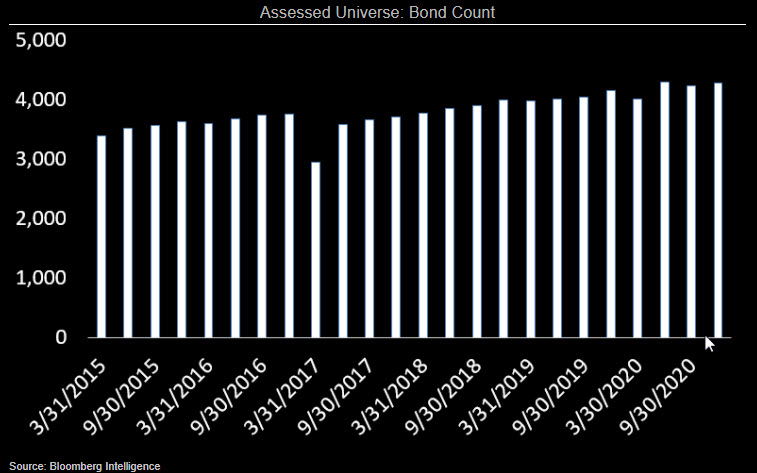

四半期毎に、2015年第1四半期以降のブルームバーグ・バークレイズ米国社債インデックスから構成銘柄を抽出し、そこから3カ月先のリターンデータがない社債を削除します。多くの場合は償還期限ルールによりインデックスから除かれる債券(大半の期間で150−300銘柄)です。その後、さまざまなサステナリティクススコアに関連付けるために使用される、対応する株式ティッカーに債券をマッピングします。スコアがない社債は削除されます。評価対象ユニバースでは平均2000銘柄が削除された結果、銘柄数は15年第1四半期の3396銘柄から20年第4四半期の4277銘柄までのレンジとなっています。

その後、残った社債が4分位に分別されます。その際は社債カウントの分布を考慮して社債対企業レベルで行いますが、時には特定発行体のオーバーサンプリングとなる場合もあります。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。