Read the English version published on May 13 2022.

本稿はブルームバーグのマーケット・スペシャリストArdha V K, Wendy Tan and Li Zhaoおよび中込安政が執筆し、 英語版がブルームバーグ ターミナルに最初に掲載されました。契約者様は、こちらから全文をお読みいただけます。

背景

米国債の強気筋は、3大保有者が売り圧力にさらされる中、従来からの味方を失いつつあります。

根強いインフレを受けて、米連邦準備制度理事会(FRB)は金融引き締めの一環として、米国債の保有残高削減を加速する可能性があります。米国債の保有残高がFRBに次いで2番目に多い日本は、為替ヘッジコストの急上昇により、追加投資意欲を失っています。一方、中国では資本流出に伴い、米国債で保有されることが多い外貨準備が縮小しています。

課題

ブルームバーグのチャートツールを使って、米国債の動向を分析することができます。分析に役立つ2つの機能をご紹介します。:

1. DEBT<GO>を使用して、米国債の主要な保有者を分析します。

FRBは2022年3月現在、5兆7700億ドルの米国債を保有し、米国債の最大の保有者となっています。新型コロナウイルス禍に伴う景気対策として、2020年3月以降、米国債の買い入れを加速し、合計保有残高を前例のない水準に押し上げました。さらに6月1日からバランスシートのランオフ(償還に伴う保有証券の減少)が月間475億ドルのペースで始まることになりました。前回17年のランオフ開始時のペースは同100億ドルにとどまり、今回はこれを大きく上回っています。

日本の米国債保有残高は1兆2320億ドルで、2番目の大きさです。これに続くのは中国の1兆400億ドルです。しかし日本の投資家は21年11月以降、保有残高を減らし始めました。一方、直近の公式データによると、中国は2月に米国債の購入縮小に動いています。

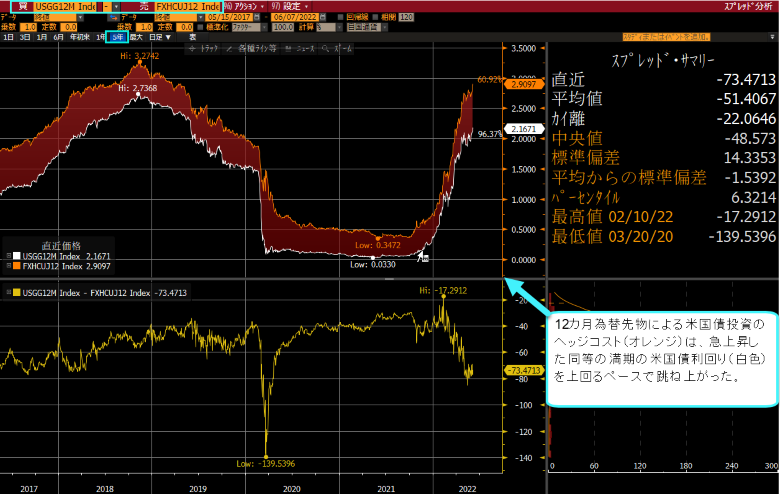

次に、 HS<GO>を実行して、ヒストリカル・スプレッドを分析します。

急激な円安に伴う為替ヘッジコストの上昇を受け、日本の投資家は米国債への投資意欲を失っている可能性があります。チャート上段は、12カ月為替先物による米国債投資のヘッジコスト(オレンジ)が、急上昇した同等の満期の米国債利回り(白色)を上回るペースで跳ね上がったことを示しています。これにより、米国債を購入しようとする日本の投資家は、およそ74ベーシスポイント(bp、1bp=0.01%)の損失を被ることになります。このスプレッドは2020年3月以来の大きさです。

当機能またはブルームバーグ プロフェッショナル サービスのその他機能に関しての詳細は、こちらをクリックしてブルームバーグの担当営業にデモをリクエストしてください。すでにブルームバーグをご利用のお客さまは、ブルームバーグのキーボード上で<HELP>キーを2度押してお問い合わせください。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。