Read the English version published on December 2, 2022.

本稿はブルームバーグ・インテリジェンス(BI)の金利ストラテジスト、Ira F Jerseyが執筆し、ブルームバーグ ターミナルに最初に掲載されたものです。

米国債は、市場が2023年後半のリセッション(景気後退)を織り込んだ後に続伸すると思われ、それがブルームバーグ・エコノミクス(BE)の現時点での基本シナリオとなっています。同シナリオに基づくと、来年の米国債インデックスのリターンはプラスになると思われます。米国債と株式との関係性がどうなるかも注目点となります。BIでは、次の景気サイクルで10年債の利回りは2%低下するとみています。

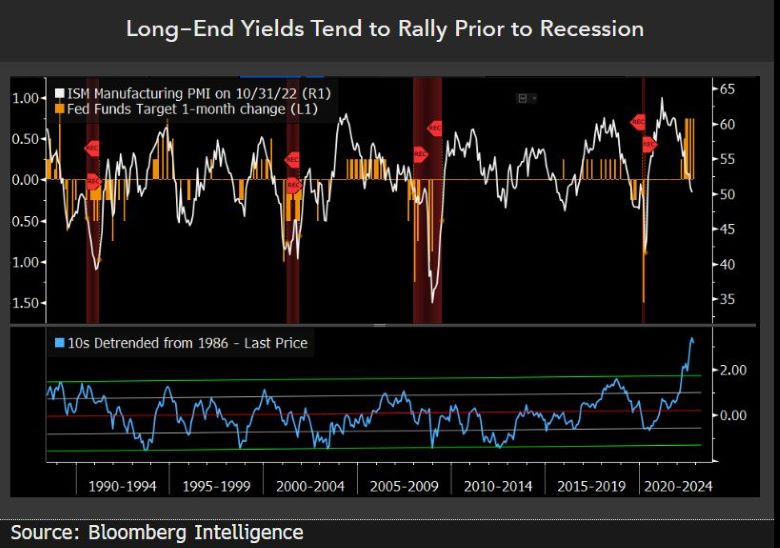

2023年に景気後退なら、米国債ラリーはすでに始まっている

BEは米国経済が23年後半にリセッション入りするとみており、米国債市場、とりわけ長期債において、小幅なラリーから始まると思われます。

景気減速初期の数カ月間に米連邦準備制度理事会(FRB)がフェデラルファンド(FF)金利をピーク水準に保ったとしても、長期米国債市場は堅調な上昇相場となるでしょう。

過去35年間で見ると、米10年国債は、リセッションの始まりを予測し、1986年以降トレンド水準を当初約1%上回るものの、最終的には1%下回る水準に低下、通常景気後退後に底を打っています。数十年にわたる下落トレンドに終止符が打たれたわけですが、次の景気サイクルで10年債利回りがここから2%低下し、2%前後の水準となったとしても驚くには当たらないとBIでは考えています。

力強い上向き経済への刺激策がとられても、やがて景気は緩やかで比較的長期にわたる減速の道をたどるでしょう。そうなると、米国債のラリーも比較的緩やかなペースに落ち着くことになるでしょう。

長期債利回り、景気後退以前に価格上昇を招く傾向

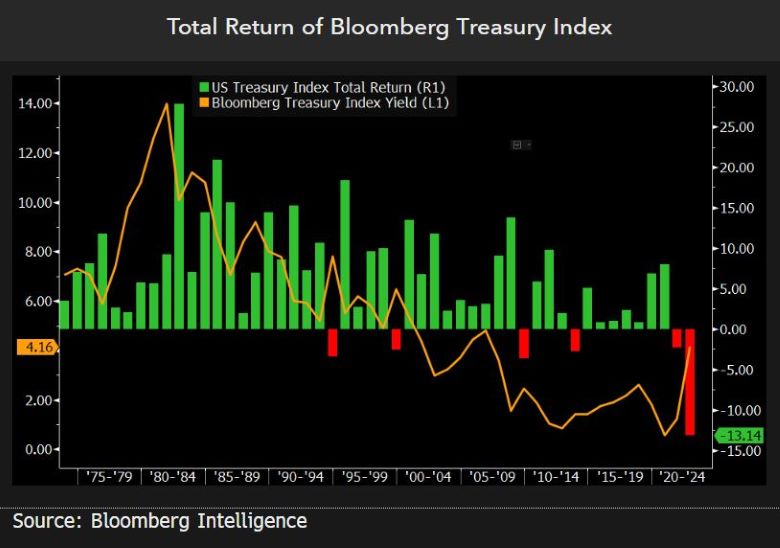

米国債、精彩を欠いた後の最悪の年となるか

今年は米国債のトータルリターンで見ると、記録に残っている限り最悪の年となりそうです。(1920年代以前は構造が大きく異なっており、BIではそれ以前のリターン数値は過去の参考資料とし使用していません。)いずれにせよ、超低イールドの環境下で、1970年代後半より利回りの上昇幅が小さかったのにもかかわらず、長い平均残存期間と極めて高い金利感応度が、今年のリターンの足かせとなったと言えます。しかしながら、BIでは2023年末までに、市場はプラスのリターンを生み出すことにになると考えています。この予想が正しく、経済が低迷するに連れて長期債が続伸すれば、リターンは過去2度のマイナスリターンの翌年と同様、5%程度までのプラスとなると予想されます。

ただし長引くインフレとFRBのタカ派姿勢が若干の下落を誘い、国債のリターンが利回りを下回る結果となる可能性も残っています。それでも、BIでは来年のリターンは22年のマイナスから大幅に改善すると予想しています。

ブルームバーグ米国債インデックスのトータルリターン

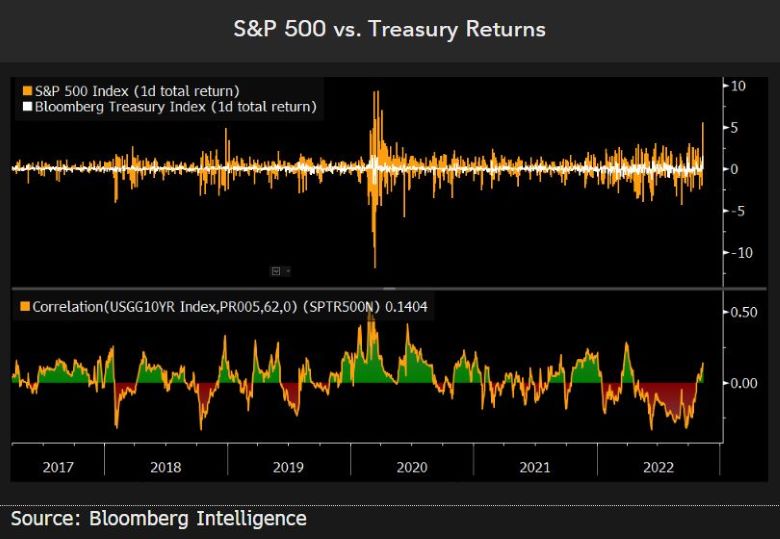

米国債と株式の相関に変化は見られるか

今年の大半は、株式と米国債のリターンの関係は負の相関を示していました。しかし過去数カ月はプラスに転じている(3カ月ベース)。BIの予想が正しく米国債利回りが低下すれば、株式市場は引き続きその恩恵を受けることになるでしょう。ただ、堅調な株式市場にとって、バリュエーション指標の改善による影響度の方が大きい思われます。経済活動の減速は一部の企業の売上高や収益性に影響を与え、景気変動の速さによっては、プラスの相関が急反転することも考えられます。

BEは23年7-12月(下期)にリセッションが始まると予想していますが、そうなると長期の米国債に有利に働くとBIでは考えています。インフレ率の大幅な低下を見るまでFRBは利下げに消極的であり、逆イールド化がさらに進行すると、金融株は追加的な痛手をうけることになると思われます。

S&P500種株価指数対米国債リターン

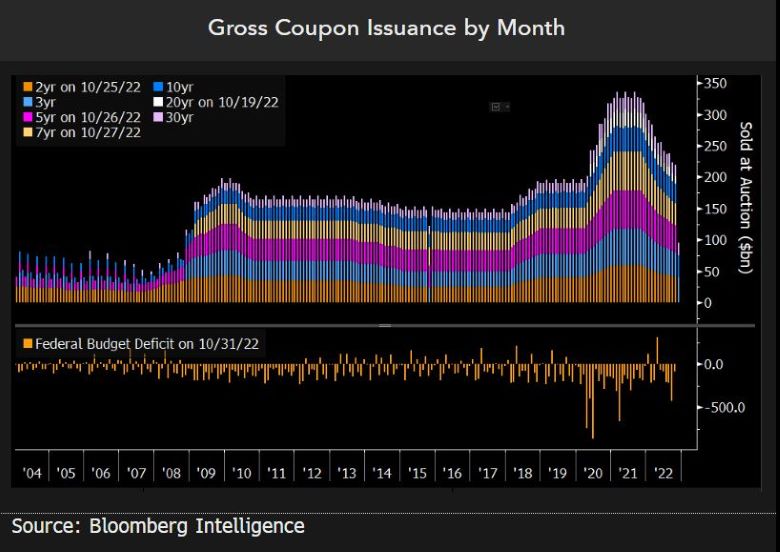

国債発行額、23年に安定か

米国債の純発行額は一見高く見えますが、失業率が税収に大きく影響し、財政赤字の増加につながらない限り、23年の純発行額の伸びは鈍化すると考えられます。BIでは、米財務省が少なくとも23年1-6月(上期)の間は、国債発行額を現在の水準を維持すると予想しています。米財務省短期債券(Tビル)の発行額は、債務上限制約の影響を受けることになりそうです。

上院と下院の多数派が異なる「ねじれ」議会では、債務上限問題を巡る議論が再び白熱するでしょう。BIでは、23年2月または3月に債務が上限に達し、手元現金と特例措置による財源は初秋に底を付くと予想しています。

月次米国債総発行額