Read the English version published on November 5, 2021.

この分析はブルームバーグ・インテリジェンスの市場構造シニアアナリスト、Robert Mackenzie Smithによるもので、ブルームバーグ ターミナルに最初に掲載されました。

10月25日にLIBORのクオートのスクリーン表示を恒久的に停止するようインターディーラー・ブローカーが勧告を受けた後、SOFR(米ドルLIBORの後継金利と目される担保付翌日物調達金利)をベンチマークとする線形スワップが急増しました。これは、同様の効果を早期に実現するためには、市場の他の分野でもそうした期限が必要なことを示唆しています。規制当局は、LIBORをベンチマークとする新規取引は年末で終了するよう、期限を設定しました。

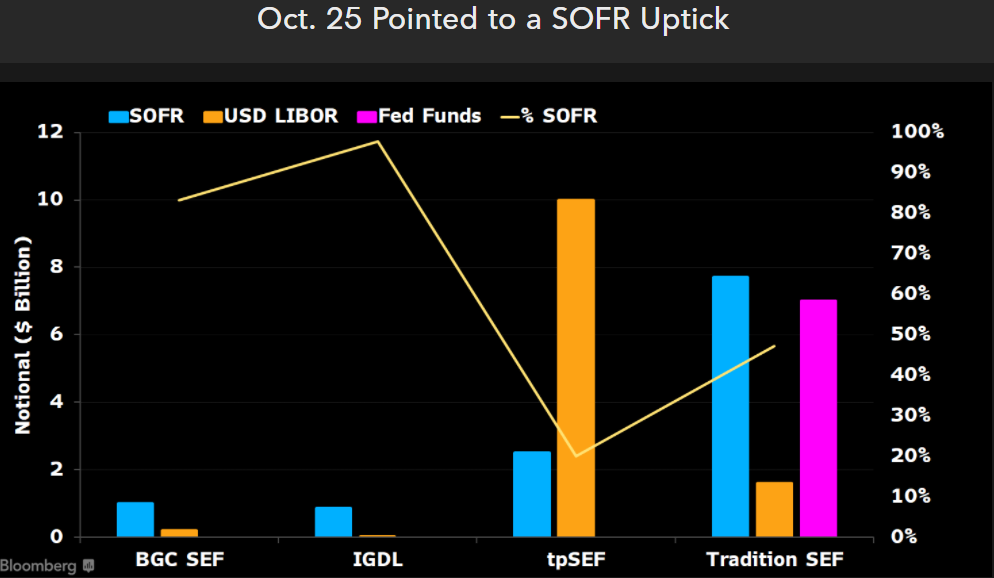

SOFR台頭によるLIBORの凋落

10月25日はLIBORのスクリーン表示がなくなる初日となり、インターディーラー・ブローカー大手4社では、米ドルLIBORをベンチマークとする取引が大幅に減少しました。わずか1日の結果ではあるものの、スワップ執行ファシリティ(SEF)のBGC SEFとIGDLで取引された米ドルLIBORの線形スワップは1件のみで、Tradition SEFとtpSEFでもSOFRの取引件数の方が多かったことが注目されます。

1週間分のデータがあればどれだけ成功したかがもっと明らかになるでしょうが、7月26日に「SOFRファースト」イニシアチブが開始して以来、代替参照金利委員会(ARRC)が設定した期限が奏功していることは明らかです。年末までに米ドルLIBORの公表を停止するには、すべての市場でもっと積極的な取り組みが必要かもしれません。

出所:ブルームバーグ・インテリジェンス

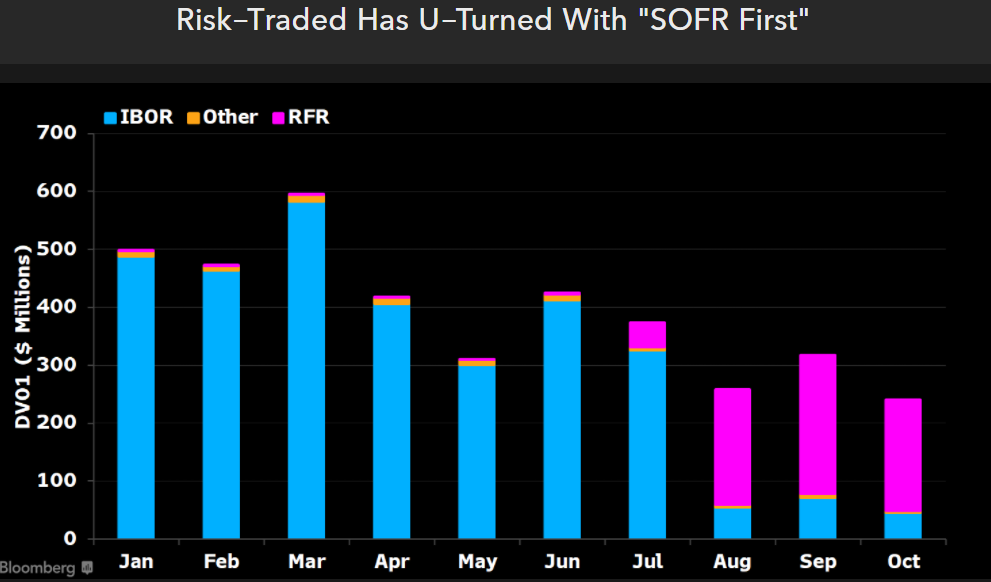

ARRCの期限設定によりSOFRへの移行が加速

OTCデリバティブ市場でSOFRをベンチマークとする取引出来高が振るわなかった7月初旬よりも、今ではSOFRの将来はもっと確かなものになっているように思われます。7月26日の「SOFRファースト」イニシアチブ開始以来、取引量は著しく変化しています。Clarus FTのデータによれば、今では大手インターディーラー・ブローカーの間でバニラスワップの78%がSOFRに連動しているとのことです。そして2022年には、米ドルLIBORの新規取引は認められなくなります。

「SOFRファースト」の第3段階もスケジュール済みで、11月8日以降スワップション市場取引の大半でSOFRが使われるようになると思われます。最終段階では、第2段階でカバーされていない他のクロスカレンシー・スワップに加え、取引所で取引されるデリバティブも対象となります。これを来月に予定し、年末までにフィニッシュラインへ向けて移行を推進する必要があります。

出所:Clarus FT

SOFR連動の取引高が今週は倍増か

米ドル建てLIBORとFFレートの両方と比較すると、「SOFRファースト」第1段階の影響を受け、9月にはSOFRをベンチマークとしたスワップ取引が想定元本ベースの出来高の42%を占めました。SOFRが線形スワップ取引の市場標準となれば、この値は今月末には2倍以上になると予想されます。

米国のインターディーラー・ブローカー大手3社が運営するスワップ執行ファシリティ(SEF)はいずれもSOFRへの移行による影響を受け、TP ICAPが運営するIGDLとTradition SEFは9月のSOFR線形スワップ率が最高値を記録し、それぞれ51%と55%となりました。

出所:ブルームバーグ・インテリジェンス

移行が迫りつつある非線形LIBOR市場

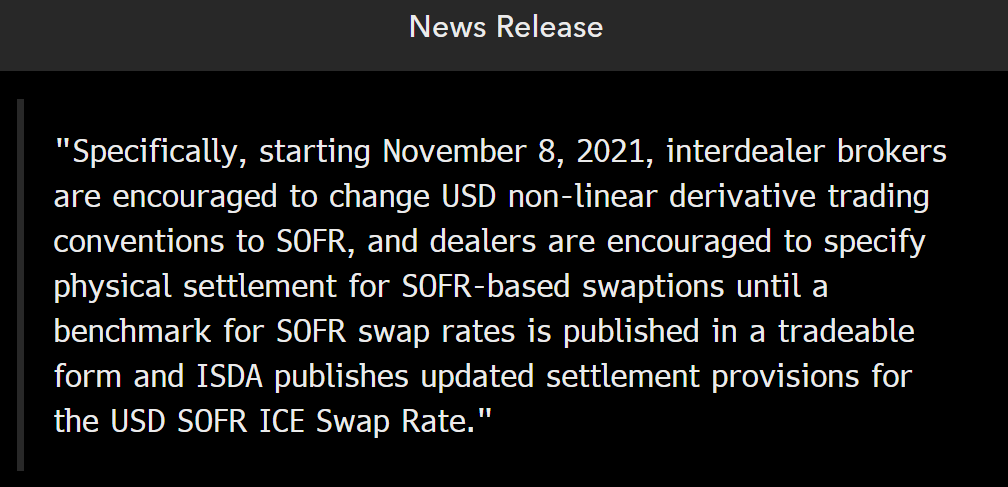

デリバティブ取引を米ドルLIBORから移行させるべく規制当局が推進している「SOFRファースト」の第3段階は、11月8日に本格的に開始します。これまでの段階同様、インターディーラー市場のみに影響し、スワップションとキャップ、フロア取引に限定されます。

市場のこの部分においてSOFR取引は増えると思われますが、線形およびクロスカレンシーの各スワップを含め、「SOFRファースト」の影響を受けた他市場のデータによれば、少なくとも取引の50%には引き続き米ドルLIBORが使われる可能性があります。また、SOFRのICEスワップレートがまだ取引に利用できないことから、すべての取引は現物決済されると考えられています。

CFTC, Oct. 15, 2021

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。