本稿は、ブルームバーグインテリジェンス(BI)クレジットストラテジストのTimothy Wee Lee tanが執筆し、ブルームバーグターミナルに最初に掲載されました。(2020年4月22日)

新型コロナによるデレバレッジ・サイクルの回復には3年を要す可能性

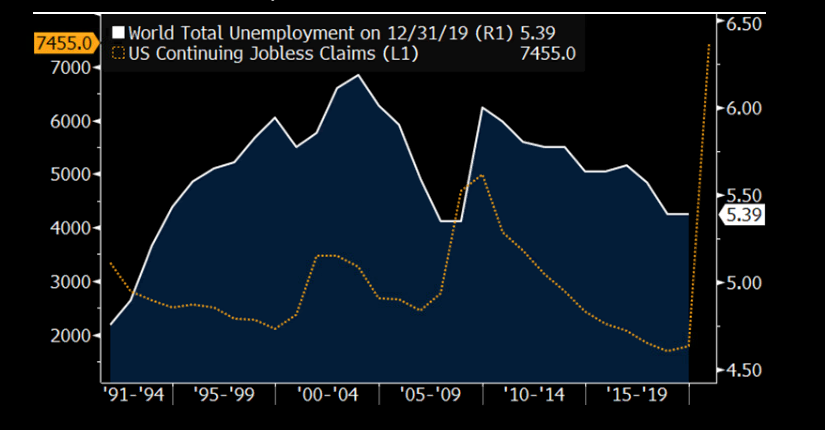

新型コロナウイルスのパンデミック(世界的⼤流⾏)による経済・⾦融への打撃から回復するには3年ほどかかるとブルームバーグ・インテリジェンス(BI)ではみている。新型コロナの抑え込みの状況は地域によってばらつきがあり、今後流⾏の第⼆波が訪れる可能性も考えられる。その⼀⽅で失業率は既に、戦争下ではない平時に起きた過去のすべてのリセッション(景気後退)を上回る⽔準にある。企業のバランスシートの修復にも今まで以上の時間を要する公算が⼤きい。

- 過去のリセッションとの⽐較

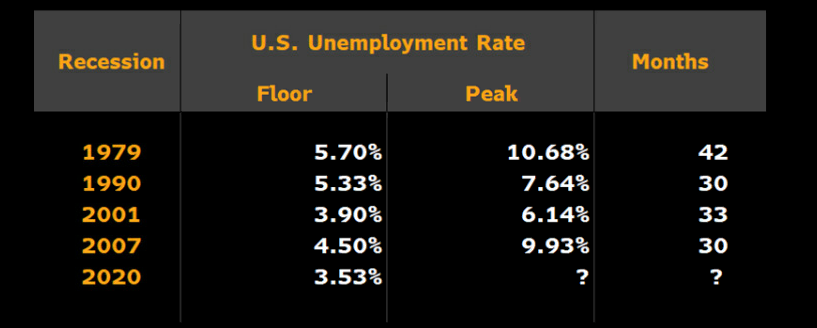

過去のリセッションとその後の市場の回復を分析すると、今回の新型コロナ危機から世界経済が⽴ち直るまでに要する期間を推測することができる。今回の市場の変調は、世界⾦融危機の時とは異なるというのがBIの⾒解だ。当時は銀⾏のバランスシートの崩壊により⾦融市場の機能がまひし、その結果としての⾦融資産のレバレッジの上昇と流動性不⾜が危機の引き⾦となった。今回の危機は、⾦融資産のレバレッジと世界経済への打撃の両⾯からもたらされたものとみる。過去10年にわたる⾏き過ぎた⾦融緩和のおかげで流動性危機は⾒られず、銀⾏のバランスシートは健全なままだ。この状況はITバブル崩壊後のリセッションに似ているが、今回の⽅が規模ははるかに⼤きい。⼀般的に、景気循環による景気後退局⾯は1−3年続く。⾜元の失業率は過去3回のリセッション時の⽔準を既に超えており、今回の景気後退局⾯がかなり厳しいものになることが⽰唆される。

世界の失業率は⼀段と悪化する恐れ

Source: World Bank Group; Department of Labor; Bloomberg Intelligence

- リセッションの⾕の深さが回復の遅れにつながる

今回、雇⽤の悪化が世界経済に及ぼす影響はこれまでのリセッションの時よりも⻑期化する可能性がある。パンデミックが収束する気配はまだ⾒えず、多くの国がいまだ政策対応に奔⾛している。新型コロナへの対応策は国や地域によってばらつきが⾒られ、シンガポールや⾹港など感染拡⼤の初期段階で抑え込みに成功したとみられる地域でさえ、今後流⾏の第⼆波に襲われる可能性が否定できない。早期に元の⽣活に戻れると考える楽観的な⾒⽅は⾒当違いと⾔わざるを得ない。移動制限は6⽉末まで続く公算が⼤きく、経済への影響も免れないだろう。影響の⼤きさを考えると、経済が新型コロナ以前の⽔準にまで戻るには今まで以上に時間を要するとBIではみている。その時間は1年よりも3年と考えるのが現実的と⾔えよう。最悪のシナリオでは4年を要する可能性もある。

過去のリセッションでの回復期間

Source: Bloomberg Intelligence

- FRBの政策で清算価格下落リスクは低下したが、信⽤リスクは残る

⽶連邦準備制度理事会(FRB)の政策対応によりクレジット市場の価格下落は⾷い⽌められたものの、世界的な需要ショックによる債券発⾏体のファンダメンタルズの悪化に⻭⽌めがかかったわけではない。「価格発⾒」という市場のメカニズムが歪められた結果、経済の混乱の中で今後企業が経営破綻に追い込まれた場合は、更なるショックを⽣み出すこととなろう。スペイン⾵邪の時のように流⾏の第⼆波が訪れた場合はショックはさらに⼤きくなる。FRBの政策対応は⽶債券市場にとっては下⽀え効果があるだろうか、アジアなど他の市場への影響は限定的となろう。経済への打撃が信⽤の質に与えている影響を考えれば、今後債券市場が少しでも反発すれば売り抜ける投資家が出てくるとみられる。FRB主導のラリーは、ポートフォリオにおけるさほど重要ではない債券の保有を減らす好機となろう。

- 市場の反発は景気回復に先んじる

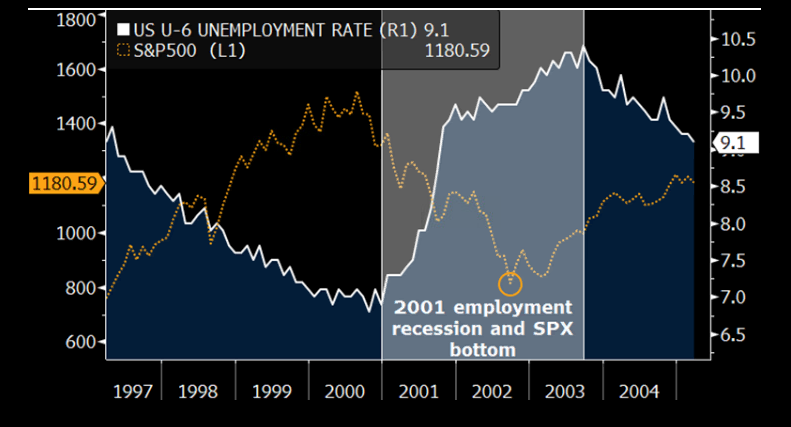

通常、景気サイクルにおいては、⾦融市場の回復が景気回復に12カ⽉ほど先⾏する。サイクルが底⼊れするまでの期間は、リセッションの引き⾦になった要因による。ITバブルの崩壊をきっかけにした市場の下落局⾯では、企業のレバレッジの⾼さから社債市場も⼤幅に下落したため、下げ⽌まるまでにかなりの時間を要した。その後のバランスシートのデレバレッジ(レバレッジ解消)や評価損計上などの動きは、投資や雇⽤に⼤きな打撃を与えた。⼀⽅、世界⾦融危機では、危機の性質や実体経済におけるレバレッジの⽔準が世界的に低かったため、市場の回復は早かった。現在の状況は2008年よりも2000年に似ていると⾔え、⾦融市場の調整期間は⻑くなる可能性が⾼い。新型コロナの感染拡⼤の第⼆波が訪れるようであれば、さらに⻑期化する恐れもある。レバレッジの解消だけではバランスシートの問題は解決できないだろう。

S&P500種株価指数は⽶U6失業率の反転後に底を打つ

Source: Bureau of Labor Statistics; Bloomberg Intelligence