Read the English version published on August 11, 2023.

本稿は、ブルームバーグの債券プロダクト管理担当EMEAチーム・リーダーを務めるKate Onodiが執筆しました。

世界中で気候変動の影響に関する認識が広まる中、環境の持続可能性を配慮した投資に対する需要が高まりを見せています。グリーンボンドは、再生可能エネルギー効率の向上、持続可能な農業、その他環境にやさしいイニシアチブなど、サステナブルな環境に寄与するプロジェクトへの資金供与を目的とする債券です。

ここ数年、政府や企業、その他の発行体によるグリーンボンド発行額は急増し、これまでの発行額は世界で2.5兆ドル(約374兆円)を超えています。それでもグリーンボンドの発行額は、債券全体での比率で見るとそれほどではありません。例えば、2020年12月から2023年5月までの期間に発行されたグリーンボンドの銘柄数は3倍近く増加したにもかかわらず、ブルームバーグ・ユーロ国債500億債券インデックスにおけるグリーンボンドの市場価格ウエートは2.3%に過ぎません。

環境保護の価値観に沿った投資によって低炭素経済への移行を支持する投資家は、グリーンボンド・インデックスを単独で選択するのでなく、総合市場の中でグリーンボンドをオーバーウェートしたいと考えるでしょう。そうすることで、グリーンボンドのみを組み入れたインデックスよりも大規模で多様なインデックスを維持しながら、グリーンボンドへの有意義なエクスポージャーを得ることができるからです。

ユーロ国債インデックスでグリーンボンドをオーバーウェート

グリーンボンド発行額は急速に増えていますが、債券全体の規模に比べるとまだ小さいことから、投資家は総合的なベンチマーク・インデックス内でグリーンボンドをオーバーウェートとすることで、グリーンボンドへのエクスポージャーをある程度得ることができます。例えば、ユーロ国債500億債券インデックスにグリーンボンドが占める自然なウエートは2.3%ですが、グリーンボンドへのエクスポージャーを同インデックスの市場価値の30%に相当するようにオーバーウェートとすることができます。 しかし、このように配分を変更すると、新たな考慮を加える必要がでてきます。

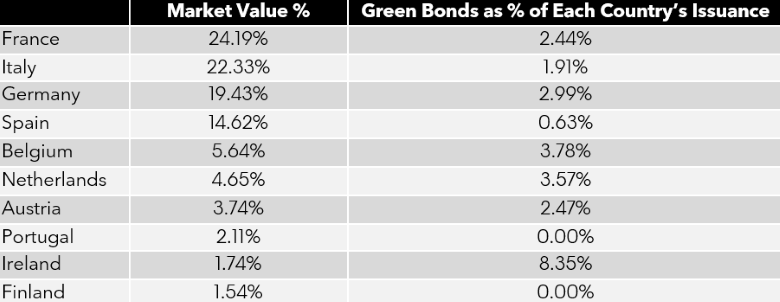

例えば、グリーンボンドが債券全体に占める比率は発行国によって異なるため、インデックス内でグリーンボンドを合計30%のオーバーウェートとすると、国ごとへの配分構成が変わってしまう可能性がでてきます。 ポルトガルやフィンランドなど一部の国は現在、グリーンボンドを発行していませんが、アイルランドなど、グリーンボンドが発行総額全体の8%以上を占める国もあります。 (図1)グリーンボンドの発行パターンの違いにより、グリーンボンドの比率が比較的高い国(アイルランド、ベルギー、ドイツなど)への配分が増加し、グリーンボンドの比率が低い国(ポルトガル、フィンランド、スペイン、イタリアなど)への配分が減少する可能性があります。

図1:ブルームバーグ・ユーロ国債500億債券インデックスに占める各国のウエートと各国発行額全体に対するグリーンボンドの比率

注:2023年5月31日時点のデータ。 出所:ブルームバーグ

同様に、グリーンボンドをオーバーウェートとすると、デュレーションなど他のリスク特性にも影響する可能性があります。ユーロ国債500億債券インデックスでは、グリーンボンドの市場価値加重平均デュレーションは約12.0年ですが、グリーンボンド以外の債券の場合は約7.2年となっています。 つまり、同インデックスでグリーンボンドの比率を2.3%から30%に増やすと、インデックス全体のデュレーションは7.4年から8.7年に長期化することになります。

総合インデックスがそのように変化するのを回避したい場合、一つ考えられるアプローチは、これらの特性をインデックス内でコントロールすることです。ブルームバーグ・ユーロ国債グリーンボンド・ティルテッド・インデックスでは、グリーンボンドをインデックス全体の30%以上とする一方で、国別のウエートをブルームバーグ・ユーロ国債500億債券インデックスと同じにしています。 さらに、ブルームバーグ・ユーロ国債グリーンボンド・ティルテッド・インデックスは、グリーンボンドのウエートを30%以上とする限り、ユーロ国債500億債券インデックスに対して国レベルでデュレーション・ニュートラルとすることを目標としています。そのため、このインデックスは、グリーンボンド市場への有意義なエクスポージャーを提供するだけでなく、広く分散されたブルームバーグ・ユーロ国債500億債券インデックスと比較して、パフォーマンスやリスク特性に変化をもたらす可能性のある要因を考慮し、特性をコントロールしています。 以下の図2は、ブルームバーグ・ユーロ国債グリーンボンド・ティルテッド・インデックスの主なインデックス・ルールをまとめたものです。

図2:ブルームバーグ・ユーロ国債グリーンボンド・ティルテッド・インデックスの主な特徴とルール

出典:ブルームバーグ 詳細情報は、ブルームバーグ ターミナルまたはウェブサイトと、リバランスの方法、リターンの算出方法、その他の考慮すべき重要な要因を説明する、一般的なブルームバーグ債券インデックス手法関連資料を参照してください。

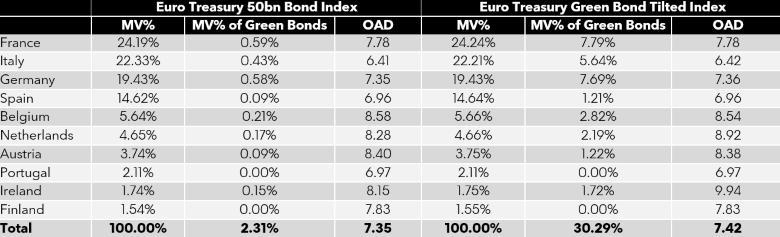

以下の図3は、2023年5月31日時点のユーロ国債500億債券インデックスとユーロ国債グリーンボンド・ティルテッド・インデックスにおける各国のウエートとグリーンボンドの比率、および国別デュレーションを比較したものです。 この表を見ると、ユーロ国債グリーンボンド・ティルテッド・インデックスの国別ウエートは総合インデックスにかなり近いことがわかりますが、グリーンボンドの比率は2.31%から30.29%に上昇しています。OAD(オプション調整後デュレーション)も全体的にほぼ同じですが、オランダとアイルランドは異なります。 それは、両国のグリーンボンド発行規模がかなり大きく、デュレーションも長い一方で、グリーンボンド以外の債券はいずれも規模がはるかに小さく、デュレーションも短いため、グリーンボンドの増加によるデュレーションの長期化をグリーンボンド以外の債券で抑えることが容易ではないためです。

図3:ユーロ国債500億インデックスとユーロ国債グリーンボンド・ティルテッド・インデックスにおけるインデックス適格債券およびグリーンボンドの国別ウエートとデュレーション(2023年5月31日現在)

出所:ブルームバーグ

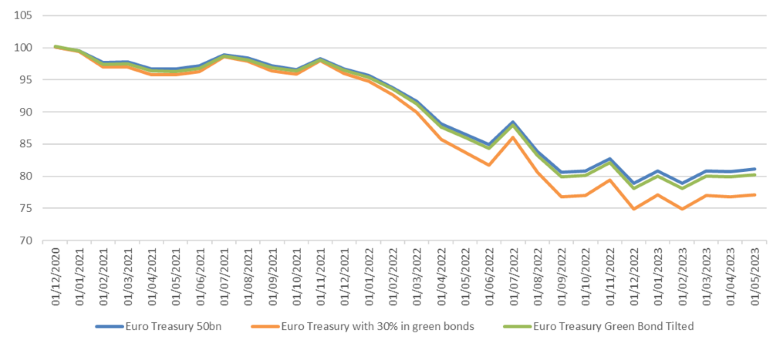

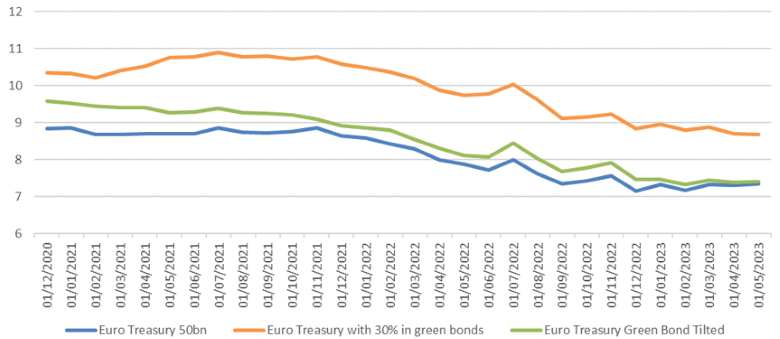

以下の図4と5は、ブルームバーグ・ユーロ国債グリーンボンド・ティルテッド・インデックス(緑色のライン)とユーロ国債500億債券インデックス(青色のライン)、および国別・デュレーションのエクスポージャーを調整しないで30%をグリーンボンドに割り当てたインデックス(オレンジのライン)との間で、累積パフォーマンスとオプション調整後デュレーションを比較したものです。

図4:累積リターンの比較

図5:オプション調整後デュレーションの比較

これらの数字を見ると、ブルームバーグ・ユーロ国債グリーンボンド・ティルテッド・インデックスは、国別ウエートとデュレーションを調整しないで30%をグリーンボンドに割り当てたインデックスに比べ、デュレーションとリターンの双方において、ユーロ国債500億債券インデックスにはるかに近い実績を示していることがわかります。 従って、ユーロ国債500億債券インデックスと同様のパフォーマンスとリスク・エクスポージャーを維持しつつ、グリーンボンドをオーバーウェートとしたい場合は、ブルームバーグ・ユーロ国債グリーンボンド・ティルテッド・インデックスがその意向に沿った選択肢を提供するかもしれません。

グリーンボンドへの投資は、気候変動対策や環境保護などの目標に沿った投資を行う一つの方法だと言えます。さらに、グリーンボンドへの投資を増やせばグリーンボンド需要があるというシグナルを企業や政府に発信することになり、グリーンボンドの発行を促して、サステナブル投資の普及に役立ちます。 ブルームバーグ・ユーロ国債グリーンボンド・ティルテッド・インデックスなどのインデックスは、リスク・エクスポージャーとパフォーマンス特性を総合市場と連動させつつ、急成長するグリーンボンド・セグメントへの配分を増やす方法を提示すものです。

ブルームバーグのインデックスに関する詳細と、インデックスのスペシャリストへのお問い合わせは、ターミナル上で I<GO> にアクセスするか、当社ウェブサイト をご覧ください。