Read the English version published on November 05, 2021.

この記事は、ブルームバーグのBradley Foster、Maia Godemer、Enrique Neves Martinが執筆しました。

2021年前半のサステナブルデット発行額は8250億ドルに達しました。これは20年通年の発行額(7590億ドル)を8%上回ります。21年6月にサステナブルデット市場は新たな節目を迎えました。欧州投資銀行が07年に初の「気候問題への認知度を高めるための債券」(Climate Awareness Bond)を発行し、この市場を生みだしてからの累計発行額が3兆ドルに達したのです。

サステナブルデットとは

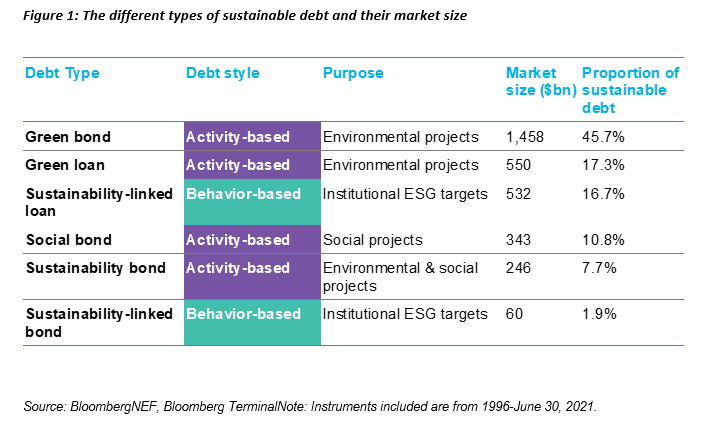

サステナブルデットとは従来、環境や社会に関する目的を念頭に発行されるフィクストインカム商品と定義されていました。しかし、サステナブルデット市場は誕生以来、成長と革新を続け、新しいタイプの証券が作られてきました。ブルームバーグでは現在、主に「活動基準(activity based)」および「行動基準(behavior based)」の2種類のサステナブルデット商品のデータを提供しています。

- 活動基準商品とは、社会的または環境的な利益、場合によってはその両方をもたらすプロジェクトや活動の資金を調達する金融商品のことです。社会プロジェクトの例としては、手頃な価格の住宅供給や雇用創出といった社会活動への投資が挙げられます。一方、環境プロジェクトには、再生可能エネルギーの産出能力を拡大する投資などが含まれます。活動基準商品は、ソーシャル、グリーン、サステナビリティに分類され、それぞれ債券(ボンド)とローンがあります。これらは新規プロジェクトの資金調達にも、既存の債券やローンのリファイナンスにも利用できます。

- 行動基準商品は、クーポンやローンの金利といった負債性商品の財務特性をサステナビリティの目標に結びつけるものです。これには、サステナビリティ・リンク・ボンドとサステナビリティ・リンク・ローンがあります。活動基準商品と異なり、行動基準商品は、調達した資金で行われる活動が理由で名称に「サステナビリティ」が付いているわけではありません。サステナビリティの目標は、温室効果ガスの排出削減といった環境面の目標であることもあれば、労災事故件数の減少といった社会的な目標であることもあります。

新しいESGマンスリー・ニュースレター(英語)でESGのチャンスを広げましょう。ご購読はこちらから

トランジションボンドとは

最近の市場では、トランジションボンド(移行債)が誕生しています。この負債性商品は当初、炭素排出量が多いためグリーンボンド(環境債)の発行が難しい発行体のために、サステナブルデットに代わる調達手段として作られました。これは、発行体に金利面でメリットをもたらすものではありませんが、低炭素社会への移行に一部の資金を割り当てていることを投資家にアピールし、ひいてはサステナブル投資のトレンドを利用することを可能にするものです。また、トランジションボンドは、排出量の多い活動から、環境に優しいとはいえないものの影響のより小さい代替活動への移行を可能にするプロジェクトを対象に発行することもできます。現在は石炭火力発電に依存している国で、天然ガス発電資産の資金調達を目的にトランジションボンドが発行された例がいくつかあります。これは、脱炭素に近づく可能性はあるものの、天然ガスの汚染性のために「グリーン」とは見なされないことがあるプロジェクトの典型的な例です。

トランジションボンドの存在を巡っては、その定義が明確でないこともあり、市場ではまだ議論が続いています。20年12月には、国際資本市場協会(ICMA)がサステナブルデットを発行する際のトランジション戦略の伝え方に関する指針として、「クライメート・トランジション・ファイナンス・ハンドブック」を発行しました。これはトランジションボンドの枠組みではありませんが、信頼できるトランジション戦略を投資家に伝える方法について幅広い提言を行っています。

規制の必要性

市場には、サステナブルデットの発行に当たって発行体が従うべき条件を定めた法的な枠組みがまだありません。これまで各組織は、ICMAの「グリーンボンド原則」と「ソーシャルボンド原則」、あるいは英国のローン・マーケット・アソシエーション(LMA)の「グリーンローン原則」といった業界団体が発行した自主的なガイドラインに従っていました。これらで示された手順は、サステナブルデット市場の標準化と透明性の向上に貢献しています。しかし、対象となる環境・社会関連のプロジェクトや活動が極めて広範にわたるため、実施にあたっては解釈の余地があります。

欧州連合(EU)は21年7月初旬にグリーンボンド基準の第一次草案を発表しました。EUは、これをグリーンボンドの自主的な「絶対的基準」とすることを意図しており、EU加盟国・非加盟国どちらの発行体もこの基準を利用できるようになります。しかし発行体が自らの債券を「欧州グリーンボンド」、すなわち欧州グリーンボンド基準(EUGBS)適格債と称するには、この欧州の基準に従う必要が生じます。EUGBSは、ICMAがグリーンボンド原則で示した従来の柱をベースにしていますが、債券で調達した資金はEUタクソノミーに沿った経済活動に投資されなければならないという点が追加されています。一方、英国は最近、独自のタクソノミーを策定し、EUと同様の基準を開発することを目的に、専門家グループを任命しました。

このように実効性のある規制を打ち出し、環境配慮を装う「グリーンウォッシュ」を防止するために細心の注意が払われていますが、これは、ESG & サステナブルファイナンスを定量化するだけでなく、急速に成長するこの分野を管理し、この分野に対する関心を最大限に高めるための大きな取り組みの一部にすぎません。

ブルームバーグNEFの戦略的リサーチ・ソリューションの詳細は、こちらをご覧ください。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。