Read the English version published on July 24, 2024.

本稿は、ブルームバーグNEF 産業脱炭素化担当 Julia Attwoodが執筆し、ブルームバーグターミナルに掲載されたものです。

私たちが日常的に使用するインフラやモノに必要な素材の生産は、世界の排出量の20%超を占めています。燃料や原料として通常使用される石炭、ガス、石油には、すぐに取って代わる選択肢がほとんどないため、これらは脱炭素化が最も困難な産業とされています。商工業の排出量は2030年までに劇的に削減されなければならないため、今後6年間で水素、炭素回収技術、電化の試験と拡大が急務となります。新技術の導入にはコストがかかりますが、それが天文学的な数字になるわけではありません。鉄鋼、アルミニウム、石油化学製品の排出をネットゼロにするためのコストプレミアムは約50%であり、中には将来的にコスト削減が期待できるものもあります。 これは、サステナブル航空燃料などの他のセクターで報告されているプレミアムに比べて低く、ほとんどのエンドユース製品への影響は最小限に抑えられるでしょう。グリーンプレミアム、炭素価格、補助金は、公平な競争を維持するために依然として必要であり、新しいクリーンな生産能力ができるだけ早く稼働することを確実にします。

ブルームバーグNEF(BNEF)が新たに公表した報告書「2024年ネットゼロ素材の平準化コスト」は、世界の12地域における2024年、2030年、2050年のグリーンな鉄鋼、石油化学製品、アルミニウムのコストを示しています。この報告書はBNEF独自の素材平準化コストモデルに基づいており、モデルへの入力を変更することでお客さま自身のシナリオを作成できます。 これらのデータは、鉄鋼、化学工業、アルミニウムに関してそれぞれダウンロード可能です。

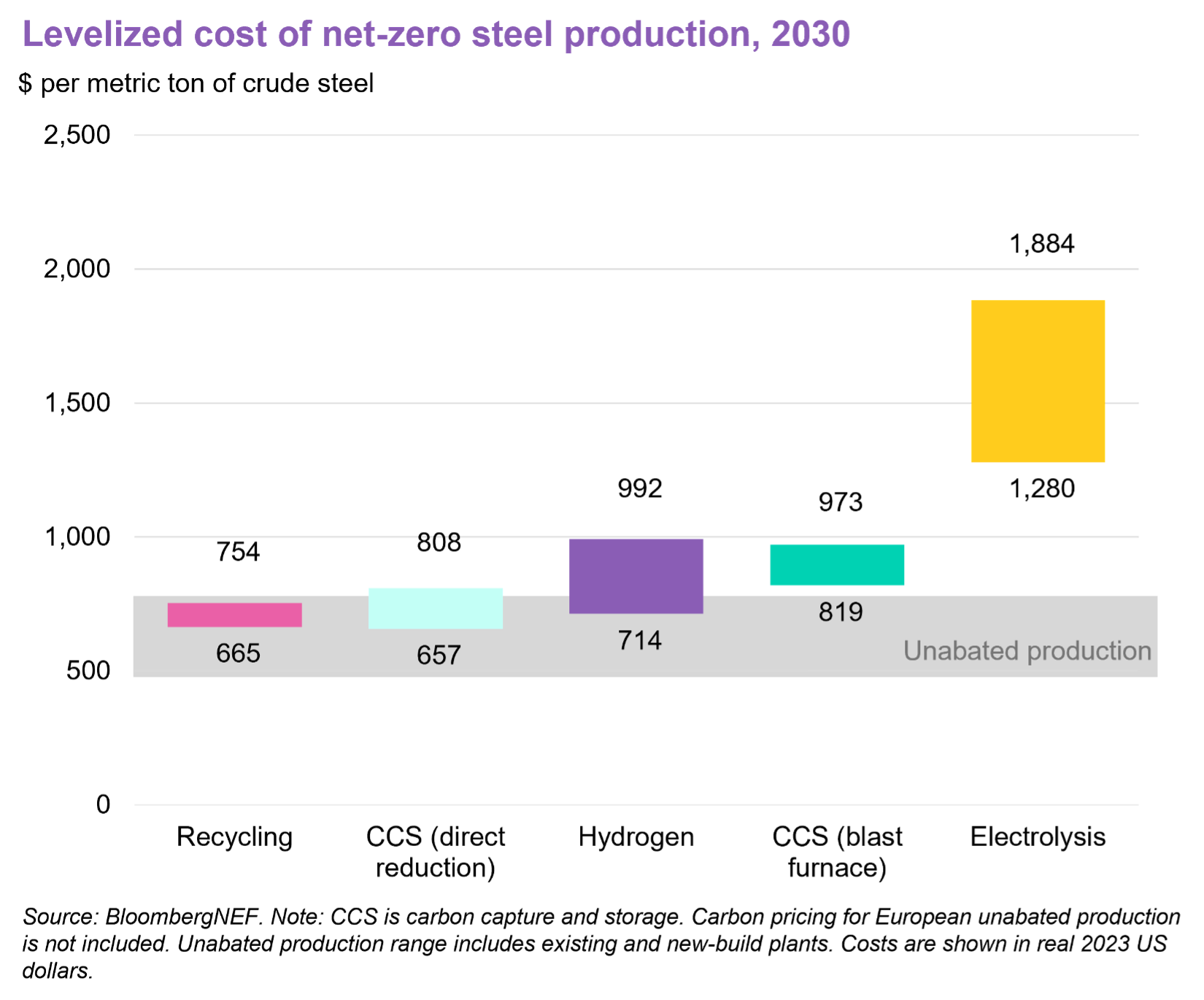

鉄鋼には最も競争力のあるグリーンな選択肢がある

クリーン燃料のコスト低下、欧州の炭素価格プログラム、米国の補助金により、排出をネットゼロにする鉄鋼生産は2030年までに、削減対策が講じられていない最もコストの高い生産と競争できる見込みです。グリーンスチールの生産コストは、2030年には従来の生産プロセスよりも平均66%高くなると予想されていますが、2050年までには39%まで低下すると見込まれています。低炭素生産は既存の最もコストの低い工場と競争するのは難しいですが、石炭を熱源とする工場の新設と比較すれば、競争力のある選択肢になる可能性があります。天然ガスを熱源とする直接還元炉は、石炭を利用する工場よりもすでに安価であり、高炉よりも低コストで炭素回収を使用するよう設計できます。

どの生産プロセスが最も割高であるかは地域によって大きく異なります。水素価格が世界で最も低水準である中国と南米では、水素を利用した鉄鋼生産工場の新設は、2030年までに既存の石炭を熱源とする高炉に炭素回収装置を設置するよりも低コストとなります。逆に、日本のように水素価格が非常に高くなると予想される国では、既存の高炉で炭素回収装置を使用する方が低コストの選択肢となります。鉄鋼をリサイクルする場合は、電力価格ではなくむしろスクラップ価格によってコストが決定します。スクラップの供給網が十分に発達している地域では、すでに安価でグリーンなリサイクル鉄鋼の生産が可能です。電気分解は初期段階にある技術で、規模拡大には時間を要するため、2030年時点でも依然として高コストなままでしょう。 この技術を競争力のある形で利用できるのは、低コストのクリーン電力が豊富な地域だけです。

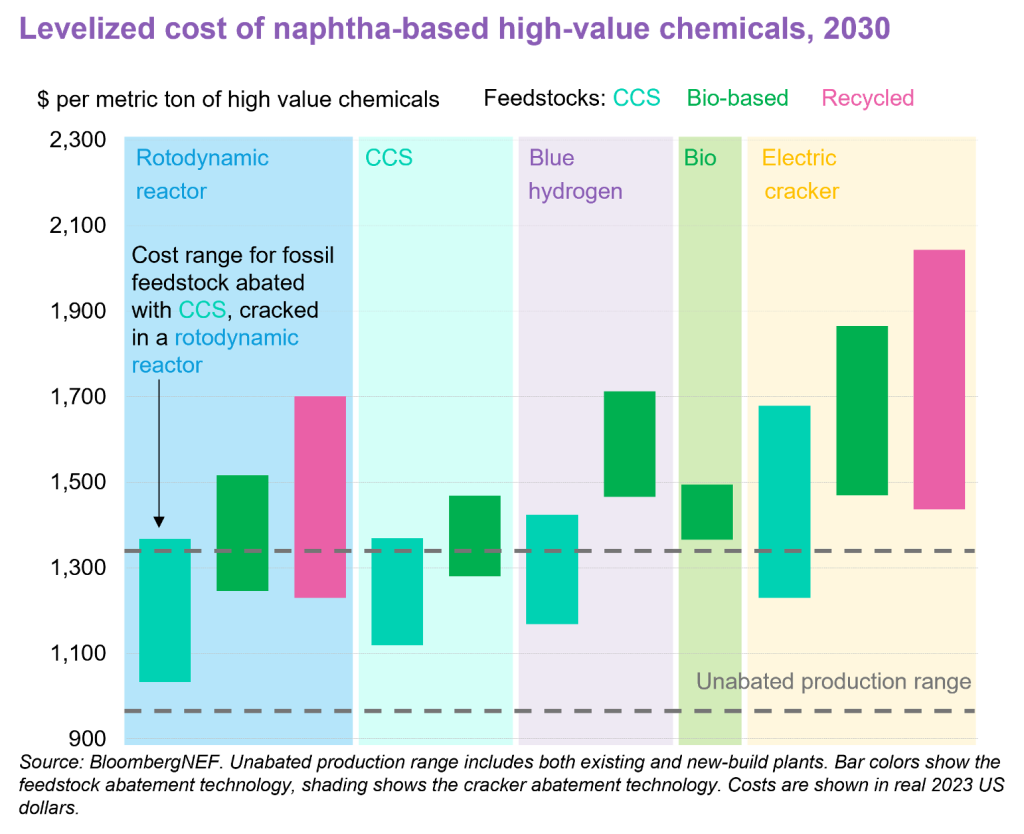

補助金が押し上げる米国のグリーン石油化学工業の競争力

石油化学工業の脱炭素化は複雑で、低炭素原料と利用可能なクラッキング(分解)技術の組み合わせは数多くあります。 原料に関しては、精製過程の排出削減に炭素回収が利用される場合、石油由来の化石ベースのナフサが引き続き使用されます。料理油や油糧種子から製造されるバイオベースのナフサは化石原料の代替品ですが、より高価で供給が限られています。プラスチックごみを化学的にリサイクルしてナフサに還元することは、最もコストの高い原料オプションです。これらの原料は、プラスチック生産に使用されるエチレン、プロピレン、芳香族化合物を製造するために分解される必要があります。このプロセスは、新しい電力によるクラッカーやクリーン電力で稼働するロトダイナミック反応炉(RDR)、あるいはブルー水素で稼働または炭素回収で排出削減を行うクラッカーで実行できます。バイオナフサは炭素吸収源であり、排出削減対策が講じられていないクラッカーで排出量を相殺するために使用されます。

グリーン石油化学製品は、2030年には製造コストが平均45%高くなるでしょう。しかし、米国インフレ抑制法に基づく補助金によって、炭素回収で排出削減された石油化学製品は、排出削減されていない生産よりも安価になります。米国でのコストは、上記レンジの低値に相当します。コストは原料によって大きく異なります。化石ナフサを使用する場合、炭素回収によって排出削減された生産は常にコストが最も低いオプションであり、最も拡張可能なものです。ただし、二酸化炭素(CO2)の輸送と貯蔵が利用可能であることが条件となります。バイオベースのナフサおよびリサイクルされたナフサは、いずれも広範囲に及ぶサプライチェーンがある廃棄物に依存しています。このため、価格が高く、大規模生産が困難です。BNEFでは、両方ともナフサクラッカーに混入されると予想していますが、原料を100%供給するために使用されることはほとんどないでしょう。

クラッカーの電化は欧州では人気の選択肢で、両技術をテストするいくつかのパイロットプロジェクトが実施されています。欧州は、エネルギーと原料の使用の両面でより効率的という優位性があります。北米では、CO2パイプラインと貯蔵場所がすでに存在するため、石油化学製品メーカーは炭素回収とブルー水素に注目しています。これらの工場では、成熟した技術でネットゼロ生産の迅速な展開が可能です。

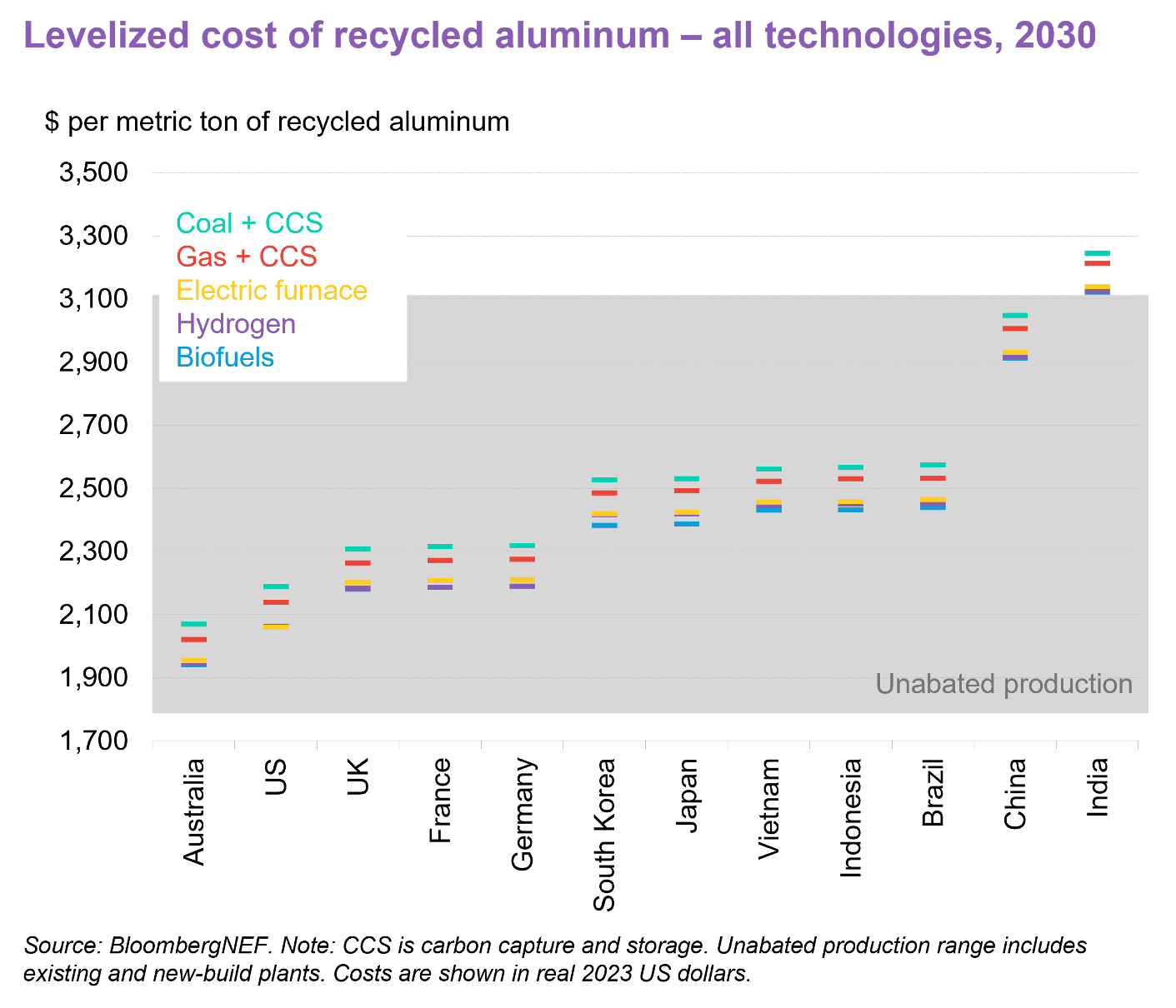

リサイクルアルミ、わずかなプレミアムでグリーン製品を提供

ネットゼロのリサイクルアルミニウムのコストは、2024年から2050年にかけてほとんど変化しません。この期間におけるコスト低下の大部分はクリーン燃料に関連していますが、リサイクルアルミニウムのコストはスクラップ価格によって決まります。アルミニウムのスクラップ市場は成熟しており、ブルームバーグNEFはスクラップ価格の実質的な変化はほとんどないと予想しています。しかし、スクラップ価格は地域間で大きな幅があり、オーストラリアでは国内でアルミニウムがリサイクルされていないためスクラップの需要がなく、価格は低水準です。一方、インドでは他国から大量のアルミニウムスクラップが輸入されています。このスクラップ価格の違いが、削減対策が講じられていない生産コストに大きな幅をもたらします。

リサイクルされたアルミニウムは、新たにアルミニウムを製造するよりもすでにカーボンフットプリントがはるかに低くなっています。ガスや石炭をバイオ燃料や水素に切り替えたり、電気炉を使用したり、化石燃料ベースの工場に炭素回収を採用したりすることで、完全な脱炭素化が可能です。バイオ燃料、水素、および電化が最もコストが低くなりますが、平均して、アルミニウムのリサイクルの脱炭素化に伴うコストプレミアムは10%未満とごくわずかです。多くの国々が自国のスクラップ資源を戦略的に捉え始めており、脱炭素化の比較的低コストで短期的な選択肢として活用するために、その輸出禁止を検討しています。

BNEFのお客さまはこちらからリポートの全文にアクセスできます。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。

ブルームバーグNEFについて

ブルームバーグNEF(BNEF)は、世界の脱炭素化についての戦略的な分析を提供する、ブルームバーグのリサーチ部門です。各国のアナリストが、脱炭素社会の実現に向けての鍵となる最先端の技術、政策、金融動向を追い、排出量の多いセクターを中心にデータやリサーチを日々配信しています。コモディティ取引、企業戦略、財務および政策の専門家が変化に対応し、チャンスにつなげられるようサポートしています。

月次ニュースレターは無料でご利用いただけます。ご登録はこちらから