Read the English version published on May 25, 2022.

ブルームバーグ・ショートターム・バンクイールド・インデックス(短期銀行利回り指数、BSBY)にとって、2021年3月の正式公表以降の1年間は意義のある多くのイベントとともに興味深いものとなりました。BSBYが市場に導入された背景には、銀行やその他金融機関が銀行間資金調達コストを反映した米ドル建てLIBORの代替指標を求めるようになったことがありました。

BSBY導入の要点は、公表停止となったLIBORが持つ有用性の一部を提供する日次の金利基準を確立することでした。LIBORは数十年にわたり、あらゆる金融商品の基準となる参照金利として機能し、銀行の資金調達コストを反映したフォワードルッキングなターム物金利を提供してきました。LIBORはその主観的な性質から信頼性に欠け、最終的には使用できなくなりましたが、資金調達コストを反映したフォワードルッキングな参照金利に対する需要は消失していませんでした。SOFRは代替金利の筆頭であり、特にデリバティブ市場で受け入れられ、採用されている一方で、現物市場、とりわけ銀行融資では依然として他の代替指標が模索されていました。

BSBYはLIBORを構成していた主観的評価からの脱却に焦点を当て、コマーシャルペーパー、譲渡性預金、銀行預金、短期社債の発行市場における実際の取引や執行可能なクオートに基づいて開発されました。明確に開示された34の適格銀行による取引活動を基に、通常は2000億ドル超の取引や執行可能クオートをあらゆる償還期間にわたり日々把握することで、BSBYは市場が求めていた信用リスクを反映した米ドル建て銀行調達金利を提供しました。

BSBYの公表、その後の独立した第三者によるIOSCOの金融指標に関する原則(IOSCO原則)との整合性の検証以来、BSBYに連動した金融商品の発行は着実に増加しています。2021年5月、バンク・オブ・アメリカは初めて変動利付債(FRN)およびシンジケートローンを発表し、当初12億5000万ドルのBSBY3年物FRNを発行しました。この案件を皮切りに、年間を通じて多くの銀行がBSBYを利用するための商業ライセンスを取得し、年末までには数千件のローンがBSBYを参照するようになりました。

LSTAおよびISDAがそれぞれフォールバック条項と変動金利オプション定義にBSBYを採用したことで、現物市場とデリバティブ市場の双方でBSBYを体系的に使用するための基礎が整備されました。2021年末までに、CMEおよびLCH両機関がBSBYスワップの清算サービスを開始し、2022年第1四半期には300億ドル超のBSBYスワップがDTCCに報告されています。

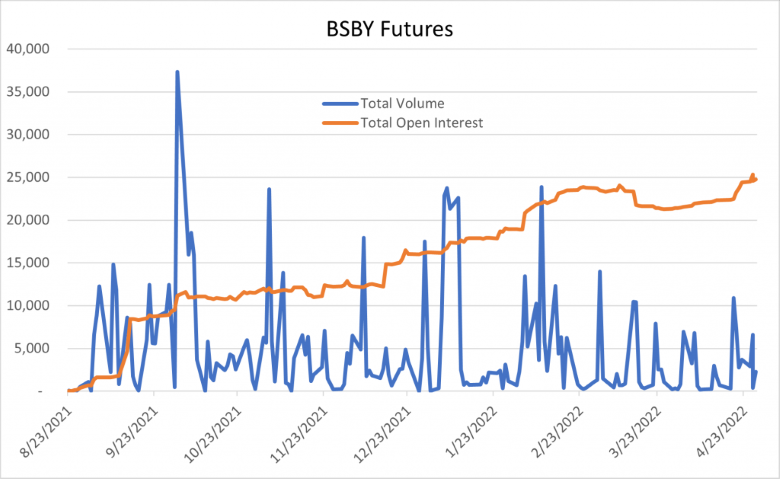

CMEグループは2021年9月にBSBY3カ月物先物の取引を開始しました。2022年3月までに、建玉は想定元本59億ドル、2万4000枚を超え、2022年最初の2カ月間だけで25万7000枚以上の取引が成立しました。

ブルームバーグはBSBYの堅牢性向上に継続的に焦点を当て、2021年秋には市場と協議しながら、最も可能性の低い状況でもBSBYレートを生成するためのウォーターフォール手法の拡張について検討しました。市場からのフィードバックを基に、ブルームバーグは適格取引として許容する償還期間の範囲を拡大するというさらに前進した段階にあることを発表しました。こうした段階では、最終的にSOFRに対して5年のヒストリカルスプレッドを持つ金利を生成します。ただしBSBYの設定以来、1カ月物および3カ月物は金利生成を実行する最小限のしきい値を満たすために5日目の取引データを必要としたことはありません。

今後の展開として何が想定できるでしょうか。企業がポートフォリオのリスクをヘッジする方法を模索する中、BSBYのような代替金利をめぐりデリバティブ市場は拡大しています。最近、Eris Futuresは「Eris BSBYスワップ先物」を提供すると発表し、1年物、5年物、7年物、10年物を2022年4月11日に上場しました。2023年6月には米ドル建てLIBORが公表停止する予定で、業界でLIBORからの移行が最終段階を迎える中、BSBYは引き続き秩序ある移行を支援するとともに、米国の貸出市場やその他の市場のニーズにも応えていきます。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。