Read the English version published on January 4, 2022.

この分析はブルームバーグNEF(BNEF)によるもので、ブルームバーグ ターミナルに最初に掲載されました。

昨年、ニュースでエネルギーの話題を目にしない日はほぼありませんでした。ロシアのウクライナ侵攻が招いた石油・ガス市場の混乱に始まり、石油輸出国機構(OPEC)と非加盟の主要産油国で構成する「OPECプラス」を巡る大国間の駆け引き、再生可能エネルギーへの関心の高まり、そして12月には核融合研究における米国の画期的なブレークスルーがありました。ブルームバーグNEFはこれらの重要な進展を分析し、本稿で2023年の展望をまとめました。

石油-中国経済の回復

中国の石油需要は2022年に今世紀で初めて減少し、その背景には新型コロナウイルスの感染対策としての同国での相次ぐロックダウンがありました。中国は行動制限を緩和していくとみられ、エネルギー消費大国の同国でのエネルギー消費は今後大きく増大する見通しであることから、すでに需給がひっ迫し、価格変動が激しい市場に一段の圧力がかかるでしょう。中国の石油需要は、2015年の日量約1130万バレルから2021年には同1540万バレルに増加しました。この間、中国ではガソリン車がドイツの総車両台数の3.7倍に相当する数百万台増加し、石油化学セクターも急拡大しました。2022年は、ガス価格高騰で工業セクターでの石油消費が急増しました。液化天然ガス(LNG)のスポット価格は下落していますが、2023年の石油火力発電の経済性見通しは良好で、石油需要は堅調に推移するものと思われます。国際エネルギー機関(IEA)の推定によれば、道路・航空交通の回復に伴い、2023年には中国の1日当たりの石油需要が約78万バレル増加し、過去のどの年の年間成長率をも上回る見通しです。中国経済がどのくらいのスピードで正常な状態に戻るかが、2023年の石油価格を巡る状況と価格水準を決定するでしょう。ーPhilip Geurts(石油アナリスト)

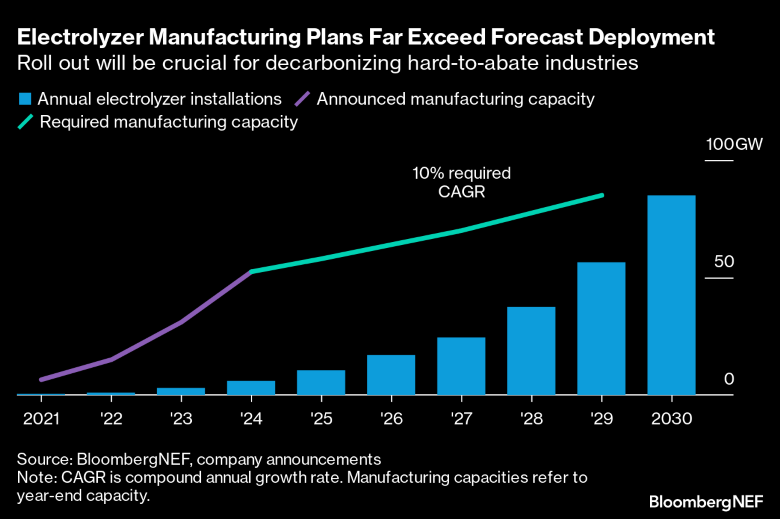

水素-資金調達が本格化

2022年は、電解槽を使ったクリーンな水素プロジェクトが数多く発表されましたが、必要な資金が集まったものはほとんどありませんでした。2023年はそれが変化しそうです。米国では(こうした最新技術の)開発企業は、政府の手厚い「インフレ抑制法」の課税控除に関する政策指針に期待しています。この指針は今後6カ月以内には明らかになるとみられ、発表され次第、開発企業は投資決定に向けて迅速に動き出すでしょう。欧州では、主要な補助金制度に関する指針が示されるまでには、米国よりも時間を要するかもしれません。しかし、水素ベースの三つの製鉄プロジェクトを含め、2025年の稼働開始を計画している開発企業は、予定通りに進めるためには2023年に最終的な投資決定を下す必要があります。例えば、スウェーデンを本拠とするH2 Green Steelは、すでにグリーン鉄鋼生産量150万トン分に上る5-7年のオフテイク契約(長期供給契約)を獲得し、350万ユーロの負債による資金調達も確保しています。 ーMartin Tengler(水素部門チームリーダー)

ガス-地政学が市場を形成

欧州とロシアの地政学的な争いは、2023年も引き続き世界のガス市場の力学に影響を与える見通しです。これは、ロシアのパイプライン供給縮小への対策として、欧州にとってLNGが短・中期的に主要な選択肢となるからです。世界のLNG需要は2023年には4億トンを超え、こうした需要の伸びの大半を欧州が占めるとみられます。ガスの破壊的な需要水準とガス上限価格の導入の可能性は、2023年に欧州で注目すべき点でしょう。新型コロナ対策の行動制限からの脱却で経済回復が期待される中国のLNG需要は、23年の大きなワイルドカードになりそうです。日本と韓国では原子力発電の拡大に伴い、発電用ガス需要が減少し、LNG輸入の必要性も低下する見込みです。LNG供給増加の大部分は、2022年にメンテナンス中の発電所が通常運転を再開することによるもので、米国のプロジェクトが生産拡大をけん引することになるでしょう。ーAbhishek Rohatgi(グローバルLNG・アジア太平洋ガス部門ヘッド)

太陽光-ブームから次なるブームへ

世界の太陽光発電の導入量は、2023年には約316ギガワットと、2021年の182ギガワット、2022年の約268ギガワットから引き続き成長する見込みです。昨年のブームは全くの想定外で、BNEFは2022年初にはわずか228ギガワットと予想していました。ところが、中国市場では特に住宅用と商業用が力強く成長しました。欧州の太陽光発電は、電力価格の高騰を背景にあらゆる規模のものが急成長していますが、系統連系や土地の確保、労働力不足の課題が拡大のネックになっています。ーJenny Chase(太陽光スペシャリスト)

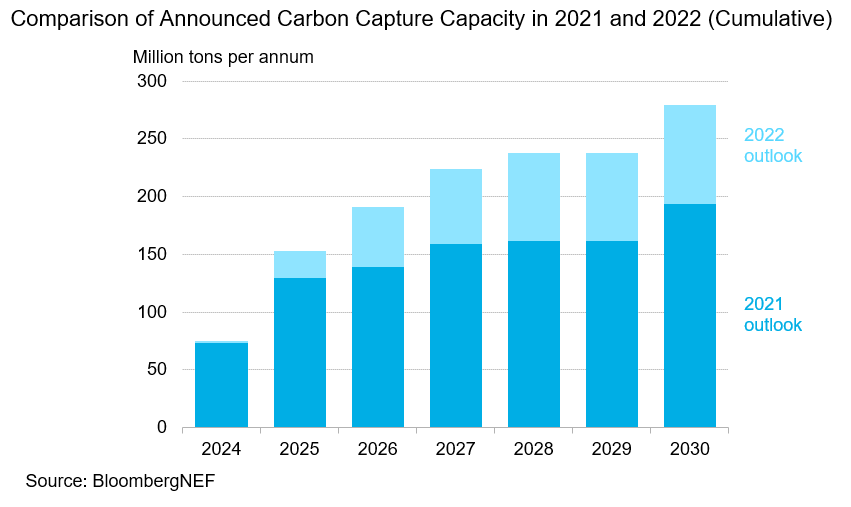

炭素回収-税控除が成長の原動力に

2022年10月までの1年間に、8500万トン以上の炭素回収能力が発表され、2030年までの設備容量予測が44%引き上げられました。BNEFでは、これらの数字が2023年には飛躍的に伸びると予想していますが、それは米国のインフレ抑制法に含まれる炭素回収・利用・貯留(CCUS)に対するさらに手厚い税額控除と、欧州企業によるネットゼロ移行の加速が原動力となるでしょう。2023年末までには、2030年までの予想累積CCUS容量は4億2000万トン近くになり、50%の増加が期待されます。新たに追加された容量の大部分は、セメントや石油化学などの高排出セクターや電力セクターの脱炭素化に向けられる見通しです。ーJulia Attwood(サステナブル素材部門ヘッド)

炭素-改革が近い

議員や企業は、エネルギー転換や排出削減のために炭素価格を利用しています。現在、世界の排出量の5分の1近くが、いわゆるコンプライアンス・ベースの炭素市場に属しており、事業体は排出量を賄うために排出枠を購入または取引しなければなりません。炭素の人気が最近高まっていますが、エネルギー安全保障、価格適格性、移行というトリレンマが価格に影響を及ぼしています。BNEFでは、各国政府がエネルギー安全保障とコストに関する懸念を緩和しつつ、炭素市場をますます野心的な気候目標に整合させるための改革を進める中、2023年は成長が抑えられる年になると予想しています。取引額で最大の欧州連合(EU)市場からの価格シグナルは弱くなるでしょう。これは、域内の議員たちが炭素を貯金箱として、ロシア産ガスからの移行資金を確保しようと注目しているためです。一方、排出量で最大の中国市場は、排出量の抑制よりも石炭消費に重点を置くことを再び明らかにし、当面はエネルギー安全保障を優先するとみられます。世界銀行は、パリ協定の気温目標を達成するためには、2030年までにCO2排出1トン当たり50ドルから100ドルの炭素価格が必要だと試算しています。しかし、現在この範囲内またはそれ以上の価格を付けているのは、EU、英国、ニュージーランドにとどまります。中国では、価格は1トン当たり10ドル以下に低迷しています。 -Bo Qin(欧州・米国炭素市場リードアナリスト)

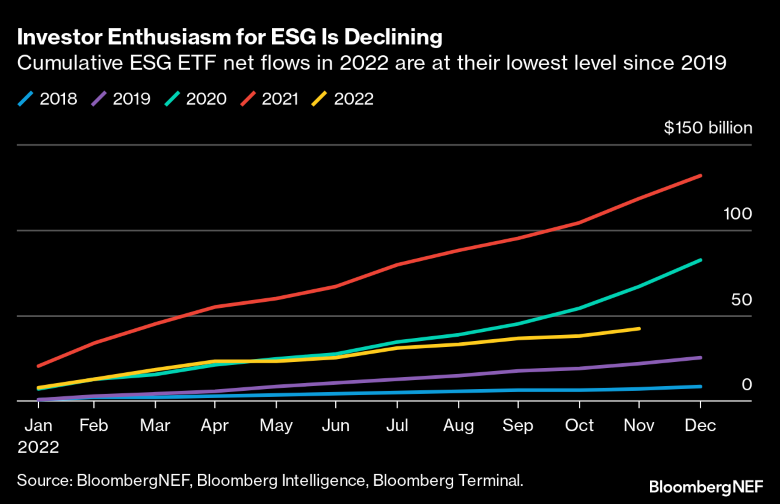

サステナブル投資-より厳しい監視の目

ESG(環境、社会、ガバナンス)という投資カテゴリーは、共和党員や記者からリターンに関して批判が寄せられています。グリーンウォッシングに対する監視の強化は必要なもので、市場がスタイルよりも内容を優先するように促す役割を果たすことになると考えられます。つまり、2023年には、投資家は行動計画の提示を求めるようになり、現状で軌道から外れている、そもそも軌道に乗る方法すら把握していない、まやかしの企業や金融機関を排除していくでしょう。2023年は規制も強化される見通しです。気候変動関連の財務情報開示がニュージーランド、豪州、スイス、カナダで義務化され、気候変動リスク要件が普及・深化していくとみられます。また、金融業界は、EUサステナブルファイナンス開示規則(SFDR)の「9条」を満たす資産をはじめとする真のグリーン資産は少なすぎて、経済全体をグリーン化するには至らないことも認識するようになりそうです。業界のリーダーたちは、金融の仕組みが移行に単にプラスに働くだけでなく、本当に影響を及ぼすことができるようば方法を模索するでしょう。その答えは、クリーンなセクターを急速に成長させることにあり、ダーティーなセクターを縮小し、高排出セクターを支援することでは実現できません。ダイベストメント(投資撤退)の動きは衰退するでしょう。-Jonas Rooze(サステナビリティ・気候リサーチ部門マネジャー)

電気自動車-引き続き記録的な1年に

2023年も電気自動車(EV)の普及は順調に進む見込みですが、2020年の320万台から2022年には1000万台超に急増した過去2年に比べると、ややペースが減速しそうです。BNEFでは、今年のプラグイン車販売台数を合計1400万台、そのうち約75%は完全EV車になると予想しています。その大半は乗用車ですが、商用車セグメントも急成長しており、2023年の販売台数は60%近く増加し、80万台に達する見通しです。バスや配達用トラックがその多くを占めますが、大型トラックの販売も活発になってきています。中国では、補助金の段階的廃止をよそに、EV乗用車の販売台数が800万台に達する見込みで、各種EV販売台数で首位に返り咲くとみられます。米国は、EV製造設備の新設や連邦税額控除の見直しを背景に飛躍の年となりそうですが、それでも欧州と中国には及ばないでしょう。-Colin McKerracher(先進輸送・エネルギー貯蔵チーム・マネジャー)

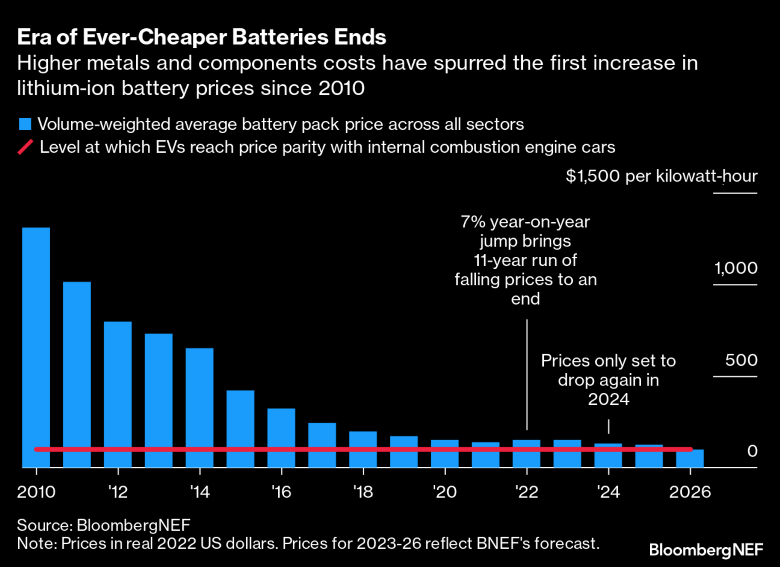

エネルギー貯蔵-高価な金属

2023年の電池パックの容量加重平均価格は1キロワット時(kWh)当たり152ドルに上昇するとBNEFでは予想しています。中国では新型コロナ対策の行動制限解除後の経済再開を巡る不透明があり、ロシアとウクライナの紛争による金属サプライチェーンの混乱も続くことから、リチウムとニッケルの価格は高止まりすると思われます。2022年はリチウムイオン電池パックの全セクターの容量加重平均価格はkWh当たり151ドルで、2021年から7%上昇し、BNEFが記録を開始して以来初の価格上昇となりました。ただし、価格が高止まりしても、米国製の電池セルとモジュールにkWh当たり最大45ドルを付与する米国インフレ抑制法に概説されているような一部のインセンティブによって部分的に補われる可能性があります。一方、定置用蓄電池は、EV用に比べて相対的に容量が小さいため、電池価格上昇の影響を特に大きく受けていますが、今後も成長が続くでしょう。各国の政策が米国、中国、欧州などの主要市場での蓄電池導入を支えています。 -Yayoi Sekine(エネルギー貯蔵ヘッド)

風力-洋上が焦点

BNEFでは、2023年の世界風力発電の追加容量は110ギガワットとなり、2022年の98ギガワットから増加すると予想しています。洋上風力発電の導入量が80%増加する一方で、陸上風力の成長は大幅に減速し、そのほとんどは中国が下支えすることになると思われます。来年は、世界の陸上風力発電市場のほぼ3分の2を中国が占めると予想されます。ただし、中国以外では成長が低迷しそうです。陸上風力発電の開発業者がコスト高とサプライチェーンの制約を背景にプロジェクトを延期し続けているため、タービン受注が減少しています。-Oliver Metcalfe(風力リサーチ)

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。