本稿は、ブルームバーグ インテリジェンスのアナリスト、シャヒーン・コントラクターが執筆し、ブルームバーグターミナルに最初に掲載されました。

サステナブル投資は、多くの場合、倫理的観点での投資対象からの除外、環境・社会・ガバナンス(ESG)スコア、そしてESGのコスト面からの考慮という3つの要素から成り立っています。一方で、いくつかの新しい戦略が勢いを増しつつあります。持続可能な開発目標(SDGs)が経済的なインパクトフレームワークとして浮上し、またESGと結び付いたクレジットライン(与信枠)が価値観の発信と資金調達コスト削減の方法の1つとして台頭し始めたのです。

化石燃料の「悪玉化」が倫理的な進化を示す

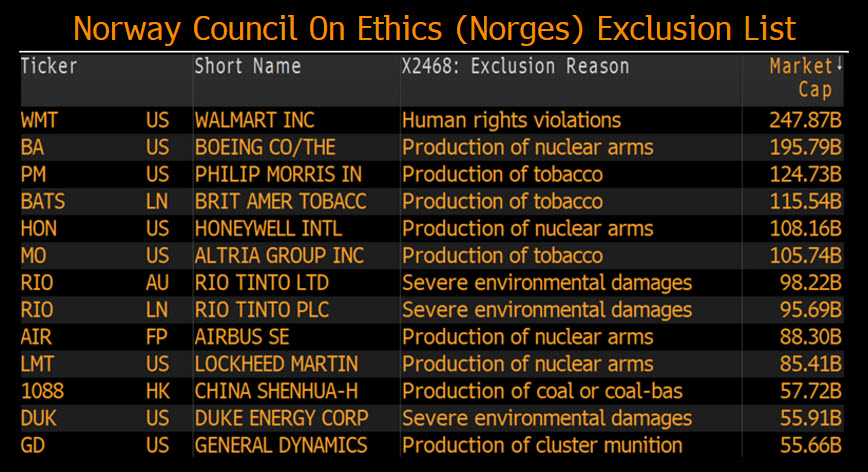

倫理的に問題ありと疑われるビジネスが成長する場合もありますが、サステナブル投資の根幹は、非倫理的な事業部門やビジネス慣行に手を染めている企業を投資対象から除外することに変わりはありません。気候変動に対する懸念から始まって、一部の投資家はすでに石炭と石油の生産企業を、タバコ、アルコール、ギャンブルなどのいわゆる「悪徳株」のリストに加え始めました。また特定の業界だけでなく、人権侵害や重大な環境破壊、汚職を含むさまざまな領域での違反行為について、除外対象とする投資家もいます。

ESGスコアからわかるデータ開示にまつわる課題

サステナビリティ格付けは、信用格付けと同様に、各企業の環境・社会・ガバナンス(ESG)への取り組みを理解するための簡単な糸口となっています。企業のために、格付けやスコアが提供できるのは投資可能ユニバースの全体像であり、その数字はESGへの取り組みだけでなくサステナビリティに関するその会社のポリシーや発表にも基づいています。しかし、集計されたESGスコアは具体的なリスクを覆い隠す可能性があります。また、多くの場合、時価総額の大きさに起因するバイアスも伴います。なぜなら、大きい企業ほど、多くの資源をサステナビリティプログラムに投じることができるからです。

サステナビリティ活動状況が財務的な将来性を示唆

企業のESGデータ報告にばらつきが存在する現状は、初期段階の新興市場や、標準化されていない不均等なデータ開示を特徴とする他の新分野と似たような機会を提供する可能性があります。たとえば、ハーバードビジネスクールの調査(ノルウェー中央銀行の委託により2017年5月実施)によると、企業の気候変動対策のスコア(単なる排出量データの開示ではない)には、将来の財務成績との相関関係が現れています。

ESGパフォーマンスを財務コストに変換することは、さらに複雑な作業となります。エネルギー使用は比較的分かりやすい経費ですが、安全性などその他のメトリックスは、相対的リスクと不確実性を反映して、費用効果から投資家ディスカウントレートまで影響を与えることがあります。

サステナビリティ融資がESG改善への意欲を生み出す

環境格付融資のようなサステナビリティ融資やESGと結び付いた信用枠の採用が拡大しつつあり、融資金利の低下というメリットを通じて企業にESGの改善を促す直接的なインセンティブとなっています。Generali, CMS Energy, Danone, Accor Hotels、およびMapfreは、サステナビリティパフォーマンスの向上によって金利を低下させることができるという条件で、それぞれすでに10億ドルを超える契約を結んでいます。特に欧州では、ますます多くの企業が、そのような信用枠を獲得しており、米国ではCMSがその最初の企業となり、アジアではOlam InternationalとWilmarが先陣を切っています。2017年、Philipsで最初の取引が締結されたのを皮切りに、2018年に入ってから現在までに12件そのような信用枠が提供されています(2017年は通年で9件でした)。

これは、企業がそのコアバリューを自社のビジネスと整合させる新しい方法となります。このような戦略は、小規模な基盤から発展が始まったばかりですが、今後、グリーンボンドやソーシャルボンドの成長と結び付いたとき、影響力を発揮し始める可能性があります。

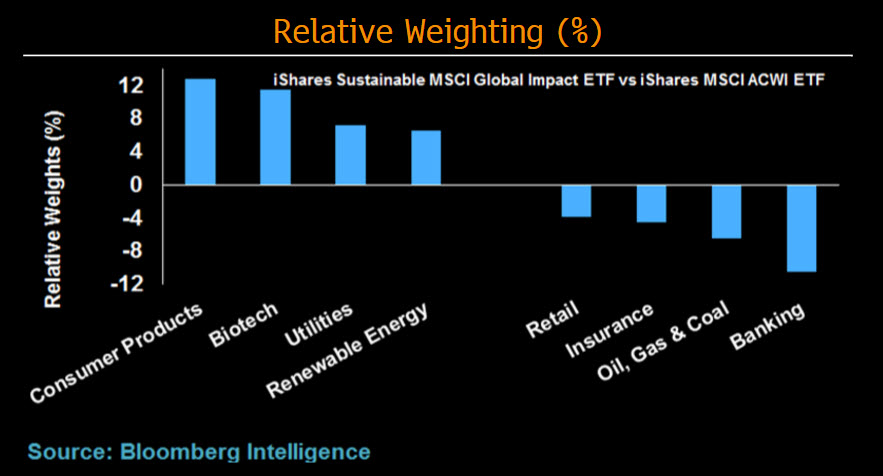

SDGファンドの相対的な重み付け

SDGファンドはESGファンドと似ていますが、SDGファンドはテクノロジーと銀行セクターへの比重を減らし、公益事業やヘルスケアなどのセクターに対する比重を高めています。これは、SDGを支援する製品とサービスを提供している企業への注目度を高めようとする取り組みです。たとえば、iShares Sustainable MSCI Global Impact ETFは、食品、公益、電気器具メーカー、および再生可能エネルギーセクターを重視し、保険、金融、石炭および石油セクターへの比重を減らしています。