Read the English version published on September 1, 2021.

この記事はTim Quinsonが執筆し、ブルームバーグ ターミナルに最初に掲載されたものです。

「ESG」を銘打った投資ファンドを販売する運用会社に対し、その金融商品が本当にESG投資なのかを証明しなければならないという圧力が高まっています。

グリーンウォッシング(うわべだけ環境に配慮しているかのように取り繕うこと)対策を求める声が高まったのはつい先日のことです。ドイツ銀行傘下の資産運用部門DWSグループが「ESG」と名を冠した投資商品の一部について環境基準(さらに社会基準の可能性も)に関する虚偽の報告をしていた疑いで、米国証券取引委員会(SEC)とドイツの連邦金融監督庁(BaFin)が調査を開始したことがきっかけです。規制当局側はまだ調査は初期段階であるとし、DWS側はESG資産を過大報告していたとの嫌疑を否定しています。

各研究機関はこれを受け、気候変動危機や社会的不公平に取り組むファンドを宣伝している資産運用会社の信ぴょう性に疑問を呈しています。

ロンドンに拠点を置く非営利団体のインフルエンスマップは、気候関連テーマのファンドのうち半数以上がパリ協定の目標を満たしていないと指摘しています。 クリスティアナ・フィゲレス前国連気候変動枠組条約(UNFCCC)事務局長は、地球温暖化がいかに急速に進んでいるかを認識していないような戦略に固執している世界のソブリン・ウェルス・ファンドについて、歴史の流れに逆行していると警告しました。これは、ウェルス・ファンドがグリーンウォッシングをしていると非難したのではなく、カーボンフットプリントを削減するための戦略をファンド業界が組み入れていないことを嘆いたものです。

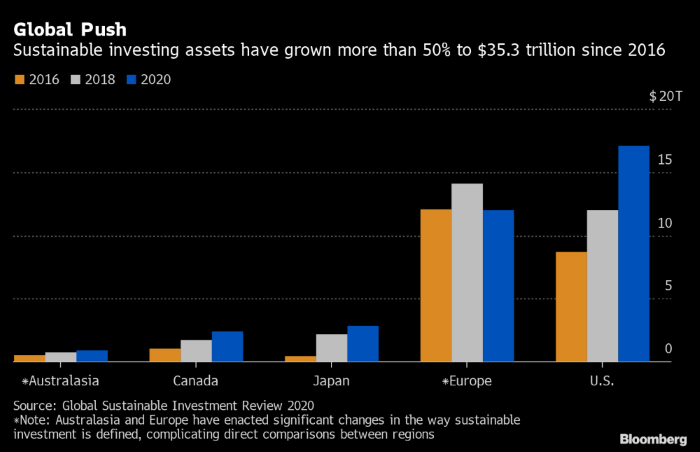

こうしたコメントがこのタイミングで出たことは、35兆ドルの規模に膨らんだ資産を運用する業界にとっては打撃です。資産運用会社は、自社のESGファンドが最高水準の環境・社会・ガバナンス原則を順守しているものとして宣伝しており、投資家がESGファンドに今後もお金を注ぎ込むだろうと見込んでいるのです。

ここで、「宣伝している」というのがキーワードです。現実はかなり異なります。インフルエンスマップによれば、低炭素、化石燃料ゼロ、グリーンエネルギーとして宣伝しているファンドのうち55%に環境面の過大報告があり、ESG目標の達成を約束しているファンドのうち70%以上が実現していませんでした。

インフルエンスマップのアナリスト、Daan Van Acker氏は、「ここ数年でESGファンドや気候テーマのファンドが爆発的に増加したことに伴い、投資家や規制当局の間ではグリーンウォッシングと透明性に関する懸念が高まっている」と指摘します。

SECは3月、タスクフォースを設立し、サステナビリティを主張する企業による不正行為の疑いの調査に努めています。4月にSEC委員長へ就任したゲーリー・ゲンスラー氏は、SECでは株式発行企業を対象とした気候関連情報の開示規則を作成中であり、ESG問題への注視を継続すると言及しました。

最近の報告書によると、3月に欧州連合がグリーンウォッシング防止規則を導入したことを受け、世界持続可能投資連合(GSIA)は欧州のサステナブル投資市場から2兆ドルを排除したとしています。

サステナブルファイナンス開示規則(SFDR)では、ファンド運用会社に金融商品のESGを評価・開示するよう義務付けられています。同規則に基づくと、ESGは現在、積極的に環境・社会的特性を促進するものとして定義される第8条の「ライトグリーン」ファンドと、サステナブル投資を主な目的とするものとして定義される第9条の「ダークグリーン」ファンドに分類されます。どちらの分類であっても、今まで以上に厳しい開示基準の対象となります。

米国ではこれに類似する要件がまだ義務付けられていないため、ESGを強調するファンドのうち本当に「グリーンな」ファンドが一体どの程度存在するのか定かではありません。2020年末時点で、欧州のサステナブル資産残高は合計12兆ドル(GSIAによる排除後)、米国では17兆ドル近くに上ります。

欧州でサステナブル資産残高が減ったことを踏まえると、米国でも規制が厳格化されれば同じ道をたどることになるかもしれません。