Read the English version published on March 11, 2022.

この分析はブルームバーグNEF(BNEF)によるもので、ブルームバーグ ターミナルに最初に掲載されました。

ロシアによるウクライナ侵攻は世界中のコモディティ市場に波及し、原油、ガスから小麦、ニッケルまであらゆる商品に影響を及ぼしています。供給リスク、米国によるロシア産原油の輸入禁止、アラブ首長国連邦(UAE)が石油輸出国機構(OPEC)と非加盟の主要産油国で構成する「OPECプラス」の他のメンバー国に対し増産を呼びかける可能性などに市場が反応し、原油価格が乱高下しています。

国際指標であるブレント原油の期近先物相場が3月6日に1バレル139ドルを超える一方で、ウェスト・テキサス・インターミディエート(WTI)は同日、2008年以来の水準である1バレル130ドルに迫りました。その後、原油価格は落ち着きを取り戻しました。

国際エネルギー機関(IEA)は激しく変動する石油市場を安定化させるべく、今月初めに31の加盟国が緊急備蓄している石油を6000万バレル協調放出すると発表しました。これにより「ロシアによるウクライナ侵攻で石油不足に陥ることはないという統一された強いメッセージを世界の石油市場に送る」とIEAは述べています。その後、IEAは必要に応じてさらなる備蓄の放出を勧告することを表明しています。

これまで、石油輸出国機構(OPEC)とその同盟国は傍観することを選択していました。「OPECプラス」を構成する23カ国は、3月に実施した日量40万バレルの増産という当初の計画以上の増産を行わないことを決定しました。

敬遠されるロシア産原油

ロシアは、米国、サウジアラビアに次ぐ世界第3位の産油国であり、最大の輸出国でもあります。欧州では、エネルギー供給国としてロシアへの依存度が高いため、同国のエネルギー輸出を直接対象とした制裁措置に二の足を踏んでいる国が多くあります。しかし、米国は3月8日、原油を含むロシア産の化石燃料の輸入禁止を発表しました。これに英国が加わり、2022年末にかけて段階的にロシア産の原油輸入を禁止する計画です。

米国と英国の措置が連鎖的に禁輸措置を引き起こすかどうかは、まだ分かりません。一方、精製業者、トレーダー、輸送業者は、反発を恐れてロシア産原油に慎重に対応したり、「自主制裁」を行ったりさえしています。これは、ロシア産原油が通常の水準よりも大幅に値引きされて提供されているにもかかわらず行われています。

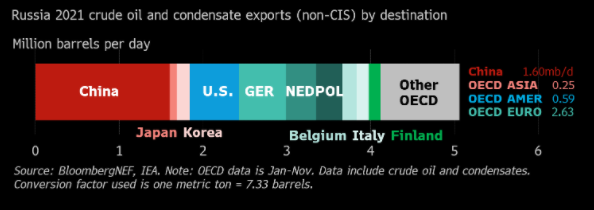

ロシアの原油輸出の半分以上は欧州向けで、米国、日本、韓国など他のOECD諸国を含めるとその割合は70%に達します。ロシア産原油に対する制裁が強化されれば、同国は新たな供給先を探す必要があり、大手輸入企業は代替となる原油を他から探す必要があります。

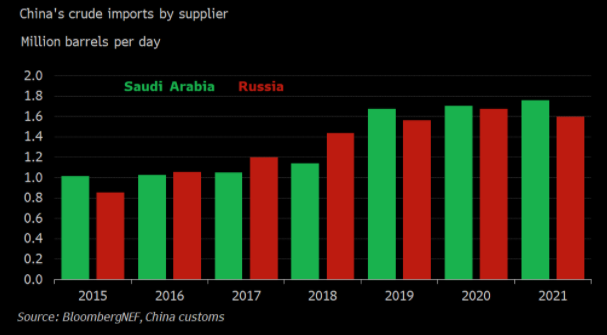

ロシアは、原油輸出先として中国とインドに軸足を移の可能性があり、特に中露の緊密なエネルギー関係はこの戦争によって強化されるかもしれません。現在、中国にとってロシアはサウジアラビアに次ぐ第2位の原油供給国で、中国の原油輸入量の15%を占めています。

また、中国がドルからの脱却を徐々に進め、原油購入代金の支払い方法の多様化を推し進める中、ロシアは重要なパートナーです。在ロシア中国大使の最近のインタビューによると、両国の企業は、原油取引の支払いに中国元を使用することの実現可能性について議論しているとのことです。ロシアの銀行が国際銀行間通信協会(SWIFT)の決済システムから排除されたことで、この計画の実現が加速する可能性があります。

また西(欧州)から東(中国)への需要のシフトによって原油の輸送混乱が続けば、結果としてロシア産原油の買い手をさらに遠ざける可能性があります。制裁や決済方法に関する不透明感から輸送業者がロシア産原油の取り扱いに慎重になっているため、タンカー運賃は急騰しています。

ロシア産原油に代わる応急措置見つからず

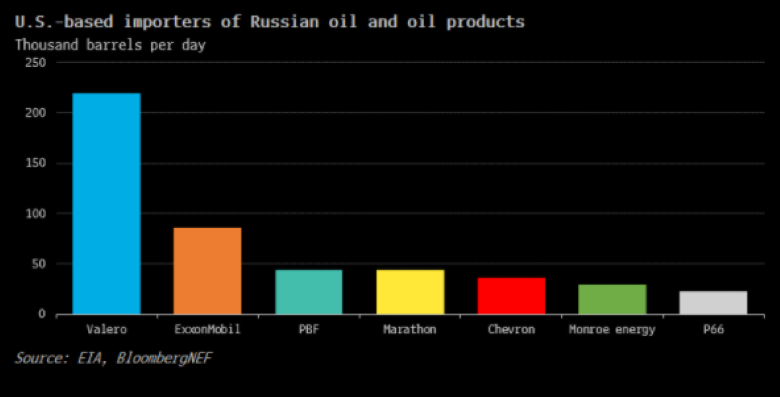

ロシア産原油輸出を対象とした制裁措置が取られ始めたため、世界の供給不足分を補うことは容易ではありません。2021年にロシアから米国に輸入される日量約70万バレルの原油と石油製品のうち、最大の買い手は独立系石油精製・販売会社のバレロ・エナジーと国際石油資本(メジャー)のエクソンモービルでした。

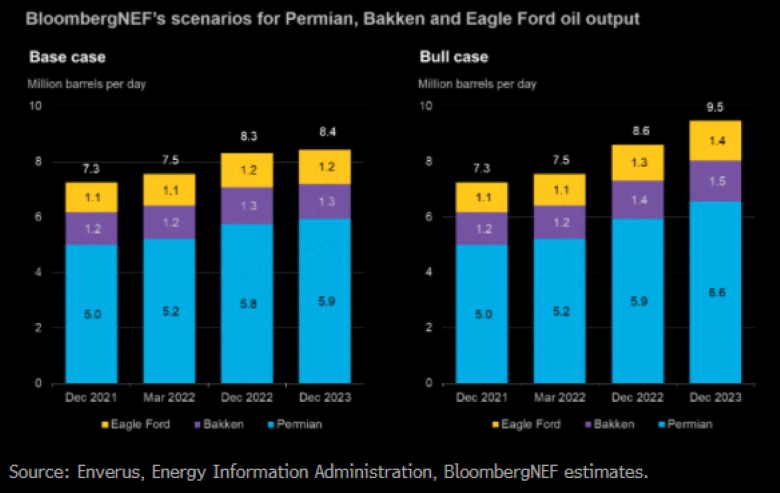

米国がロシア産原油の輸入を禁止したことで、米国のシェールガス生産者にとっては、この需給ギャップを埋めるために当初の計画よりも早く増産する機会が生まれました。BNEFの基本ケースシナリオでは、米国の主要シェールガス産地であるパーミアン盆地、バッケン、イーグルフォードの生産量を合計すると、2022年3月から2023年12月までの間に日量110万バレル増加する可能性があると予測しています。WTI原油価格が1バレル125ドル前後で推移すれば、この期間中の増産量は日量200万バレルに達する可能性があります。パーミアン盆地での生産量は、米国全体での生産量増加の大部分をけん引すると予測されています。

しかし、パイオニア・ナチュラル・リソーシズやデボン・エナジーなどの石油・ガス生産会社が生産量を拡大するには時間がかかります。パーミアン盆地の場合、掘削開始から最初の石油生産まで平均6カ月のタイムラグがあります。さらに、BNEFの分析では、価格上昇とリグ数増加の間には1-3カ月の遅れがあることが分かります。

イラン核合意が再建できれば、イランからの原油輸出に対する制裁を解除するというオプションも検討されますが、世界の原油価格の下げ材料にはほとんどなりません。イランの原油生産能力は、ロシアの輸出量のごく一部に過ぎず、生産量拡大にも時間がかかるでしょう。

ロシアから退くビッグオイル

戦争激化に伴い、ロシア市場はビジネスを行ったり、資産を保有したりするにはリスクが高すぎるという見方が強まっています。「ビッグオイル」と呼ばれる大手石油会社でさえ、この地域に関わり続けることの危うさを認識しており、英石油会社BPやシェル、米エクソンモービルのような企業が撤退を表明しています。

一方、仏トタルエナジーズは、ロシアからの完全撤退を求める圧力に対して異なるアプローチを取っており、既存の事業を継続するものの、新規プロジェクトへの資金提供を中止する予定です。同社は、液化天然ガスの分野において同業他社よりも失うものがはるかに多くあります。

欧米の石油メジャーがロシアから撤退する構えを見せる中、インドと中国の企業が残された資産を取り込む機会が生まれるかもしれません。インドと中国は過去20年間のロシアの石油・ガス産業に対する投資国のトップ10に入っており、2000年から2021年にかけてそれぞれ12件と11件の取引を成立させています。

ブルームバーグの主要なリサーチサービスであるブルームバーグNEF(BNEF)は、クリーンエネルギー、先進輸送技術、デジタル産業、革新的な素材、コモディティなどを対象としており、企業の戦略、財務、方針の専門家がそれぞれ変化に対応し、機会を生み出すための支援を提供しています。ぜひ他のコンテンツについても、BNEFブログをご参照ください。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。