Read the English version published on February 01, 2022.

本稿はブルームバーグ・インテリジェンスのアナリストMike McGloneが執筆し、ブルームバーグ ターミナルに最初に掲載されました。

世界屈指の原油輸出国ロシアが、2022年の年初から世界でもトップクラスの穀物輸出国であるウクライナの国境付近に軍隊を集結させています。これを受け商品価格は高騰し、今年は相場の格言、「高値売り」が商品相場で有利に働く可能性があります。両国間の緊張が緩和されれば価格上昇は収まる可能性は高く、ロシアにとっては甚大な損失となる一方、世界のエネルギーおよび農産物生産の中心地である北米は恩恵を受けるため、商品相場でのヘッジの動きやウクライナ侵攻の阻止は妥当な理由だといえます。

過去10年間、原油は不利な状況が続いていましたが、足元の原油高で需給バランスが一段と悪化し、今後10年間はさらに困難な市場となると考えられます。工業用金属の見通しは比較的良好ですが、中国の景気減速や米連邦準備制度理事会(FRB)によるインフレ抑制に直面しているため、平均回帰リスクが高まっています

商品相場リスクはウクライナ情勢以上に高値調整に影響

ブルームバーグ商品指数(BCOM)が2011年に最高値を付けた後の10年間、商品相場は低迷してきましたが、このトレンドは今後も継続する見通しです。ただし過去10年間と比べて大きく異なるのは、中国経済の成長減速、原油の純輸出地域となった北米地域の存在に加え、2022年初に世界屈指の原油輸出国ロシアと世界トップクラスの穀物輸出国ウクライナの対立が深刻化したことによる価格の上昇です。

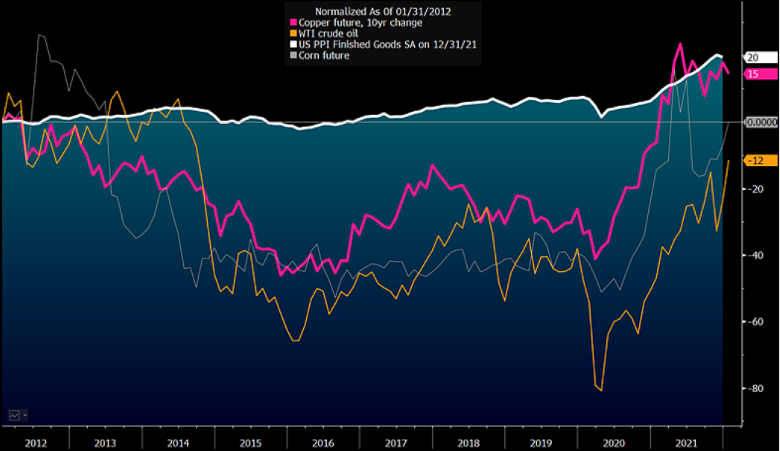

原油、トウモロコシ、銅、今後10年間の行方

脱炭素化や電動化が加速する将来、エネルギーや農産物に比べ金属に価格上昇の見込みがありそうです。BIのチャートが裏付けているように、過去10年間銅に対して原油およびトウモロコシがアンダーパフォームしてきました。マクロ経済の先行指標として各種金属の中で最も広く使われる銅価格は、過去10年間で約20%上昇し、生産者物価指数(PPI)の上昇率にほぼ並んでいます。トウモロコシは横ばいですが、一方で世界で最も重要な商品の原油は約10%下落しました。貯蔵がより容易な点から見ても、銅が有利と言えるでしょう。

PPIはベース効果により平均回帰が最も危惧される指標です。技術の進歩によって原油が取って代わられてきているだけでなく、物価圧力の主要要因である米国の生産コストは10年前と比較して大きく低下し、トウモロコシの生産量は約20%増加しました。

2022年、PPIの平均回帰を妨げる要因とは

出所:ブルームバーグ・インテリジェンス

原油相場60ドルと100ドルでの違い、通貨供給量と地政学的問題

原油市場は八方ふさがりの局面に突入した可能性があります。長引く物価の上昇を受け、FRBはインフレ抑制を本格化させ、米中間選挙での共和党勝利予想が優勢となる一方で、さらに2008年から市場圧力となっている需要と供給の価格弾力性の高まりが想起されます。ロシア・ウクライナ間の緊張が緩和すれば、平均回帰のリスクが高まります。

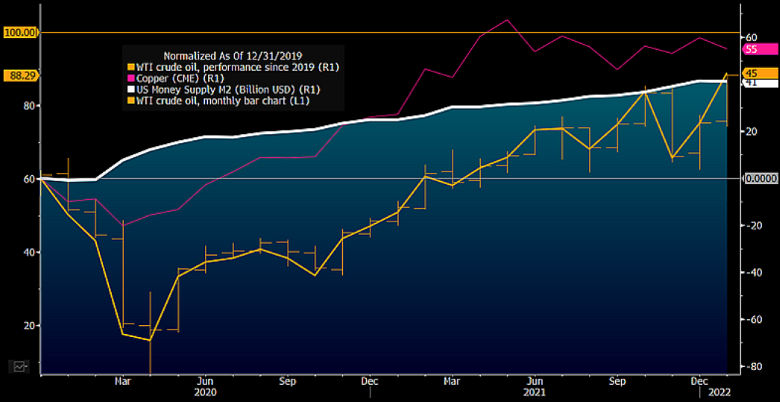

原油相場の強さは通貨供給量の増加ペースとほぼ一致

ウェスト・テキサス・インターミディエート(WTI)原油先物は1月末時点で1バレル当たり90ドルに近づき、2019年以降の米国通貨供給量とほぼ同じペースで上昇しています。この相場は約10年前に供給量がピークを付けていたことが最大の懸念だった頃を想起させるかもしれません。実際には、2018年にかつて世界最大の純輸入地域だった北米で需要が頭打ちとなったのです。2022年に原油価格が上昇し続けるには、過去10年間市場を支配していた悪材料、すなわち北米の過剰供給が覆されることが必須になるでしょう。価格高騰の是正により、供給量は増加することが予想されます。

BIのチャートが示すように、2019年末時点で1バレル当たり約60ドルだったWTIは足元で約40%上昇しており、同時期での通貨供給量の増加率に並んでいます。仮に原油が1バレル当たり100ドルに達すれば、2021年に記録した銅価格のピークと同程度の上昇率になります。金属は脱炭素化および電動化の鍵を握る分野といえます。技術の進歩に取って代わられた原油に比べ、銅価格は上昇する見込みが大きいでしょう。

米国通貨供給量の上昇ペースに並ぶ原油価格

出所:ブルームバーグ・インテリジェンス

「安値で買う」を実現できた2020年、商品価格が高止まりする2022年の行方は

2022年の商品相場およびインフレ対策は、2021年のベース効果からの反動に陥る可能性があります。過去最高値付近で推移する工業用金属が直面する懸念として、価格高騰の是正、中国経済の成長減速、そしてFRBによるインフレ抑制の本格化が挙げられます。金価格はしっかりと下支えされているように見える一方で、最大の競合商品である株式の上昇には陰りが見えてきたとも考えられます。

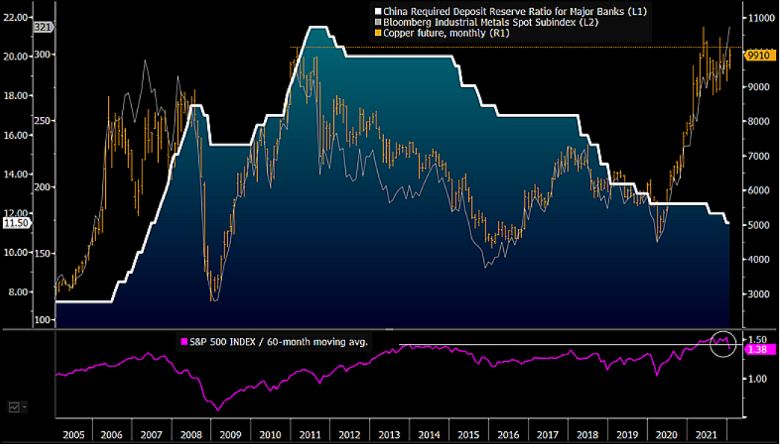

「下落相場で買い、上昇相場で売る」

ブルームバーグ工業用金属スポット・サブインデックスは1月に最高値を記録した一方で、中国経済の成長減速、FRBによるインフレ抑制、さらに株式市場の乱高下といった要素の組み合わせは、2022年の先行きに警戒感を抱かせます。2020年に懸念が高まり市場が暴落した際は卑金属の買い手に好ましい相場でした。インフレ対策は後追いとなる傾向があることと、人間は相場上昇を追う性質があることを考慮すれば、2022年は「高値で売る」の格言が有効となる可能性があります。BIのチャートでは、銅および工業用金属は上昇しているのに対し、中国の銀行預金準備率(RRR)は低下する一方で、S&P500種株価指数は60カ月移動平均からの乖離(かいり)が大きくなっているのが分かります。

直近価格と同水準でピークを迎えた2011年には、RRRは上昇、S&P500種は60カ月移動平均を約10%上回る程度でした。同指数が足元で50%超の上昇となり、回帰リスクの高まりを示唆しています。さらに、商品価格の高止まりを受け、FRBによる金利引き上げは一層現実味を増しています。

金属価格の若干の下落でも暴落のような衝撃を与える可能性

出所:ブルームバーグ・インテリジェンス

ウクライナ国境に集結したロシア軍10万と米国の穀物生産への追い風

40年ぶりの高水準となったインフレおよびタカ派姿勢を強めるFRBの金融政策を受け、農産物価格は2020年の底値から約90%上昇していますが、商品価格がそれ以上に高騰することは考えにくいかもしれません。季節性要因やウクライナ国境付近のロシア軍10万人の集結は、短期的に終わる可能性があるとともに、北米の生産を後押しする可能性もあります。

「高値で買い、さらに高値で売る」は今年の商品市場には当てはまらず

「安値で買い、高値で売る」の「安値買い」は2020年以降商品市場でうまく機能していました。しかし過去の事例によると、2022年は「高値売り」の段階に移行する可能性が高いでしょう。市場やインフレが平均からのどの程度乖離(かいり)しているかや極端な平均回帰のリスクを測る最も有効な指標である生産者物価指数(PPI)は、1980年以来のピークを迎えつつあるかもしれません。40年ほど前、世界の穀物供給に占める南米の割合はごく一部に過ぎず、米国のトウモロコシ平均生産量は1エーカー当り100ブッシェルでした。それが現在では、180ブッシェルに増加しました。BIのチャートが示すように、前回PPIが現在同様の高水準から低下に転じた際、トウモロコシ価格が底を打つまでに約70%下落しました。

人間の創意や利益による穀物価格圧力に歯止めをかける要因はほとんどありません。現在の価格水準を維持するには、今季の米国の穀物が不作となる、すなわち供給が減少することが必須でしょう。

高まる回帰リスク、高インフレや農作物価格に注目

出所:ブルームバーグ・インテリジェンス

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。