Read the English version published on June 25, 2020.

この分析はブルームバーグ・インテリジェンス・アナリストSarah Jane Mahmudが執筆し、ブルームバーグターミナルに最初に掲載されました。

金融機関や資産運用会社は、2021年末までに予定されているLIBOR(ロンドン銀行間取引金利)からの移行が、狭義の法的コンプライアンスリスクの範囲におさまる課題と考えるべきではないでしょう。LIBOR移行の影響は、プルデンシャルリスクから、オペレーショナルリスク、コンダクトリスクまで広範囲に及び、入念に対処しなければ規制当局からの罰金や訴訟問題、風評被害につながる恐れがあります。

LIBORから代替参照金利への切り替え

銀行が既存の契約や金融商品で金利をLIBORから代替金利に切り替える際、銀行のコンダクトリスクは急激に高まると思われます。顧客を公正に扱っているかどうか、規制当局の厳しい目に晒(さら)されることになるためです。もし顧客を公正に扱っていないとみなされた場合は規制当局からの罰金や訴訟問題に直面するでしょう。銀行は非常に用心して、顧客にLIBORベースより高い金利や不利な条件を課すことになる状況を避ける必要があります。また、すべての顧客に対し早い時期に明確な説明をすることで、2021年末までに顧客が選択肢を検討し、情報に基づいた意思決定を下せるようにする必要があります。

2022年以降に償還期限を迎える英ポンドLIBORベースの変動利付債

出所:Bloomberg

ブルームバーグのデータによると、2022年以降に償還期限を迎える英ポンドLIBORベースの変動利付債は287銘柄で約430億ポンド、米ドルLIBORベースの変動利付債は7518銘柄で9490億ドルに上ります。

窮地に立つ資産運用会社

LIBOR移行によって資産運用会社は大きなコンダクトリスクに直面することになるでしょう。この業界は信頼が土台であり、評判に傷がつけば資金流出につながりかねないからです。資産運用会社のポートフォリオでは幅広いLIBORベースの商品が組み入れられているだけでなく、LIBORはファンドのベンチマークや運用実績目標でも用いられています(運用実績を水増しすることのないLIBORからの移行が必要)。さらにバリュエーション、リスク分析、プライシングの各モデルにおいても入力値としてLIBORが使用されていることから、代替金利へのスムーズな移行は簡単とはいえないでしょう。さらに、各運用会社は残りわずか18カ月で、LIBOR参照商品の発行体と話し合い、投資家から同意を募るか、もしくは債券買い戻しを実施することで代替金利に移行する必要があります。

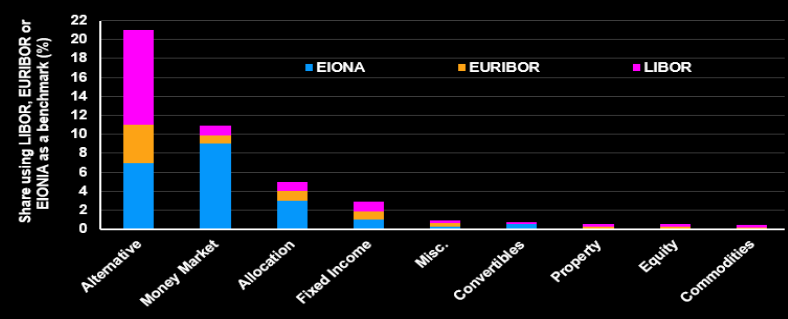

世界のファンド運用資産残高(AUM):ベンチマーク参照金利別

出所: Investment Association、Bloomberg Intelligence

取得可能なブルームバーグのデータによれば、2022年以降に償還期限を迎える、英ポンドLIBORを参照する変動利付債券の保有高が上位なのはM&GとBlackRock、Standard Life Aberdeen、Allianzです。

移行が遅い欧州、さらに遅いアジア

新型コロナウイルスのパンデミックによってLIBOR移行計画が予定通りにいかないとブルームバーグ・インテリジェンスではみていますが、英金融行為規制機構(FCA)はそれでも明確な期限を定め、各企業から明確な行動計画を求めています。これはグッドガバナンスの核心に触れる問題であり、一部の取締役やシニアマネジャーは新たな「シニア・マネジャーおよび認証レジーム(SM&CR)」ルールの下、移行リスクの管理に個人的な責任を追うことになります。一方、欧米の銀行でも時間が足りないと考えているようですが、主に国によって規制ガイダンスが異なるアジアの銀行よりは対応が進んでいるようです。

取得可能なブルームバーグ のデータによれば 、2022年以降に償還期限を迎えるドルLIBORを参照する変動利付債の発行額の上位はBank of Novia Scotia、Lloyds、JPMorgan、Goldman Sachsで、英ポンドLIBOR参照の発行額ではTVL Finance、Aviva、Direct Line、Generaliが上位となっています。

発言要旨

「私はLIBOR廃止に伴うコンダクトリスクをどのように管理すべきかという質問をよく受けますが、ここで企業が想定しているリスクは、顧客から正しい行いをしたとみなされるかどうかという問題でしょう。企業や個人にLIBORベースで融資を行っている金融機関であれば、今後発生する変更について顧客に説明する計画を策定すべきだし、LIBOR使用を継続することの潜在リスクの説明を始めているべきでしょう」

Andrew Bailey – 英金融行為規制機構元CEO