Read the English version published on July 15, 2022.

この分析はブルームバーグNEF(BNEF)によるもので、ブルームバーグ ターミナルに最初に掲載されました。

世界中のドライバーはガソリンを満タンにするたびにガソリン価格の高騰を身に染みて感じています。しかし、電気自動車(EV)革命の原動力となる電池にとって必要なさまざまな金属が、間もなく道路輸送セクターにとっての新たなガソリンのような存在になる可能性があります。

需要の拡大に伴い、電池メーカーと自動車メーカーは、価格高騰と供給逼迫(ひっぱく)に苦戦しつつも、リチウムやニッケルなど主要金属へのアクセス確保に奔走しています。

以下に、ブルームバーグNEF(BNEF)の5つのチャートを使って電池ブームから生じている圧迫要因を解説します。

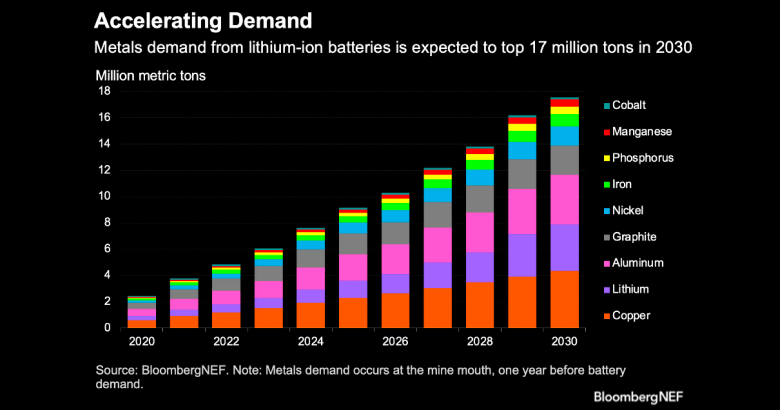

1. 供給制約があるなかで需要が急増

電池金属の総需要は今年50%増の480万トン、2030年末までには1750万トンを超えると予想されます。リチウム需要がその増加ペースが最も速いと予想され、2021年から2030年までの間に7倍以上増加する見込みです。

主な問題は、急増する需要に対応できるだけの十分な供給があるかどうかです。2022年の電池金属市場は、インフレ圧力や供給制約がある中で需要が増加しているため、需給逼迫が予想されます。BNEFの最新の電池金属市場見通しによると、今年のリチウム、ニッケル、およびマンガンすべてがテクニカルな供給不足となる可能性があります。

リチウムおよびニッケル精錬所では川上の採掘能力が供給制約要因となる一方、電池カソード前駆体の材料となるマンガンは、川下の硫酸精製分野への投資不足による課題に直面しています。

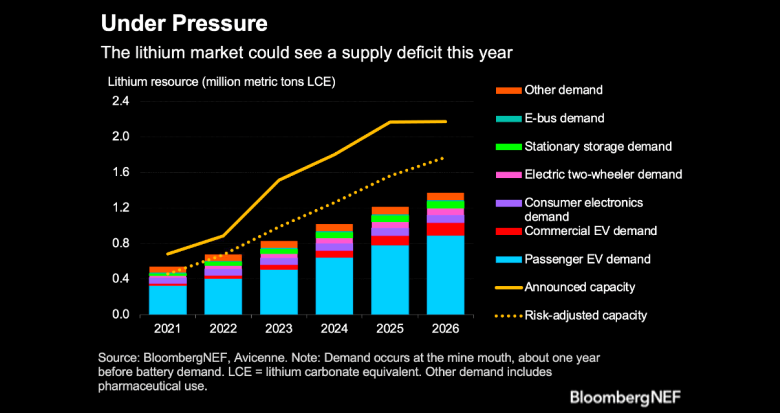

2. リチウムにトラブル

リチウム(炭酸リチウムと水酸化リチウム)はEV電池にとって重要な原料であり、この銀白色の金属はますます高価になってきています。

BNEFの金属および鉱業部門ヘッド、Kwasi Ampofoは、「炭酸リチウムの1トン当たりの価格は2020年7月の5000ドルから2022年7月には約7万ドルまで上昇しています。その主因は供給が滞る一方で需要が急増していることです」と述べています。

原料をどれだけ入手できるかが炭酸リチウムと水酸化リチウム製造にとって最大の制約要因となっており、市場は今年、供給不足による価格上昇に直面することになりそうです。2022年の鉱山レベルでのリスク調整後生産能力は約67万3000トン炭酸リチウム換算量(LCE)に達する見通しですが、需要は67万6000トンLCE以上と予想されます。リチウム業界は、今後2年間で新規プロジェクトが急増しない限り、EVからの需要拡大への対応に困難が伴う可能性があります。

Ampofoは、「BNEFでは今年のEV販売台数は過去最高になるとみており、リシア輝石精鉱とかん水から採掘されたリチウムが需要に追い付かない可能性が高く、従って、今年上半期に記録された高価格が続くでしょう」と述べています。

電池材料となる金属価格の高騰を主導しているのはリチウムですが、ウクライナ戦争で主要生産国ロシアからの供給にリスクが生じているニッケルも最近価格が上昇しています。原料コストの上昇によって、近年続いていた電池価格の下落傾向が反転する可能性があります。

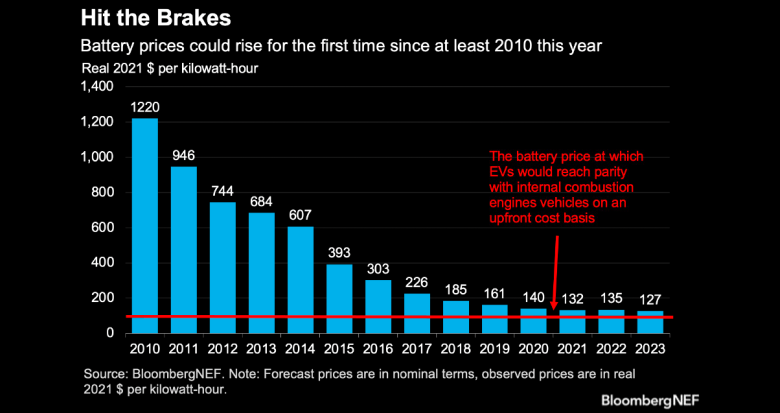

3. 電池コスト上昇で内燃エンジン車からEVへの移行に遅れ

電池はEVにとって最も高価な部品で、いかに電池コストを下げられるかが、ガソリン車やディーゼル車からEVへの移行の鍵を握っていると言えます。EVの販売台数が増えることでスケールメリットが実現するとともに、新しい電池化学によってエネルギー密度が改善し、電池価格は低下してきました。電池価格が1キロワット時(kWh)当たり100ドルの水準となれば、EVが初期コストベースで内燃エンジン車に匹敵するようになると言われており、電池価格の低下ペースは減速しているものの、徐々にその水準に近づいています。

しかし、今年はそれほどスムーズな道のりとはならないかもしれません。原材料コストや部品コストが上昇する中で、2010年以降初めて、電池価格が上昇する可能性があります。BNEFは、22年の平均電池価格が1年前に比べて2%ほど高い135ドル/kWhになると予測しています。インフレ圧力が続くと想定すると、EV電池コストが100ドル/kWhの目安に達する時点は2年遅れの26年になる可能性があります。

コスト上昇とサプライチェーン問題に苦慮する自動車メーカーはEVの値上げに踏み切っており、例えば、米EVメーカーのテスラ、リビアン、ゼネラルモーターズ(GM)はすべて、今年度のモデルを値上げしています。

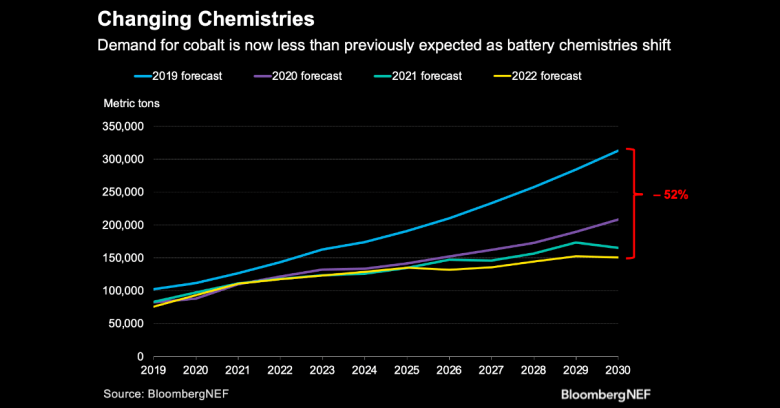

4. より安価な電池化学が普及する可能性

原料価格の上昇が続いていることから、自動車メーカーに対して電池戦略を見直してもっと安価な代替品の模索を促す可能性があります。その1つは、コバルトをニッケルで代用することです。

Ampofoは、「コバルトが2018年に過去最高価格を記録する一方で、コンゴ民主共和国の零細鉱山からのコバルト供給を巡って自動車メーカーが倫理上の懸念を深める中、過去3年間にリチウムイオン電池におけるコバルトの使用状況に変化が生じています」と話し、「こうした懸念から、コバルトを使わない、またはコバルト使用量がより少ない電池化学へとシフトしているのです」と語っています。

電池におけるニッケル含有量の増加とリン酸鉄リチウム電池の急速な普及によって、電池のコバルト含有用量は以前予想されていたよりも減ることになるでしょう。BNEFの最新の予測では、コバルト需要は現在から2030年末までに28%増加し、15万トン超となることが予測されていますが、これは2019年に予想されていた量の半分にも満たない水準です。

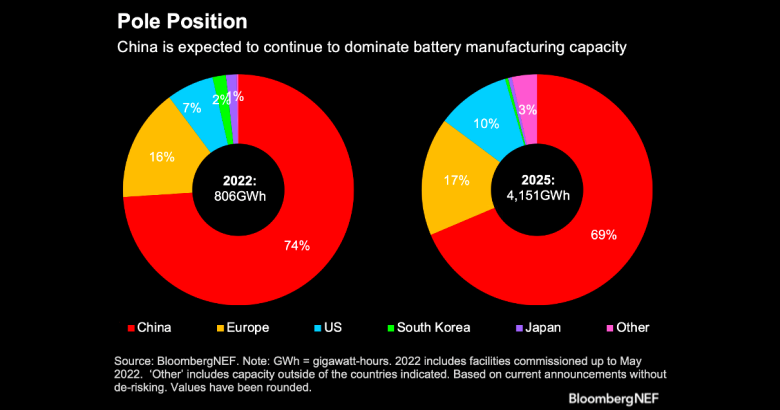

5. 国内のサプライチェーンを構築しても中国への依存は続く

EV電池の需要が高まるにつれ、各国は自給自足を目指し、競って国内のサプライチェーンを確立しようとしています。現在、世界の電池業界で支配的なシェアを有しているのは中国で、BNEFのグローバル・リチウムイオン電池サプライチェーン・ランキングでトップの座を占めています。さらに中国企業は主要電池材料すべての電池グレード金属精錬能力の50%以上を掌握し、世界中の鉱山資産に多額の投資を行っています。

また、中国は電池製造大国でもあり、稼働済み容量は全体の75%近くを占めます。一方、欧米も電池市場への食い込みを図っており、ノルウェーの新興電池企業であるフレイル・バッテリー最高経営責任者(CEO)、Tom Jensen氏は、今年初めBNEFに、ドイツ、東欧、北欧は欧州地域の拠点になるだろうと語っています。実際、独自動車メーカーのフォルクスワーゲンは、「グローバル電池戦略の攻勢をかける出発点」としてドイツで新しい電池工場の建設を開始したばかりです。

しかし、BNEFによると、中国は2025年も世界の製造能力の69%を維持し、その支配的な地位は揺るがないとみられています。

ブルームバーグの主要なリサーチサービスであるブルームバーグNEF(BNEF)は、クリーンエネルギー、先進輸送技術、デジタル産業、革新的な素材、コモディティなどを対象としており、BNEFは、企業の戦略、財務、方針のご担当者が変化に対応し、機会を見つけるためのお役に立ちます。BNEFブログの他のコンテンツもご覧ください。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。