課題

今年のインフレ高進が今後10年間のインフレ継続を予兆するものであるとしたら、ポートフォリオのポジション配分はどう調整したらよいのでしょうか。この記事では、MSCIワールド指数(MXWO)をベンチマークとして、世界市場に配当戦略を適用する方法に注目しています。特にインフレ環境では配当性向が利益要因となっていました。配当性向をファクターとして構築したロング・ショートのポートフォリオのリターンは、2002年11月1日から2008年12月31日までのインフレ期には20.06%(年率ではマイナス3.09%)を示したのに対し、同じポートフォリオの2009年1月1日から2020年12月31日までのデフレ環境におけるリターンはマイナス42.52%(年率マイナス4.51%)となっています。本当にインフレが間近に迫っているのであれば、これが利益の出る戦略となる可能性があります。

Read the English version published on August 26, 2021.

この記事はブルームバーグのHenry Sioが執筆しました。

背景

インフレ指標の大半は、世界規模でインフレ環境が差し迫っていることを示しています。米国のコア消費者物価指数(CPI)は5月に1992年以来の最高値を記録し、6月には4.5%に上昇しました。中国のPPI(生産者物価指数)は2008年5月以来の最高水準に達し、7月も9%と高止まりしています。米FRBは、これは一過性のものと主張しています。過去を振り返ると、1990年~2008年の間、インフレ率は変動を繰り返し、2008年~2020年の間はディスインフレ期が続きました。ヒストリカルデータを見ると、インフレ環境下では成長株よりも配当株がアウトパフォームし、ディスインフレ環境では逆に成長株がアウトパフォームしています。

追跡

ブルームバーグ ターミナルをご利用のお客さまの場合、GP機能を利用して(1)変動の激しいインフレ環境と(2)動きの少ないデフレ環境における、配当株(MSCIワールド高配当利回り指数:MXWDHDVD)と成長株(MSCIワールド・グロース・インデックス:MXWO000G)のヒストリカルパフォーマンスを確認できます。

歴史的に見て、配当株はインフレ率の変動が激しい時期(1990年~2008年)には成長株をアウトパフォームしました。

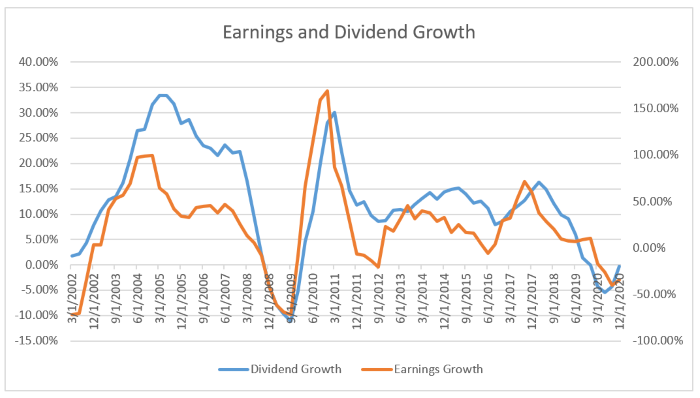

ブルームバーグ ターミナルをご利用のお客さまは、企業利益と配当のデータセットを使ってBQLテンプレート(カスタムクエリと分析に役立つ高度な設定)を作成し、MXWOインデックスの収益と配当の成長を確認できます。このテンプレートは、特定の指数の収益と配当の成長を活用して、さまざまな指数やチャートに応用できます。

配当の伸びは世界金融危機前の方が危機後よりもはるかに大きく、危機後は減速が続いています。

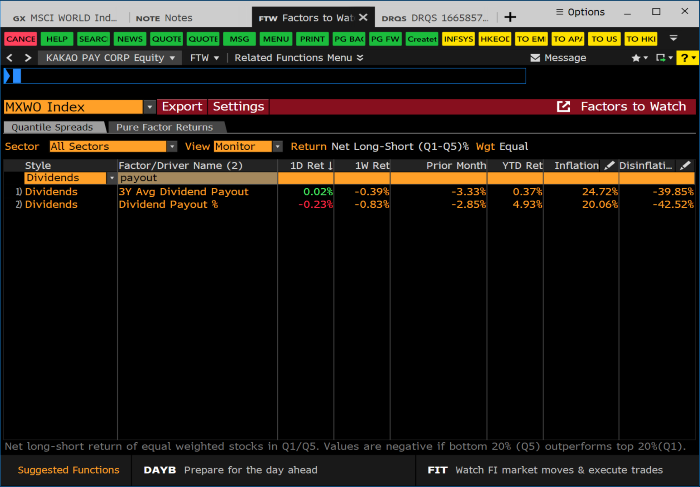

ブルームバーグ ターミナルをご利用のお客さまの場合、FTW機能を利用して配当性向に基づくロング・ショートのポートフォリオを作成できます。

インフレ期には配当性向が株価パフォーマンスの重要なファクターで、20.06%となりましたが、ディスインフレ期にはマイナス42.52%と不振でした。