Read the English version published on January 20, 2020.

本稿はブルームバーグ ニュースが執筆し、ブルームバーグターミナルに最初に掲載されました。

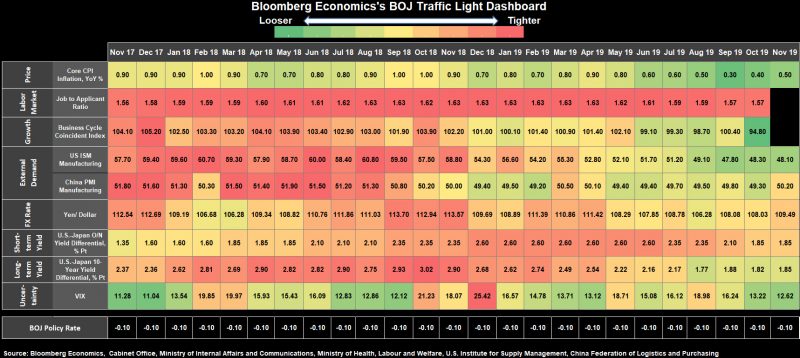

日本銀行

現行政策金利:-0.1%

2020年末予想値:-0.1%

2020年の日本銀行の展望は、政府が景気下支えのために新たな財政措置を打ち出し世界経済にも改善の兆しが見られることから、やや明るいものとなるでしょう。このため、当面は現行の金融政策を維持すると考えられます。ただし、政策金利が既にマイナスでありバランスシート上の保有資産がことから、フォワードガイダンスではさらなる利下げの可能性を示唆しているものの、動きづらい展開となるでしょう。

それでもなお黒田東彦総裁は、米中貿易交渉の行方と2019年秋の消費税増税が経済に及ぼす影響を注意深く見守ると思われます。政策当局は今回の消費税増税の影響が過去の増税時より軽微となることを望んでいますが、一部のエコノミストはその見方を疑い始めています。しかし、日銀が動くことは円が急騰でもしない限りはないと思われます。

ブルームバーグのエコノミストの予測:「2020年の日本銀行の政策運営はこれまでよりもかなり容易なものとなるでしょう。とは言っても、インフレ率や成長見通しが改善したわけではありません。しかし、追加財政刺激策が打ち出され国債利回りも目標圏内に収まっていることから、追加金融政策の緊急度は低くなっています。想定外のショックが起きない限り、2020年中は現行政策を維持すると予想します」(増島雄樹)

中国人民銀行

現行1:4.35%

現行7日物OMO(公開市場操作)リバースレポ金利:2.50%

2020年末予想値:4.35%、2.35%

一部の予想に反し、中国人民銀行が2019年中に大規模な金融緩和を開始することはありませんでした。易綱総裁は2020年も適度な刺激策の継続を示唆しています。しかし、世界第2位の規模を有する中国経済の減速がさらに進むようなことがあれば、2019に何回か引き下げた預金準備率を再度引き下げて市場に資金を供給し、景気の下支えを図ると予想されます。

中国では現在、食料品価格の上昇により消費者物価上昇率が人民銀の目標値である3%を超える一方で工場出荷価格は低下するという一種のスタグフレーションの状態にあり、金融緩和については慎重な対応が求められています。そうした中、2020年には経済成長率が6%を下回ると予想されていますが、共産党指導部は気にとめていないようです。これは2018、この10年間で経済規模を倍増するという長年の目標の実現性が高まったためと思われます。これにより、人民銀が経済成長を無理にけん引する必要性が薄くなっています。

ブルームバーグのエコノミストの予測:「中国人民銀行は、貸出金利を着実に少しずつ引き下げています。2019は、成長の下支えとディスインフレ圧力の緩和を狙ったものでした。新規住宅ローン金利の指標となるの引き下げはサプライズでしたが、住宅セクターの冷え込みが当局に新たな金融刺激策の余地をもたらしたと見ることができます」(Chang Shu)

インド準備銀行

現行レポ金利:5.15%

2020年末予想値:4.7%

インド準備銀行は、2020年半ば頃に消費者物価の上昇が収まれば利下げを再開する可能性があります。現状ではタマネギの高騰がインフレ率を中銀の目標レンジである2%~6%の上限にまで近づけていて、過去6年超で最も成長率が低いインド経済刺激策の足かせとなっています。

2019に5回の利下げを行い政策金利を累計1.35%引き下げた中銀が大方の予想に反して2019年12月に政策金利を据え置いたのは、予想を上回るインフレ率の急伸が理由でした。しかしながら、中銀のダス総裁は金融緩和の余地はまだあり、タイミングを計っていると明言しています。

ブルームバーグのエコノミストの予測:「2019年12月にインド準備銀行が政策金利を据え置いたのは驚きでしたが、これは中銀が経済成長の減速よりもタマネギ価格の一時的な急騰によるインフレ率の上昇をより懸念したことが理由と考えられます。12月以降もタマネギ価格の上昇が続いているため、2020年2月も政策金利は据え置かれると予想します。ただし、中銀の緩和的スタンスはまだ利下げの余地があることを示唆しています」(Abhishek Gupta)

インドネシア銀行

現行7日物リバースレポ金利:5%

2020年末予想値:4.75%

インドネシア銀行は、鈍化する経済成長率の回復を狙って2019年7月以降利下げを繰り返し、政策金利を累計で。東南アジアで最大の規模を誇るインドネシア経済は5%程度の成長率を維持しており周辺国よりも堅調ですが、それでも世界経済の減速や米中貿易戦争の影響を受け、輸出伸び率は13カ月連続で減速しています。

2019年の同国経済の成長率は2017年以降で最低となる見込みであることから、ペリー・ワルジヨ中銀総裁は今後の景気動向次第でさらなる利下げの可能性を示唆しています。一方インフレ率はインドネシア基準で見れば抑制されており、さらなる鈍化も予想されています。このため中銀は2020年のインフレ目標レンジを2019年の2.5~4.5%から引き下げ2%~4%に設定しましたが、それでもなお追加利下げ余地はまだ十分にあると考えられます。

ブルームバーグのエコノミストの予測:「2020年も追加利下げがあると予想します。ただしそのペースはかなり遅くなるでしょう。米連邦準備理事会は利下げサイクルが終了したことを示唆しました。インドネシア銀行が通貨ルピアを支えるために米国との間に十分な金利差を確保しようとすれば、利下げの余地は狭くなります。米中貿易戦争がとりあえず休戦となり構造改革が顕著な進展を見せれば、資本流入を促すリスクプレミアムが縮小することも考えられます」(Tamara Henderson)

韓国銀行

現行基準金利:1.25%

2020年末予想値:1.25%

韓国銀行は、2020年の韓国経済が徐々に回復すると予想しています。これは、過去6カ月間の2度の利下げと拡大型予算の効果が経済に波及し始めるとともに、世界的な需要も回復を見せると考えられるからです。しかし、景気回復が期待通りに進まない場合、李柱烈(イ・ジュヨル)総裁に対する金融緩和圧力が高まりますが、政策金利が過去最低水準にある一方で家計債務が過去最高を記録する中で、残された選択肢は限られています。

李総裁は、量的緩和など非伝統的な金融政策の検討は時期尚早であるとしています。ブルームバーグが行った調査では、大半のエコノミストが韓国中銀は2020年に政策金利を1.25%に維持するか、あるいは1回の利下げで1%に引き下げると予想しています。2回の利下げあるいは利上げを予想するエコノミストは一部に限られています。

ブルームバーグのエコノミストの予測:「経済成長に対する慎重な楽観論や金融リスクに対する継続的懸念などから、韓国銀行は2020年も現行政策を維持すると考えられます。李総裁はまだ緩和政策の余地があると繰り返し述べていますが、回復をけん引するのは財政政策である可能性が高く、2020」(Justin Jimenez)

オーストラリア準備銀行

現行キャッシュレート誘導目標:0.75%

2020年末予想値:0.25%

オーストラリア準備銀行のフィリップ・ロウ総裁は、政策金利が0.25%になればさらなる金融刺激策として量的緩和が必要になると述べましたが、政策金利は現在その実質的な下限に近づきつつあります。ロウ総裁は非伝統的な金融政策が必要になることはないだろうとしながらも、もし必要になるとすれば選択肢は何らかの量的緩和策であろうと述べています。

オーストラリアのエコノミストの間では、政府が財政刺激策に消極的であることから中銀はいずれ量的緩和策をとらざるを得なくなる可能性が高いというコンセンサスが生まれつつあります。豪経済の成長は弱く企業および消費者心理は軟調で、失業率は徐々に上昇すると予想されています。しかし楽観主義者を自認するロウ総裁は、豪経済がなだらかな転換点にあると主張しています。

このため、ほとんどのアナリストが豪経済は弱く中銀による継続的な刺激策が必要であると考えているのに対し、中銀は豪経済が既に最悪期を脱し2020年には緩やかに回復する可能性が高いとしています。

ブルームバーグのエコノミストの予測:「キャッシュレートの引き下げは2020年も続くでしょう。しかし、実質的な下限に到達したからといって自動的に量的緩和に移行するわけではありません。そこのハードルはかなり高いと思われます。オーストラリアの2大都市であるシドニーとメルボルンでは住宅価格が上昇に転じています。労働市場に関する予測指標を見ると、中銀は2020年にキャッシュレートを実質的な下限値まで引き下げ、その後はかなり長期にわたりその水準で維持するというガイダンスを表明すると思われます」(James McIntyre)

ニュージーランド準備銀行

現行キャッシュレート:1%

2020年末予想値:0.75%

ニュージーランド経済の底打ちを示す兆候が見られたことから、ほとんどのエコノミストがニュージーランド準備銀行による2020年の利下げ回数予想を1回に引き下げました。さらに、中銀のエイドリアン・オア総裁が発表した新たな銀行自己資本規制が事前の予想ほど厳しいものではなかったことを受けて、新規制による借入コスト上昇を相殺するために新たな金融政策が必要になるとの懸念が緩和されたことも、エコノミストの見方を裏打ちしました。

また、政府が新たな財政支出策を公表したため、中銀が金融政策を発動して成長を下支えする必要性が低下しました。しかしながら、景気下振れリスクが残る中でさらなる利下げ余地は限られていることから、中銀は非伝統的政策の選択肢の概要をそれが必要になった場合に備えて2020年初めにまとめると発表しました。

ブルームバーグのエコノミストの予測:「11月の金融政策声明発表以降、ニュージーランドドル高が進んでいます。コモディティ価格も堅調なことから、ニュージーランド準備銀行がアウトルックに織り込んだ以上にニュージーランドドル高が進む可能性があります。2020年には25bpの利下げが1回見込まれますが、それ以降政策金利はかなりの長期にわたって据え置かれるでしょう」(James McIntyre)