Read the English version published on April 22, 2025.

この記事は、ブルームバーグのクオンツ・リサーチャー、Amine Khanjarが執筆しました。

ハイイールド(HY)債券は一般的に、投機的で価格変動の大きい金融商品として、長期的な資産配分の対象としてではなく市場の環境に応じた収益機会を狙った取引に適していると位置づけられてきました。しかし、他の主要な債券セグメントに比べて高いリスクを伴う一方で、HY債が長期的な戦略的資産配分の際に検討に値するという実証的な証拠が増えています。非投資適格債(投資適格未満の債券)を分散投資型のポートフォリオに慎重に組み込むことで、リターンの向上余地を確保しつつ、ポートフォリオの収益性の安定化を図り、分散投資のメリットを享受できる可能性があります。こうした利点は、景気のどの局面においても他の債券セクターと比較して相対的な優位性をもたらします。

ハイイールド(HY)債の魅力の根幹にあるのは、構造的な利回りの優位性です。長期的にみた場合、利回りは債券のトータルリターンを予測する信頼性の高い指標として扱われてきました。数十年にわたる市場データは、HY債が株式市場に近い長期リターンを提供する一方で、ボラティリティは株式を下回ることを明らかにしています。こうした魅力あるリスク・リターン特性は、HY債がポートフォリオの効率性を高める有益なツールとみなされてきました。

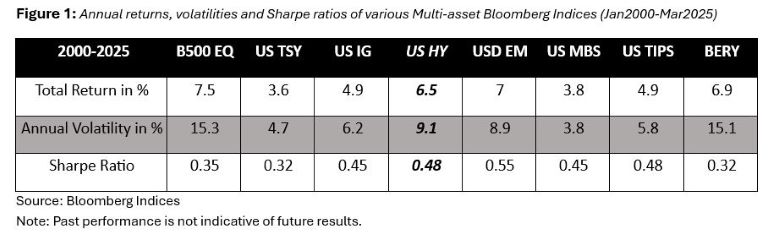

下図で示されている通り、ハイイールド債の2000年から2025年までのシャープレシオは0.48と、米国長期債の0.32や株式の0.35を上回り、リスク調整後リターンが効率的という特性が際立っています。

さらに、HY債は比較的総合コア債券インデックスとの相関が低く、債券ポートフォリオにおいて有意な分散効果を発揮します。これは、金利上昇やインフレ圧力が高まる市場環境の中で特に価値があり、デュレーション重視の従来型資産がパフォーマンス面で苦戦する局面で優位性を発揮すると考えられます。

ただし、ハイイールド債市場から価値を引き出すには、単なる広範な投資以上の工夫が必要です。ハイイールドというアセットクラスは非常に多様で、信用レベルが幅広いのが特徴です。投資適格の1ノッチ下のBB格となっている「フォールン・エンジェル」から、デフォルト寸前の深刻な財務状況にあるCCC格の銘柄までが含まれます。また、流動性の面でも大きな違いがあります。HY債の多くは流動性が低く、ビッド・アスク・スプレッドが広く機関投資家の間では保有率が低いため、変動の大きい市場では取引コストが増すだけでなく、取引の執行そのものが難しくなります。

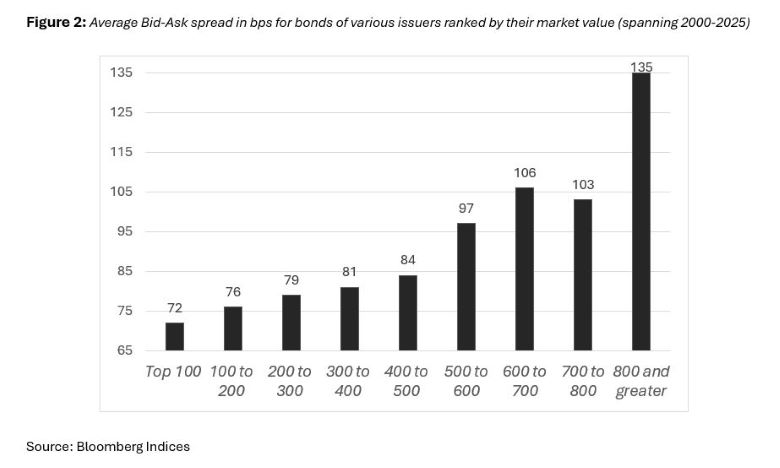

信用度と流動性は、発行体の規模と正の相関を持つ傾向があります。規模の大きいHY発行体の債券は、一般的に格付けが高く、強固なバランスシートに支えられています。過去25年間、時価総額上位100社のHY債発行体は、HY債市場全体に比べるとレバレッジ比率が約0.7倍低く、インタレスト・カバレッジ比率は約1.2倍高いことを示しています。こうした発行体のHY債は流動性が高く、活発に取引され、機関投資家の間で幅広く保有されています。そのため、図2が示すようにスプレッドがタイトに、また取引の効率性や市場構造に起因する「隠れたコスト」が低くなっています。

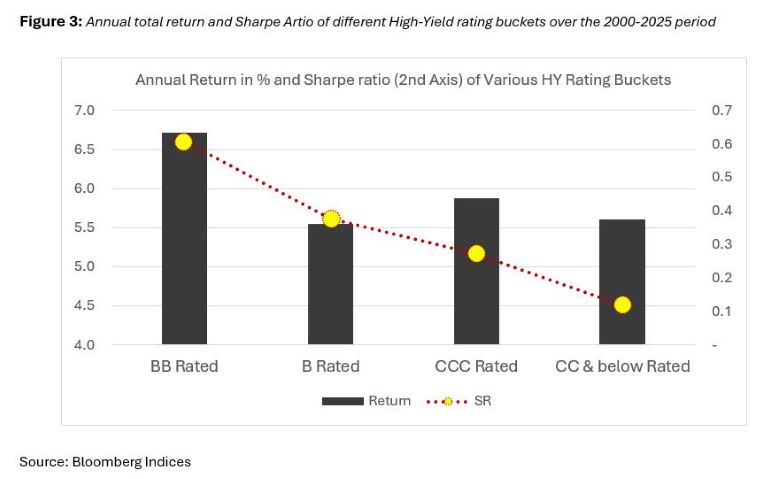

特筆すべきは、時価総額の大きい発行体を多く組み込んだポートフォリオは、構造的にBB格付けセグメントにシフトする傾向がある点です。これまでBB格付けの債券は、ハイイールド債の中で最も魅力的なリスク調整後パフォーマンスを示してきました。過去25年間をみると、BB格付け債券の年平均リターンは6.7%と、低格付けの債券と比較してボラティリティが極めて低いのが特徴です。BB格付け債券は、利回りと信用の安定性にバランスを提供し、高いキャリー収益を生みながら、HY債市場の下位格付け銘柄でよく見られる急激な価格の下落を回避することができます。対照的に、CCC格およびCC格の債券は、表面利率こそ高いものの、リスク調整後のパフォーマンスでは見劣りします。年平均実現リターンはCCC格で5.9%、CC格は5.6%にとどまります。デフォルトリスクが高いことから、過去の市場の下落局面では最も大きな損失を記録してきました。

高品質なHY債発行体から得られる収益の高さは無視できません。BB格付け債券のクーポンは通常、米国債に対して300ー400ベーシスポイント(bp、1bp=0.01%)上乗せした利回り水準となっており、安定した収益を提供しながら、価格変動を低減できる可能性があります。さらに、これらの債券は資本構造上、返済優先順位が高いだけでなく投資家に有利な制限・保護条項を持つため、相対的にダウンサイド・プロテクションが機能しています。

近年、財務体質が脆弱(ぜいじゃく)な発行体による起債が増え、エネルギーや通信などの特定セクターに集中する傾向があり、時価総額加重インデックスに潜むシステミックリスクについて懸念が浮上しています。発行体を均等加重して構成することで、より広範な分散効果が得られ、企業特有のイベントに起因する個別リスクを軽減することができます。その一方で、機関投資家が求める時価総額加重インデックスの重要な特性も維持します。

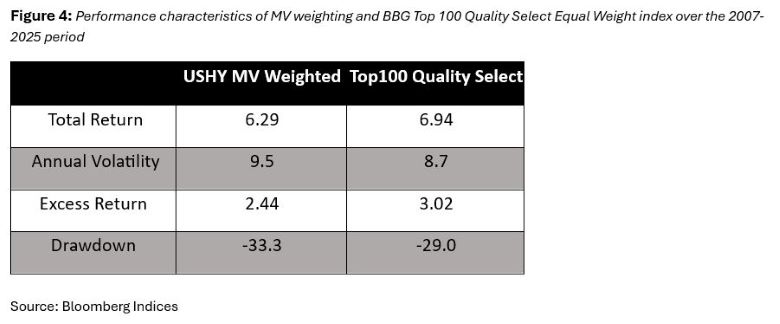

以下の図4は、クーポン上位100銘柄の債券を均等加重したインデックス(ブルームバーグ米国HYトップ100セレクト均等加重インデックス)の2007年以降のリターンが、より広範なブルームバーグHYインデックスを65ベーシスポイント上回ったが、ボラティリティは下回ったことを示しています。

結論として、ハイイールド債市場は、表面利率が示す以上の機会を提供すると言えそうです。厳密な分析、流動性への配慮、慎重なポートフォリオ構築手法を用いることで、ハイイールド債は長期的な戦略的資産配分の重要な要素となるポテンシャルを秘めています。規模が大きく質が高い発行体の比重の引き上げ、流動性に配慮したスクリーニング、あるいは代替的な加重手法の採用を通じて、投資家はハイイールドのポテンシャルを活用しつつ、リスクを回避することができます。

- 米投資会社のF/m Investmentsは、ブルームバーグ米国ハイイールド・トップ100クオリティー・セレクト均等加重インデックス(HYTOP100)に連動するETF「F/mハイイールド100」(ティッカー:ZTOP)を新たに設定しました。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。

免責事項

本配信に含まれるデータおよびその他の情報は、例示のみを目的とし、「現状のまま」提供されます。法的拘束力を持たず、かつ、金融商品に関する助言ではなく、事実情報の提供と見なされます。BLOOMBERGおよびBLOOMBERG INDICES(「当インデックス」)は、ブルームバーグ ファイナンス・エル・ピー(「BFLP」)の商標またはサービスマークです。BFLPおよびその関連会社(当インデックスの運営会社であるBISLを含みます)、またはそのライセンサーは、当インデックスのすべての所有権を有します。ブルームバーグ・エル・ピー(「BLP」)またはその子会社は、BFLP、BISLおよびその子会社にグローバルマーケティング業務および運用支援・サービス業務を提供しています。特定の特徴、機能、商品およびサービスは、高度な投資判断能力のある機関投資家のみを対象としており、法的に認められている場合にのみ提供されます。ブルームバーグ(以下に定義する)は、本資料を承認もしくは推奨するものではなく、本資料に記載されたいかなる情報の正確性もしくは完全性を保証するものではなく、本資料により得られる結果について明示・黙示を問わず何ら保証するものではなく、かつ、法律によって許される最大の限度で、本資料に関連して起因するいかなる傷害もしくは損害についても一切の責任を負いません。本サービスまたはインデックスのいかなる事項も、ブルームバーグによる金融商品の勧誘、投資助言や推奨(すなわち、「売り」、「買い」、「中立」に関する推奨、または特定利益が関与するその他の取引への参入もしくは非参入に関する推奨)を構成するものではなく、そのように解釈されるべきではありません。本インデックスを通じて提供される情報は、投資判断の根拠となる十分な情報とみなされるべきではありません。A本インデックスまたは本資料に記載されるすべての情報は中立的なものであり、特定の個人、法人、または団体の利益を勘案したものではありません。登録商標またはサービスマークがこのリストに記載されていない場合も、当該名称、マーク、またはロゴに対するブルームバーグの知的財産権を放棄するものではありません。本資料では、ブルームバーグはBLP、BFLP、BISLおよび/またはその関連会社を含みます。

BISLは、英国およびウェールズにおいて登録番号08934023で登録され、所在地は英国・ロンドン・クイーン・ヴィクトリア・ストリート3番地、EC4N 4TQです。BISLは、ベンチマーク管理者として金融行動監視機構(FCA)により承認・規制されています。

© 2025 Bloomberg.無断複写・複製・転載を禁じます。