Read the English version published on December 8, 2020.

この分析はブルームバーグ インテリジェンスのアナリストAthanasios PsarofagisおよびJames Seyffartが執筆し、ブルームバーグターミナルに最初に掲載されました。

上場投資信託(ETF)の「ニュー・アクティブ」カテゴリー(スマートベータ、ESG、テーマ型およびアクティブ型)は、安価なインデックスETFとより高価な投資信託とのギャップを埋めて、この先数年の内に急速に成長すると見られています。ファンドの発行体は、既に全ETF資産の30%を占めるこれらの戦略の開発を強化しています。

コア・ベータ以外の分野に成長の余地

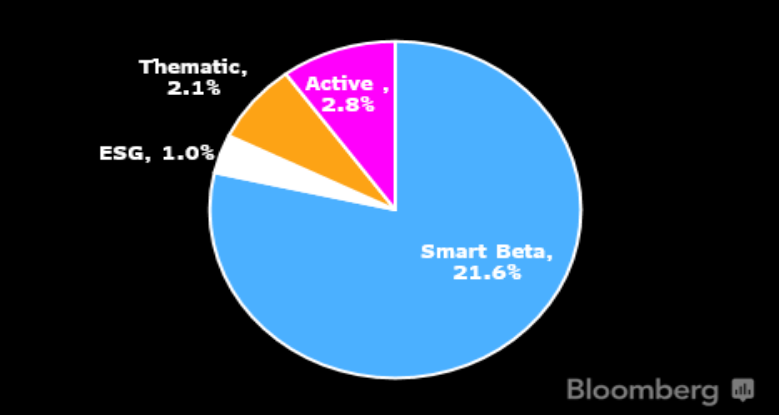

大半の資産と資金流入を占める従来型のベータETFが依然業界のコア商品であるものの、スマートベータ、ESG、テーマ型およびアクティブ型のETFなど「ニュー・アクティブ」分野の成長が加速しています。これらの商品はベンチマークを追随することよりも洗練された、アクティブ投資信託に近い戦略を、遥かに安いコストで提供します。1兆ドルにのぼるスマート・ベータの総資産額は米国ETF市場の20%を占めています。アクティブ型、ESG、テーマ型ETFの合計は僅か5%で、成長の余地を残しています。結論として、これらの分野ではファンド発行体が商品開発および販売促進に注力すると予測します。

最近のDFAの例に続く、ノン・トランスパレント・アクティブ型の認可や投資信託からETFへの転換の可能性を考えると、アクティブ型ETFの成長性は一番大きいかもしれません。

資産全体に占める「ニュー・アクティブ」カテゴリーの割合(%)

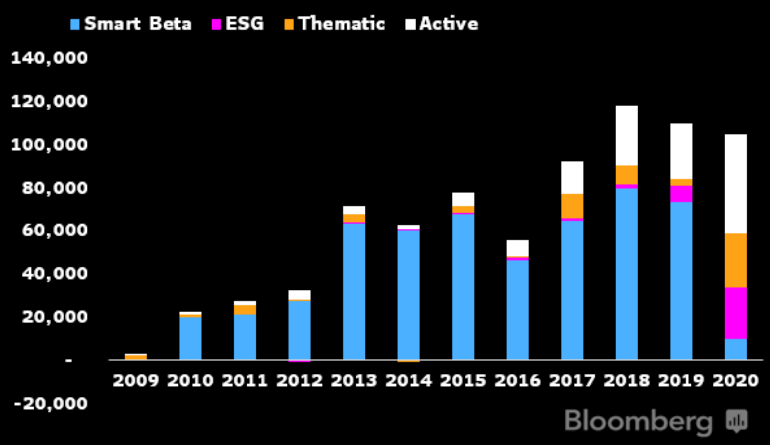

非伝統的なETFへの資金流入が加速

過去3年連続で「ニュー・アクティブ」ETFへの資金流入が年間1,000億ドルを超える中、スマート・ベータは相対的にペースを落としています。当該カテゴリーの規模がより大きく、定着していることから、これは成熟の兆候であると考えます。パフォーマンスに占めるバリューなどの要素が反転すれば、このカテゴリーへの資金流入復活もあるでしょう。2020年にESG、テーマ型とアクティブETFは共に記録的な資金流入があり、テーマ型に至っては30億ドルに満たなかった2019年から8倍以上の250億ドルまで増加しています。

「ニュー・アクティブ」カテゴリーへの資金流入額

「ニュー・アクティブ」は利益を上げる最良の機会を提供

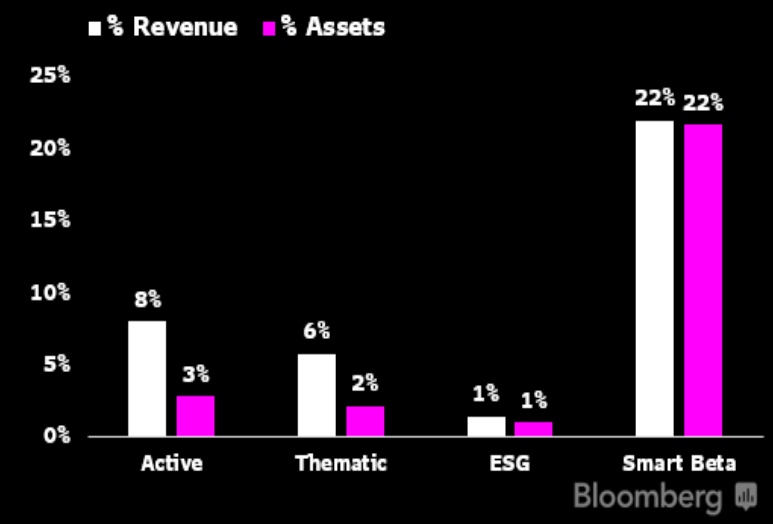

ETF市場のニッチ分野(アクティブ型、テーマ型、スマート・ベータ、そしてESG)は比較的少額の資産からより高い収益を上げる傾向にあるため、発行体の注目をさらに集める可能性があります。これらの分野は合わせて業界資産全体の27%を占めますが、収益はそれを上回る37%と健闘しています。アクティブ型ETFは総資産の2.6%から8%近い収益を上げており、最も有望かもしれません。この数字は年間約7.23億ドルとなり、バンガードの総ETFフィー収入に迫っています。

テーマ型も急速に成長しており、総資産の2.1%から5.7%の収益を上げています。ESG ETFの収益は資産シェアの1%と同等です。

推定フィー収益

開発チームはプレーン・バニラから移行

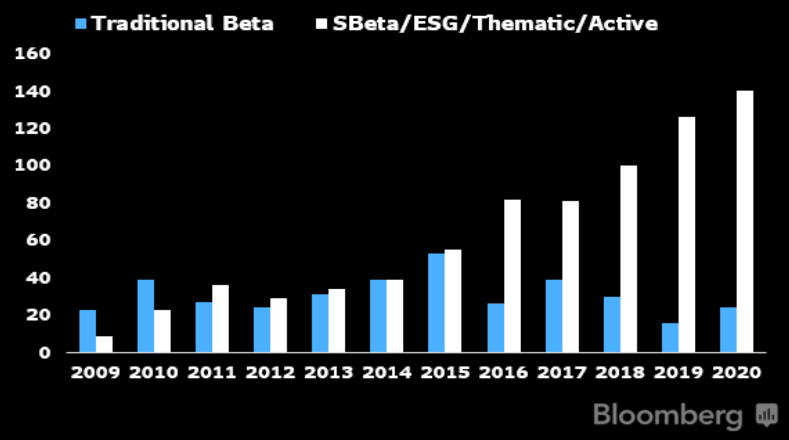

ETF商品開発チームは従来型ベータの組成を縮小し、代わりにスマート・ベータやテーマ型の分野を選好しています。最近までは、ETF市場が拡大する中で発行体が急速なスケールアップを図っていたため、ベータETF上場が「ニュー・アクティブ」ETFのペースを上回っていました。ところが、市場が飽和状態に近づき、大方の資金が最も安価なETFに向うようになり、発行体は商品ラインナップを多様化しています。我々の計算によると、今年上場した従来型ベータETFは24件に留まったのに対して、非伝統的な商品は140件と記録的な数字となりました。

新規発行体の市場参入で、独自の従来型ETFが投入されると予想しますが、その他の分野がそれを上回るペースで成長すると考えています。

ベータ対「ニュー・アクティブ」上場数

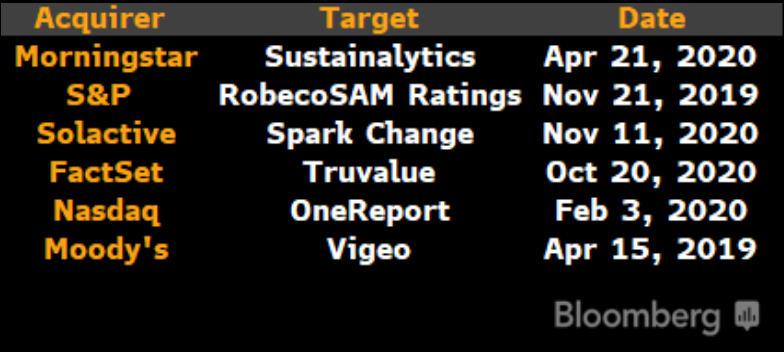

インデックス・プロバイダーがESGデータ提供企業買収を拡大

S&P Dow JonesやNasdaqなどのインデックス・プロバイダーは、ESG商品提供力を向上するためにESGデータ提供企業を買収しています。以前はほとんどのインデックス・プロバイダーがESGデータを第三者に頼っていましたが、自社で扱うことにより柔軟性が向上します。インデックス・フィーは対象となるアセット額に連動しているため、ESG投資の拡大によりこれらの買収は利益を見込める可能性があります。

格付け機関とインデックス・プロバイダーが皆ある程度、要素の定義に類似した方法論を用いるのと同様に、ESGデータへのアプローチは業界の成熟と共に収束していくと見ています。

最近のESGデータ提供企業買収