Read the English version published on December 08, 2020.

この記事は、ブルームバーグのリスク・投資分析部門・グローバルプロダクト・マネージャーのHugo Rodriguez Bautistaとコンテンツ(エンタープライズ)部門グローバルヘッドのBradley Fosterが執筆しました。

新型コロナウイルス感染症(COVID-19)により、世界のクレジット市場には、近年にない新たなストレスと不確実性がもたらされました。これとは対照的に、世界金融危機では、金融セクターの信用が徐々に低下し、それが他のセクターにも波及していきました。今回の危機では、多くのセクターにわたり、急激かつ劇的な信用力の低下が起こりました。運輸、小売、エネルギー・セクターでは比較的良好な見通しが示されていましたが、わずか数日のうちに、見通しはその後の数カ月間にデフォルトの波が来ることを示す危険信号に変わりました。この一連の急速な出来事は、信用格付けやデフォルトだけでなく、投資先にも影響を与えました。

2020年初の数週間、運輸セクターは安全な投資先のようにみられていました。実際、航空業界はインプライド・ボラティリティが低く、格付けの引き下げも少なく、株価も一貫して上昇傾向にあり、最も強いセクターの一つでした(図1)。

その後、新型コロナウイルス感染症が世界的に広がり始めました。

図1:ダウ輸送株20種指数のパフォーマンス 2019年1月~2020年2月

航空業界の企業のファンダメンタルズとバランスシートは一夜にして変わったわけではありませんが、市場の認識は変わりました。一連の世界的な渡航禁止措置とともに、トレーダーはオフィスから在宅勤務への大規模な移行を直に経験し、旅行業界への影響を即座に理解しました。バランスシートの最適化や適正なP/L比によって、燃料コストや企業の財務・負債などの指標は、引き続きこうした企業の信用度は高いとの見通しを示していました。しかし、世界的な旅行需要の落ち込みが大きく報道され、高いレベルのストレスと潜在的な流動性リスクが示唆されたため、債券価格はすぐに反応しました。このような市場データは、格付けの引き下げが行われるずっと以前に、市場の信用力に対する認識を素早く定量化することができるため、非常に価値があります。ブルームバーグが保有するこうしたデータを活用して、市場に影響を与えるイベン動向を注意深く見守り、広範囲にわたる企業やセクターでの同様の問題を特定する市場デフォルト予想確率(MIPD)を算出しています。

図2:US Global Jets ETFのパフォーマンスから、世界的なパンデミックに債券価格が素早く反応したことがわかります。場合によっては、クレジット・イベントが発生する45日前には、原市場のデータが格付けの引き下げを予測していたこともあります。

過去のデータを分析すると、特に2020年3月のような高ストレス期には、市場のイベントと信用格付けの変化に一貫したラグが見られます。例えば、複数の格付け会社は、新型コロナウイルス感染症の発生直前の2月にユナイテッド航空の信用格付けを確認し、見通しをポジティブにすることを再確認しましたが、格付けの引き下げを発表したのは3月下旬、場合によってはすでにリスクが周知されていた4月上旬でした。これは、MIPDの指標と比較して、30〜45日の遅れを示しています(図3)。従来の信用格付は、金融リスク管理において引き続き重要な役割を果たしていますが、世界的なパンデミックにより、格付データを補完し、信用リスクを管理・予測するための包括的なアプローチを提供する、市場データに基づく信用指標の必要性が高まっています。

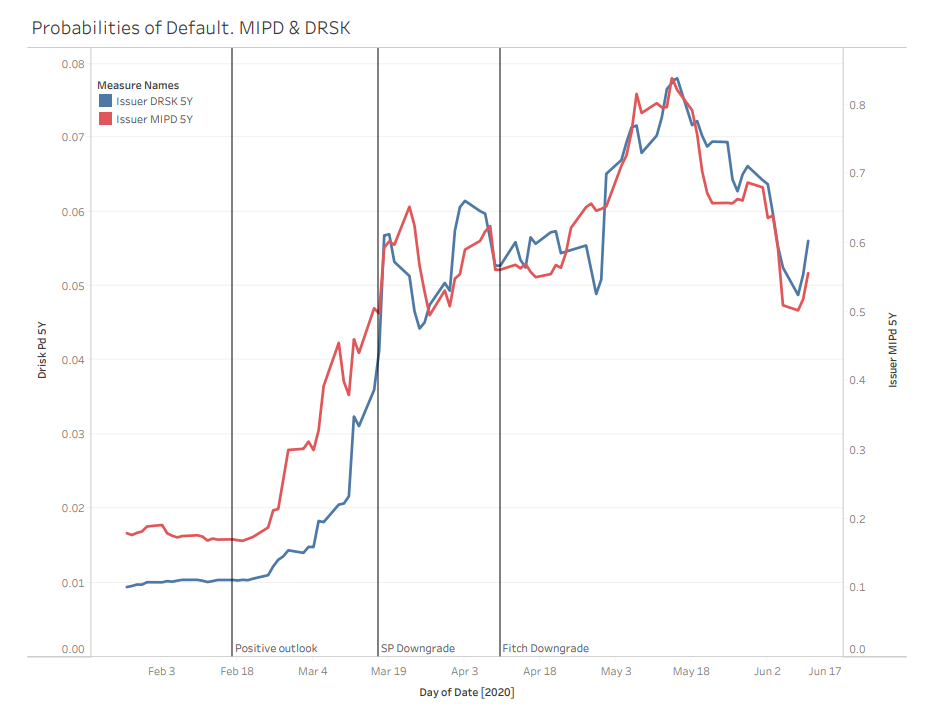

ブルームバーグでは、MIPDに加えて、DRSK(ブルームバーグ・デフォルトリスク)と呼ばれるデータソリューションで、資本構造データ、企業の財務情報、株価の組み合わせに基づいて発行体レベルのデフォルト率を算出しています。図3のチャートは、2020年3月のイベントに対してユナイテッド航空のMIPD、DRSK、そして信用格付けがどのように反応したかを示しています。MIPDとDRSKはいずれも、近い将来の格付けの引き下げとそれに伴う株価の変動を明確に事前に警告していました。混乱した市場では、リスクレベルは瞬時に変化する可能性があります。従って、市場センチメントの日々の変化を捉えるために、このような市場主導型の信用リスク指標を分析に組み込むことが不可欠です。

図3:新型コロナウイルス感染症による市場のボラティリティが高い期間中のユナイテッド航空のMIPD、DRSK、信用格付けの比較

しかし、このような分析は単なる理論上のものではありません。2020年にブルームバーグ主催のイベントに参加したブルームバーグの顧客約500人を対象にした調査によると、顧客は市場の示唆する信用力指標を組み込んで以下のような幅広いワークフローを持っていることがわかりました。

- CDS、企業のファンダメンタルズ・データ、インプライド・データの間のミスマッチを特定することで、早期にシグナルを生成し、得られるミスマッチから投資の機会を得る

- デフォルト予想確率を指標に加えることで、現在の市場環境に基づいて、ポートフォリオや投資の位置づけを理解する

- インプライド・データをモデルに組み込むことで、デフォルトモデル、予測損失、ストレスシナリオを充実させる

- 強力なクレジットおよびカウンターパーティ・リスク管理のモニタリングフレームワークを構築し、ポートフォリオに制限を設けることで、より高いリターンと低いリスクを実現する

一般的に、市場デフォルト予想確率を用いることで、企業のファンダメンタルズに基づいた伝統的なリスク分析を強化することができます。特に、このような市場が示唆する指標は、信用リスクやカウンターパーティ・リスクを積極的に管理するのに役立ちます。特に、1日の違いが財務上の損失に大きな影響を与えるような危機の際には、このような指標が必要になります。信用格付けに基づく従来の分析は遅れて変化する性質があるため、エクスポージャーを積極的に管理するには、マーケットが示唆する視点が必要です。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。