Read the English version published on January 15, 2026.

本稿は、ブルームバーグの債券インデックス・プロダクトマネジメント部門グローバル責任者、Nick Gendronが執筆しました。

2025年の債券市場のパフォーマンス・ハイライト

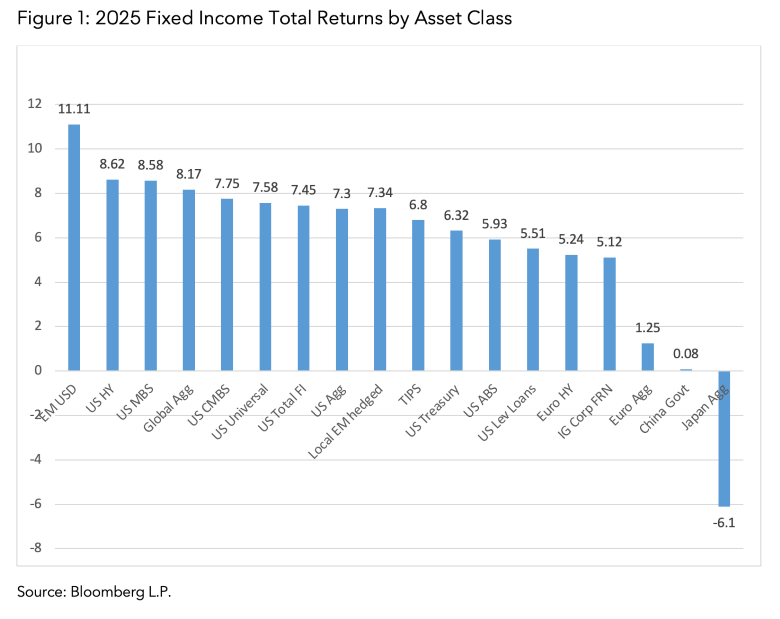

- 2025年の米国債券市場は、米国債利回りの低下と社債・MBSスプレッドの縮小を追い風に、2020年以来となる高いリターンを記録しました。米国総合債券インデックスのトータルリターンは7.30%に達しました。中でもMBSは際立ったパフォーマンスを示しました。2015年以来初めて米国投資適格セクターでトップとなり、トータルリターンは2002年以来最高の8.58%、超過リターンも2010年以来となる171ベーシスポイント(bp、1bp=0.01%)を記録しました。

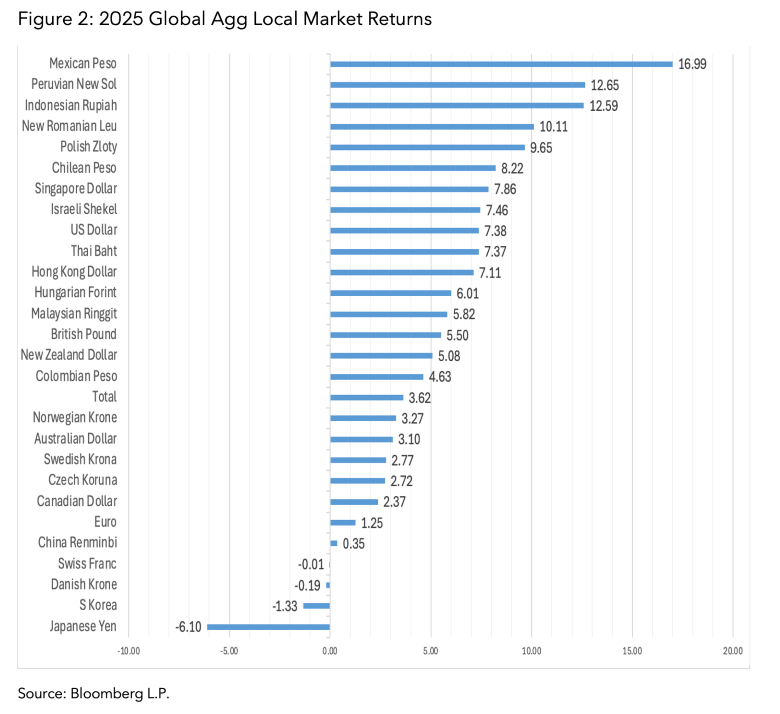

- グローバルでは、グローバル総合債券インデックスを構成する27通貨のうち23通貨で現地通貨建てリターンがプラスとなりました。その結果、同インデックスは2020年以来最高となる年率リターン8.17%(米ドルベース、為替ヘッジなし)を達成しています。米ドルの下落を背景に、多くの市場で米ドルベース(為替ヘッジなし)のリターンが大きく改善しました。

- ハードカレンシー建て新興国債は、すべての債券資産クラスの中で最も高いパフォーマンスを記録しました。新興国米ドル建てハードカレンシー総合インデックスの2025年リターンは12.16%と、2019年以来の高水準となっています。

- 米国ハイイールド債は3年連続で堅調なパフォーマンスを維持しました。2023年の8.19%、2024年の13.44%に続き、2025年のトータルリターンは8.62%となっています。

- 世界的に金利が低下する局面では、デュレーションの長いスプレッド資産が変動金利債をアウトパフォームしました。米国レバレッジド・ローン・インデックス(5.51%)はハイイールド債(8.62%)を下回り、投資適格変動金利社債インデックス(5.12%)も固定金利社債(7.77%)をアンダーパフォームしました。

- 米国債券市場の主要3指標の中では、米ユニバーサル・インデックスが最高のパフォーマンスを記録しました(7.58%)。ハイイールド社債、ハイイールド新興国債、144A債を組み入れたことで、米総合債券インデックス(7.30%)をわずかに上回っています。ユニバーサル・インデックスにTIPS、レバレッジド・ローン、その他の変動金利債を加え、米ドル建て債券資産を最も広くカバーする指標として新たに導入された米トータル債券市場インデックスは、2025年のリターンが7.45%となり、ユニバーサル・インデックスをわずかに下回りました。

プロダクトについて

分析サマリー

世界の債券市場は総じて堅調な一年となり、主要市場および多くの債券資産クラスで、1桁台半ばから後半のリターンを記録しました。利回りの低下とスプレッドの縮小によりリスク資産に追い風が吹く中、パフォーマンスをけん引したのは、相対的に信用力(格付け)が低く利回りの高いセグメントでした。中でも、新興国ハードカレンシー債(12.16%)と米国ハイイールド債(8.62%)が際立ったリターンを示しています。

信用力の高い市場も、金利低下局面の恩恵を大きく受けました。米国投資適格債市場では、米総合債券インデックスが7.30%上昇し、2020年以来最高のパフォーマンスとなっています。一方、変動金利セクターは、デュレーション・エクスポージャーの小ささが逆風となりました。投資適格変動金利社債は5.12%、レバレッジド・ローンは5.51%と、相対的に控えめなリターンにとどまっています。

2025年の米国債イールドカーブの動きは一様ではなく、満期ごとにリターンの差が大きく広がりました。市場が利下げ観測に傾く中、短期から中期ゾーンの国債利回りは大幅に低下しました。3カ月物は70bp低下して3.63%、2年物は78bp低下して3.47%、5年物も68bp低下して3.71%となっています。

一方、年限が長くなるにつれてラリーの勢いは弱まりました。10年債利回りは43bp低下して4.15%となったものの、タームプレミアムの圧力を背景に、長期ゾーンは限定的な動きにとどまりました。20年債利回りは8bp低下の4.78%、30年債利回りはむしろ5bp上昇して4.83%となっています。その結果、2025年はデュレーション戦略が奏功しましたが、最も高い効果が得られたのはイールドカーブの中期ゾーンでした。

7-10年セクターが8.40%と最も高いトータルリターンを記録し、5-7年セクターが8.18%で続きました。これらは、1-3年セクターのリターン(5.17%)を大きく上回っています。対照的に、20年超のエクスポージャーは低調でした。長期債のリターンは3.73%、20年以上のセグメントも4.59%にとどまり、投資開始時点の利回りが高かったにもかかわらず、長期資産がアンダーパフォームしたことが改めて示されています。

力強い上昇を見せた米国債とは対照的に、2025年の欧州国債市場は年間リターンが0.56%にとどまり、総じて低調な結果となりました。年末の平均利回りは2024年末の2.72%から2.94%へとやや上昇しましたが、デュレーションによる押し上げ効果が限定的だったことに加え、イールドカーブの長期ゾーンへの圧力が続いたことで、リターンは抑えられました。

パフォーマンスが最も良好だったのは中短期ゾーンで、1-3年セクターは2.29%、3-5年セクターは2.48%となりました。一方、10年以上の長期ゾーンは、米国市場で見られた長期債のアンダーパフォーマンスと同様に、3.80%のマイナスリターンを記録しました。

地域別では英国が際立ちました。高いキャリーとイールドカーブの動向が追い風となり、英国債は5.02%と堅調なリターンを記録しています。米国および欧州市場全体と同様、英国債でも中短期ゾーンのパフォーマンスが際立ちました。1-3年英国債は5.03%、5-7年セクターは6.24%と、15年超の長期ゾーン(3.71%)を大きく上回っています。

その他欧州地域を見ると、国別パフォーマンスにはそれほど違いはなく、リターンは0%から4%の間で、主要国の中ではイタリア(+3.21%)とスペイン(+1.57%)がリードした一方で、ドイツとオランダはそれぞれ1.59%と1.65%のマイナスリターンを記録し、出遅れが目立ちました。

グローバル総合債券インデックス

グローバル総合債券インデックスにとって2025年は際立った一年となりました。27の構成地域市場全体で、トータルリターンは8.17%(米ドルベース、為替ヘッジなし)と、2020年以来最高のパフォーマンスを記録しています。現地通貨ベースでマイナスとなったのは4市場にとどまり、地域的に見ても幅広くプラスのリターンが見られました。

相対的に利回りの高い市場がけん引し、中でもメキシコは現地通貨ベースで16.99%と異例のリターンを記録し、ペルー(+12.65%)とインドネシア(+12.59%)も堅調でした。このように幅広い市場でプラスのリターンが得られたことは、世界的に緩和的な金利環境を反映するとともに、先進国および新興国の債券市場に分散投資することの有効性を改めて示しました。

一方で、主要市場間のパフォーマンスのばらつきは依然として大きい状況が続きました。ユーロ圏(+1.25%)、中国(+0.35%)、韓国(-1.33%)、日本(-6.10%)など、いくつかの主要市場ではリターンが低水準または完全にマイナスとなりました。

中でも日本は、総合債券インデックスが2年連続でマイナスとなり、過去6年間で5年がマイナスリターンとなりました。直近2年間の累計リターンはマイナス9.02%に達しており、引き続きグローバルな債券パフォーマンスの重しとなっています。こうした逆風にもかかわらず、グローバル総合インデックスの約45%を占める米ドル市場の比重が決定的な役割を果たしました。米国エクスポージャーは7.38%のリターンを記録し、日本や欧州、中国の低調なパフォーマンスを十分に補い、同インデックス全体の堅調さを支えています。

グローバル総合債券インデックスを主要セクター別に見ると、為替ヘッジなし・米ドルベースでは社債が10.30%と最も高いリターンを記録しました。これに続き、証券化債(9.71%)、政府関連債(9.16%)、国債(6.82%)となっています。為替ヘッジありの米ドルベースで見ると、証券化債が7.86%と最も高いリターンを記録しました。これに続き、社債が7.08%、政府関連債が4.43%、国債が3.52%となっています。

グローバル総合債券インデックスは2025年に7.4兆ドルの債券を新たに組み入れ、現在では31,458銘柄を構成し、想定残高は78.1兆ドル、時価総額は74.6兆ドルに達しています。2025年の時価総額および為替の変動、ならびにインデックスの入れ替えを反映し、グローバル総合債券インデックスで最大の比率を占める米ドル建て債券の構成比は0.83ポイント低下し、45.25%で年を終えました。一方、日本円建て債券の構成比も1.38ポイント低下して7.95%となっています。これに対し、ユーロ建て債券の構成比は1.40ポイント上昇し、23.24%となりました。その他の通貨は概ね安定的に推移しています。

米国総合債券インデックス

米国総合債券インデックスのリターンは2024年の1.25%から2025年には大幅に改善し、5年ぶりの高水準7.30%となりました。マイナス13.01%を記録した2022年の歴史的な下落から回復を続け、それ以来の累計上昇率は現在、14.65%となっています。

主要セクター全般でプラスとなり、なかでも米国住宅ローン担保債(MBS)は8.58%と、2002年以来となる高いリターンを記録しました。これに続き、政府関連債券が7.91%、社債が7.77%、商業用不動産担保証券(CMBS)が7.75%、米国債が6.32%のリターンとなりました。一方、資産担保証券(ABS)は、セクター特性としてデュレーションが短い(2.85年)ことが影響し、トータルリターンベースでは5.93%と、相対的に伸びが限定的となりました。

超過リターンベースではすべてのセクターがプラスとなり、なかでも米国住宅ローン担保債(MBS)は、米国債に対して171ベーシスポイントの超過リターンを上げ、最大の寄与セクターとなりました。これは、2010年に225ベーシスポイントの超過リターンを記録して以来、最も高い年間の超過パフォーマンスです。一方、社債および政府関連債も、それぞれ147ベーシスポイント、119ベーシスポイントと、力強い超過リターンを示しました。その他の証券化商品セクターでは、商業用不動産担保証券(CMBS)が103ベーシスポイントと、資産担保証券(ABS、55ベーシスポイント)を上回りました。

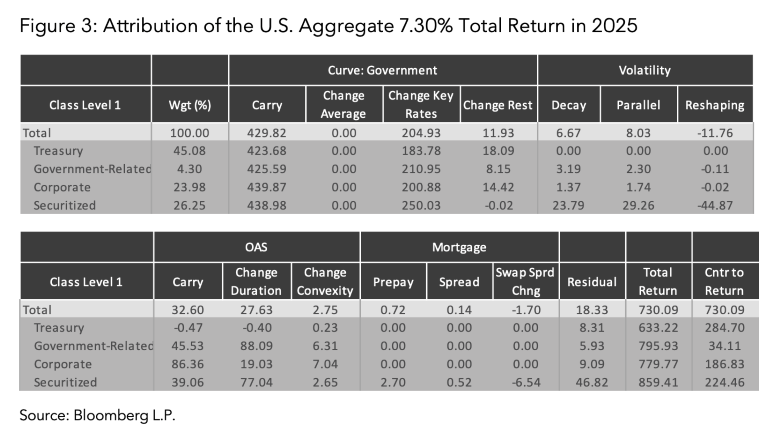

また、米国総合債券インデックスの年率7.30%のリターンについては、PORTアトリビューションモデルを用いることで、金利カーブの動き、キャリー、スプレッドの変動といった要因別にパフォーマンスを分解することができます(図表3)。図表の「Curve: Government」セクションでは、金利カーブのキャリー、パラレルシフト、ならびに形状変化によるリターン寄与度を示しています。このうち、カーブ・キャリーはクーポン収入に起因するリターンと位置付けられ、2025年には合計で+429.8ベーシスポイントの寄与となりました。

金利カーブ全体で水準が概ね低下する局面において、パラレルシフト、カーブの形状変化、ならびに残差要因を合算したリターン寄与は、+216.9ベーシスポイントとなりました。その他のリターン構成要素を見ると、ボラティリティ(コンベクシティ)は-2.9ベーシスポイントのマイナス寄与となった一方、2025年はスプレッド(OASセクション)が全般的にタイト化する中で、スプレッドの変動による寄与が+27.6ベーシスポイント、さらに米国債カーブに対するスプレッド資産のキャリーが+32.6ベーシスポイントの寄与となりました。 2025年のトータルリターンに対する残りの寄与は、MBSの期限前返済およびスプレッド要因による-0.9ベーシスポイントと、残差要因による+18.3ベーシスポイントでした。

BCLASSレベル1における詳細は、合計値の下に示されている4行で確認することができます。トータルリターンへの寄与度(「Cntr to Return」)では、2025年において米国債が284.7ベーシスポイント、証券化債が224.5ベーシスポイントと、いずれも高いリターン寄与を示しました。

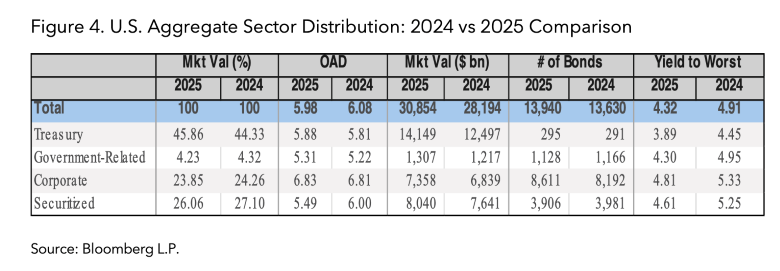

2025年を通じて、米国総合債券インデックスには純増で310銘柄が追加され、構成銘柄数は合計13,940となりました。また、同インデックスの時価総額は28.2兆ドルから30.9兆ドルへと拡大し、発行残高も30.9兆ドルから32.5兆ドルへと増加しました。デュレーションは6.08年から5.98年へとやや短縮した一方、利回りは59bp低下して4.32%となりました。

セクター別分布では、米国総合債券インデックスに占める米国債の比率が、2024年末の44.3%から2025年末には45.9%へと拡大し、5年連続の上昇となりました。その結果、2025年末時点における政府関連、社債、証券化の各セクターは、時価総額ベースの構成比がそれぞれ4.23%、23.85%、26.06%へと低下しました(図表4)。

社債:投資適格およびハイイールド

2025年もハイイールド債は、債券資産クラスの中で引き続き最も高いパフォーマンスを示したセクターの一つとなり、例外的とも言える数年にわたる好調な推移をさらに延ばしました。米国ハイイールド債の年間リターンは8.62%となり、2023年の13.44%、2024年の8.19%に続く形で上昇基調を維持し、過去3年間の累計リターンは33.32%に達しました。

こうした持続的なパフォーマンスは、高水準のキャリー、安定したファンダメンタルズ、根強いリスク選好という強力な組み合わせを背景としており、加えて、市場は引き続き抑制されたデフォルト動向と規律ある新規発行の恩恵を受けています。バリュエーションがさらに引き締まるにつれ、2025年の平均利回りは2021年以来最低の6.53%となり、堅調な需要と、サイクルにおけるスプレッドの縮小度合いの双方が浮き彫りになりました。

米国以外では、ハイイールド債のパフォーマンスはよりばらつきが見られたものの、全体としては引き続き堅調でした。ユーロ圏のハイイールド債市場は、2025年に5.24%のリターンとなり、2023年および2024年の力強い実績には及ばなかったものの、金利環境が追い風とならない局面においても、インカム主導でプラスのリターンを確保しました。

これに対し、グローバルのハイイールド債投資家は為替要因の恩恵を受け、米ドル安を背景に、為替ヘッジを行わないグローバル・ハイイールド債市場は2025年に12.06%のリターンを記録しました。総合すると、2025年の債券市場においてもハイイールド債は再びパフォーマンスの中核を担い、利回り低下局面と良好な信用環境の下で、リターン志向のアロケーションとしての魅力を改めて示しました。

一方、投資適格社債も2025年に堅調なリターンを確保しましたが、その主因は利回り低下を背景としたデュレーション・エクスポージャーであり、スプレッドの動きはより安定化的な役割を果たしました。米国総合債券インデックスに含まれる米ドル建て社債は、2025年に7.77%のリターンを記録し、2024年の2.13%から大きく改善しました。これは、同セクターの平均デュレーションが約7年と比較的長く、金利低下局面における債券市場のラリーの恩恵を投資家が享受できたためです。

信用スプレッドは、年初の80ベーシスポイントから、途中に変動局面を挟みながらも、年末には78ベーシスポイントとややタイトな水準で終了し、通年では比較的安定した推移となりました。スプレッドは4月初旬に一時119ベーシスポイントまで拡大したものの、その後は巻き戻しが進み、堅調なファンダメンタルズと安定した需要を背景に、年末まで72ー85ベーシスポイントの水準で安定的に推移しました。

超過リターンベースでは、米国投資適格社債は2025年に米国債を119ベーシスポイント上回り、堅調な実績となったものの、過去2年間に記録された例外的に高い超過リターンには及びませんでした。セクター別では、金融セクターが166ベーシスポイントの超過リターンでパフォーマンスを牽引し、これに公益事業(110ベーシスポイント)、資本財・工業セクター(93ベーシスポイント)が続きました。

欧州では、金利環境がより厳しい中、投資適格社債のトータルリターンは3.03%にとどまり、米国を下回ったものの、政府債に対する相対的なパフォーマンスはより良好な結果となりました。欧州社債は、2024年末の102ベーシスポイントから2025年末には78ベーシスポイントへとスプレッドが大きく縮小したことを背景に、欧州国債を226ベーシスポイント上回るパフォーマンスとなりました。

欧州におけるセクター別のパフォーマンスでは、金融セクターおよび公益事業セクターが主導し、それぞれ247ベーシスポイント、255ベーシスポイントの超過リターンを記録しました。一方、資本財・工業(インダストリアル)セクターも依然として堅調な水準を維持したものの、203ベーシスポイントと、これらのセクターを下回る結果となりました。

新興国市場

新興国市場のハードカレンシー債は2025年に極めて高いパフォーマンスを示し、世界の債券市場全体の中でも、最も好調なセグメントの一つとして際立つ結果となりました。新興国ハードカレンシー総合債券インデックスは、米ドルベース(為替ヘッジなし)で12.16%のリターンを記録し、同指数が18.14%上昇した2012年以来となる高い年間実績となりました。

こうしたパフォーマンスは、米国利回りの低下、クレジットスプレッドの縮小、ならびに高利回り資産に対する投資家需要の底堅さという追い風が重なった結果であり、地域や信用格付けの階層を問わず、幅広くトータルリターンを押し上げました。

ハードカレンシー債ユニバースにおいては、米ドル建て債券が2025年に11.11%のリターンを記録しました。地域別では、マクロ経済ファンダメンタルズの改善とスプレッド圧縮を背景に、米州地域が13.59%の上昇と明確にパフォーマンスを牽引しました。

また、EMEA地域も米ドルベース(為替ヘッジなし)で12.69%と堅調な実績を示しました。一方、アジア地域は、信用環境が比較的落ち着いた状況にあったものの、インカム収入の下支えを受け、9.09%と引き続き良好なリターンを確保しました。これに対し、ユーロ建ての新興国市場債はパフォーマンスが相対的に振るわず、汎ユーロ新興国ハードカレンシー・インデックスは、ユーロベース(為替ヘッジなし)で5.11%のリターンにとどまりました。この結果は、2025年におけるハードカレンシー新興国債投資において、建値通貨と地域構成の双方がパフォーマンス形成において極めて重要であることを改めて示しています。

一方、現地通貨建ての新興国市場債は2025年に例外的なパフォーマンスを示し、主に通貨高の進行と良好な金利環境を背景に、大きな成果を上げました。EM現地通貨建て国債10%国別キャップ・インデックスは、米ドルベース(為替ヘッジなし)で16.57%のリターンを記録し、18.19%を達成した2009年以来となる高い年間実績となりました。これに対し、同インデックスの米ドルヘッジ版のリターンは7.13%にとどまり、トータルリターンにおける為替変動の寄与が極めて大きいこと、ならびに為替ヘッジを行わなかった投資家にとって、ドル安がパフォーマンスを大きく押し上げたことが改めて示されました。

地域別の結果を見ても、為替要因の重要性は一層明確となっています。米州地域は、複数の中南米通貨に対する顕著な米ドル安を背景に30.98%と急伸しました。一方、EMEA地域も、南アフリカが40.99%という際立ったリターンを記録したことに牽引され、26.95%と力強い上昇となりました。

アジア地域ではパフォーマンスにばらつきが見られ、マレーシア(+16.60%)とタイ(+16.25%)は、為替および金利環境の好転を追い風に堅調なリターンを確保した一方、中国(+4.54%)とインド(+2.37%)は、為替上昇が相対的に限定的で、国内政策の方向性が分かれる中、パフォーマンスは抑えられました。ただし、インドについては、現地通貨ベースでは6.67%と堅調な実績となりました。全体的に見ると、概ね追い風となるグローバル環境の下にあっても、現地通貨建て新興国市場では国ごとのリターンの分散が大きく、地域別および通貨別にアクティブなポジショニングを行うことの重要性が改めて示されました。

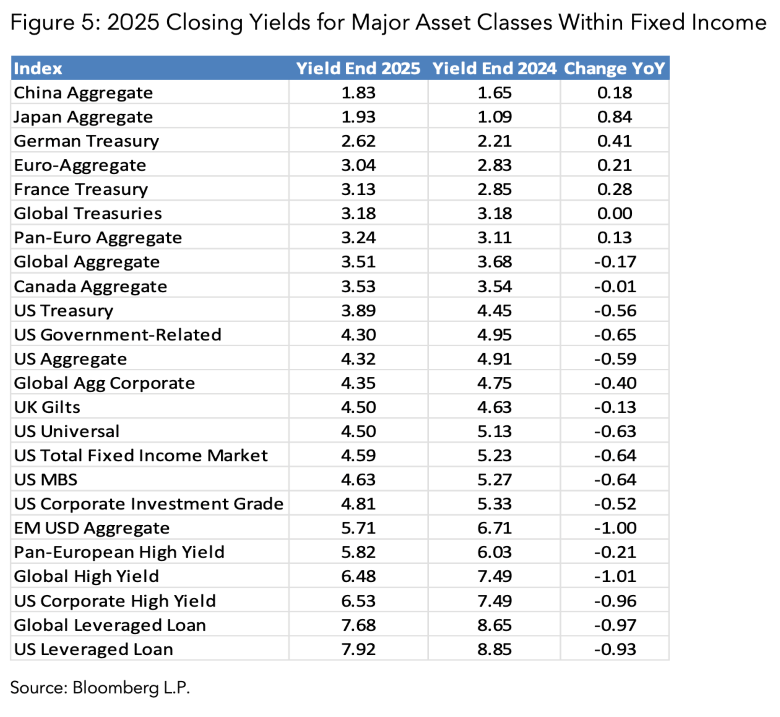

債券市場全体の利回り水準

債券市場全体の利回り水準は、2025年末時点において、直近のヒストリカルな基準と比べると依然として高い水準を維持していました(図表5)。もっとも、年を通じて金利が低下し、リスク選好が改善する中で、ほとんどのセクターでは利回りが大きく低下しました。

コア国債市場および総合債券市場の利回りは3%前半から半ばの水準にあり、グローバル総合債券インデックスは年末時点で3.52%、米国債は3.89%となりました。一方、投資適格債を中心とするセクターでは、相対的にやや高い利回りが提供され、米国社債および証券化資産の利回りはおおむね4.5%から5.0%の水準に位置しました。市場全体では幅広いラリーが見られたものの、利回り水準は依然としてセグメント間で明確に分かれており、信用力の高い資産とリスクの高い資産との間では、インカム水準における明確なトレードオフが維持されました。

市場の中でも高利回り領域では、利回り圧縮がさらに進展する兆しが見られた一方で、クレジット資産や変動金利資産は、引き続き相対的に高いインカムを提供しました。米国およびグローバルのハイイールド債は、2025年に約100ベーシスポイントの利回り低下を経て、年末時点では6%台半ばの水準で着地しました。一方、新興国市場の米ドル建て債の利回りは5.71%となりました。レバレッジド・ローンは引き続き債券市場の中で最も高い利回りを提供するセグメントとなり、変動金利クーポンの特性と高水準にある政策金利に支えられ、グローバル・ローンは7.68%、米国ローンは7.92%で年を終えました。もっとも、利回り水準は年を通じて約100ベーシスポイント低下しています。

総じて、2025年末の利回り環境は、金融環境の緩和を受けて利回り低下を織り込んだ市場を反映する一方で、債券市場全体としては、依然として幅広く投資可能なインカム機会を提供している状況を示しました。

詳細分析

2025年の市場パフォーマンスに関するより詳細な分析については、ブルームバーグ・インテリジェンス(BI)チームが、セクターレベルでの詳細な検証に加え、2026年に向けた見通しを含む幅広いレポートを発行しています。これらの情報は、ブルームバーグ ターミナルのBI STRAT<GO>からご覧いただけます。さらに、米地方債、カナダドル、米国レバレッジド・ローン、中国債券市場の月次レポートもご参照ください。すべてINP<GO>から閲覧可能です。

免責事項

本配信に含まれるデータおよびその他の情報は、例示のみを目的とし、「現状のまま」提供されます。法的拘束力を持たず、かつ、金融商品に関する助言ではなく、事実情報の提供と見なされます。BLOOMBERGおよびBLOOMBERG INDICES(「当インデックス」)は、ブルームバーグ・ファイナンス・エル・ピー(「BFLP」)の商標またはサービスマークです。BFLPおよびその関連会社(当インデックスの運営会社であるBISLを含みます)、またはそのライセンサーは、当インデックスのすべての所有権を有します。ブルームバーグ・エル・ピー(「BLP」)またはその子会社は、BFLP、BISLおよびその子会社にグローバルマーケティング業務および運用支援・サービス業務を提供しています。特定の特徴、機能、商品およびサービスは、高度な投資判断能力のある機関投資家のみを対象としており、法的に認められている場合にのみ提供されます。ブルームバーグ(以下に定義する)は、本資料を承認もしくは推奨するものではなく、本資料に記載されたいかなる情報の正確性もしくは完全性を保証するものではなく、本資料により得られる結果について明示・黙示を問わず何ら保証するものではなく、かつ、法律によって許される最大の限度で、本資料に関連して起因するいかなる傷害もしくは損害についても一切の責任を負いません。本サービスまたはインデックスのいかなる事項も、ブルームバーグによる金融商品の勧誘、投資助言や推奨(すなわち、「売り」、「買い」、「中立」に関する推奨、または特定利益が関与するその他の取引への参入もしくは非参入に関する推奨)を構成するものではなく、そのように解釈されるべきではありません。本インデックスを通じて提供される情報は、投資判断の根拠となる十分な情報とみなされるべきではありません。本インデックスまたは本資料に記載されるすべての情報は中立的なものであり、特定の個人、法人、または団体の利益を勘案したものではありません。このリストに記載されていない商標やサービスマークがあったとしても、ブルームバーグはその名称やマーク、ロゴに対する知的財産権を放棄するものではありません。本資料では、ブルームバーグはBLP、BFLP、BISLおよび/またはその関連会社を含みます。

BISLは、英国およびウェールズにおいて登録番号08934023で登録され、所在地は英国・ロンドン・クイーン・ヴィクトリア・ストリート3番地、EC4N 4TQです。BISLは、ベンチマーク管理者として金融行動監視機構(FCA)により承認・規制されています。© 2026 Bloomberg. 無断複写End10falseStart202false・End20falseStart303false複製End30falseStart404false・End40falseStart505false転載を禁じます。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。