Read the English version published on April 04, 2023.

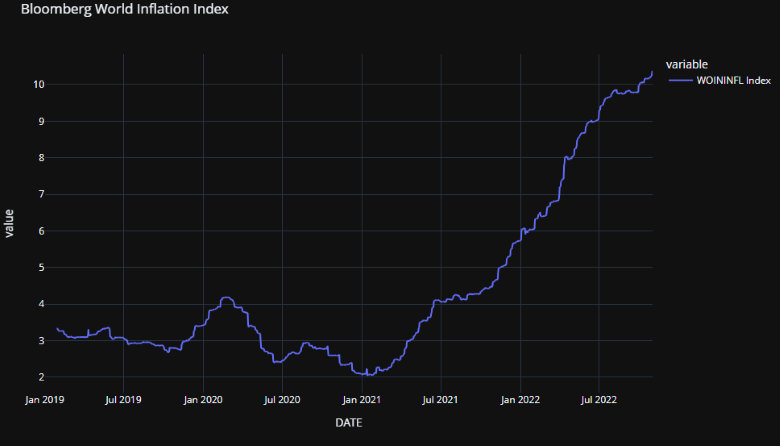

COVID-19危機の余波を受け、このところ、ますます世界経済におけるインフレ圧力は高まっています。パンデミックによるサプライチェーンの一時的な混乱と考えらえたものから始まり、ウクライナ戦争でその状況は悪化し、一過性のインフレというシナリオから、インフレがより構造的なものになる可能性があるというシナリオへと変化してきました。事実、当初は一時的な原因による影響だと説明されていた前述のインフレ圧力は、エネルギー移行や労働力の行動変化(例:労働者の大量自主退職)などより長期的な影響を受けて悪化しています。

投資家はどのようにポートフォリオのインフレ感応度をモニターできるのでしょうか。また、中・長期的に高インフレレジームの到来が予想される中、最も大きな影響を受ける要因に対してどのようにリスクをヘッジできるでしょうか。リサーチにアクセスすると、これらの質問に対する回答と、ブルームバーグのBQuant エンタープライズ・プラットフォームを使用した詳細な分析の構築方法がご覧いただけます。

1990年代以降、欧米諸国は超低インフレレジームの恩恵を受けてきましたが、それは一部で中央銀行による金利のゼロ近辺(時には日本のようなマイナスとなるケースも)までの引き下げにつながりました。同時に、リスクコストも自動的に低下しました。低インフレレジームは、多くの要因に支えられてきましたが、今や逆戻りしつつあるように見受けられます。

- グローバリゼーション:国際的な市場開放とグローバル化の長く安定したプロセスは、今では逆戻りしつつあるようです。背景には、世界各国でのポピュリズムやナショナリズムの復活や、主要国(中国・米国)間の関税および貿易摩擦の高まりがあります。

- 安価なコスト労働力:さらにグローバル化および労働力の可動性によって低コスト労働力へのアクセスが容易になりました。グローバル化の巻き戻し(ナショナリズム/ブレグジット)や、中国と米国間の継続的な商業的緊張により、低コスト労働力へのアクセスは阻害されています。

- ロボット化と労働生産性の向上:同時に、主に熟練労働者とロボット化がもたらした労働生産性の向上は、欧米の一部地域では横ばい、あるいは低下しており、相対的に労働コストの上昇を招いています。

- 構造的失業率:しばらくの間、無視できない水準の失業率の継続と女性就業率の歴史的な上昇によって、低コストの労働力プールは拡大しました。こうした傾向は、人口の減少や高齢化、歴史的な低失業率の影響もあり、欧米諸国の大半では元に戻りつつあります。

- 低価格のエネルギー:70年代のオイルショック以降、エネルギー価格は右肩下がりに推移してきました。しかし、最近ではエネルギー価格が大幅に上昇するとともに、ボラティリティーも高まっています。化石燃料の埋蔵量減少に伴い、この傾向は今後も続くと思われます。さらに、エネルギー転換の影響で当面は構造的にコストの高い代替エネルギーへの移行が進むと予想されます。

- 低金利:各国の金融政策は、成長を促進し借入コストを下げるため、基準金利をゼロ水準まで引き下げてきました。しかし、インフレ圧力、財政赤字の拡大、生活水準危機の中で税制改革の余地が比較的小さいことなどを受け、現在、金利は急上昇しています。

- 高成長:これらの要因はすべて長期的に安定した経済成長の恩恵を受けてきましたが、それが今や危機にさらされ、インフレ見通しにも影響を及ぼしているのです。

ブルームバーグのクオンツリサーチャーが、2023年のインフレシナリオを予測する新しいリポートを発表し、ブルームバーグのBQuant エンタープライズ・プラットフォームを使用した詳細な分析の構築方法を紹介しています。中長期的に高インフレレジームの中、最も大きな影響を受ける要因に対してどのようにリスクをヘッジできるか、業界エコノミストとクオンツリサーチャーがご紹介します。

本稿はBQuantコミュニティーのヘッド、Sandrine Foldvariが執筆しました。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。