BloombergNEF

Read the English version published on October 28, 2022.

この分析はブルームバーグNEF(BNEF)によるもので、ブルームバーグ ターミナルに最初に掲載されました。

今日の蓄電池や太陽光発電のバリューチェーンは大半が中国に集中していますが、欧米諸国の政府が独自の調達方法を確立すれば、変化が訪れるかもしれません。米国や欧州連合(EU)諸国は現在、国内・域内におけるクリーンエネルギーの生産拡大に向けて、補助金の投入や徹底した保護貿易政策に取り組んでいます。巻き返しを図るには、困難が伴う上に多額の費用も必要になるでしょう。それでも、実現すれば、より多様化した、回復力の高いグローバル・サプライチェーンと(当然ながら)雇用が創出される可能性があります。とはいえ、国内・域内調達を進めることは、近年のような規制が緩い自由貿易から別の道への逸脱を意味します。このような移行が多くの摩擦を生んでいます。

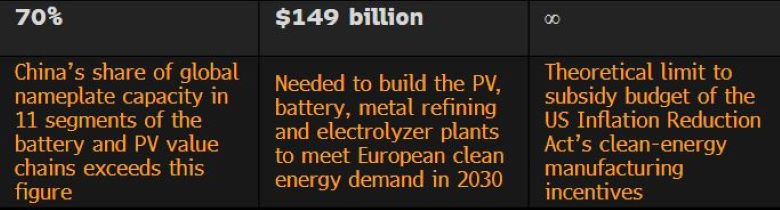

数字で見るサプライチェーン

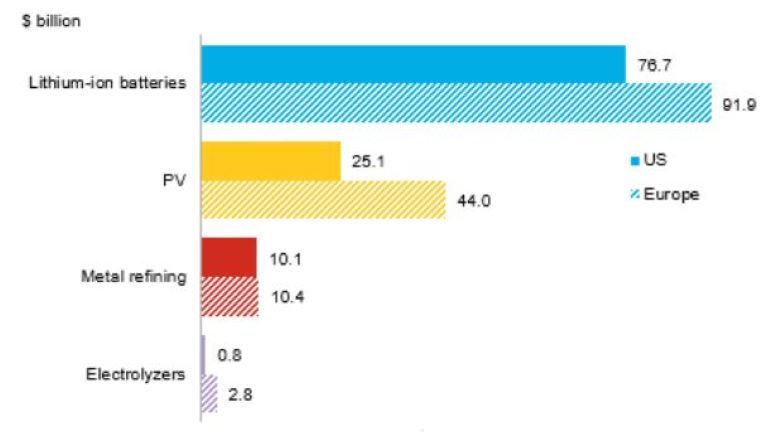

2030年ローカルでのクリーンエネルギー生産需要を満たすために必要な新規生産施設の初期費用

(注記:米国および欧州における既存の生産能力に基づきます。欧州にはEU非加盟国も含まれます。すべての需要を国内施設で満たす場合を想定しています。)

- 太陽光発電と蓄電池のバリューチェーンにおける11分野について、中国の生産能力による世界全体に占めるシェアは70%を超えています。また、中国の太陽光発電メーカー各社は東南アジア諸国からも販売を展開しているほか、アップストリームの蓄電池向け金属鉱山を保有していたり、新しい生産拠点の建設に欠かせない主要機器の供給を制御していたりします。

- 1カ国への集中はサプライチェーンの脆弱(ぜいじゃく)化を招くことから、国内・域内調達は将来的なリスクに対するヘッジといえます。また、エネルギー移行が勢いを増す中、政治家は経済価値の活用も視野に入れています。

- 生産拠点の移行には多額の初期費用が必要です。2030年に国内・域内の需要を満たせるだけの太陽光発電、蓄電池、および電気分解装置のための生産拠点を建設するには、欧州で1490億ドル、米国で1130億ドルの費用がかかります。運用費を考慮すれば、さらに金額が上がるでしょう。

- エコシステムを構築するということは、生産施設への設備投資の話にとどまりません。欧米にはソーラーインゴットや黒鉛陽極の生産施設を運営するための専門知識はほとんどありません。太陽光発電ガラスなどの材料もありません。中国への投資が制限されれば、ノウハウ不足や材料不足は克服しがたい課題となるでしょう。

- 欧米諸国の政府は動きを進めていますが、現在は米国がリードしています。米国のインフレ抑制法(IRA)に基づく理論上無制限の製造補助金によって、風力発電、蓄電池、太陽光発電に多大な投資が促進されるはずです。一方で、EU諸国は蓄電池や電気分解装置の製造に多額の費用を払っています。

- 蓄電池は概して政治家が国内・域内調達を最も熱望している分野で、IRAの制定以降、米国は全面的に製造奨励金を引き上げています。しかし、国内・域内調達には多額の費用が伴うため、クリーンエネルギー価格を継続的に下げていくペースは確実に鈍化することになるでしょう。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。