Read the English version published on May 24, 2021.

新型コロナウイルス危機によって世界中が突然、新常態への対応を余儀なくされることになりました。生命保険会社の場合、パンデミック(世界的大流行)は、事業活動から顧客や従業員、投資家までを混乱に陥れました。その脅威の規模や期間、程度は不明でしたが、保険会社は市場のボラティリティの高まりや経済の先行き不透明感、そして明確さが欠けていた規制当局による救済策の可能性などにも直面しました。

アジア太平洋地域の生命保険会社はパンデミックに伴う数多くの課題に適応せざるを得ませんでしたが、その中には直接的な業務への影響だけでなく、場合によってはソルベンシー問題もありました。課題の多くはコロナ危機によって直接もたらされたものだったといえますが、規制面での不透明感や格付け機関による頻繁なレビュー、低金利環境の問題など、コロナ危機以前からあった課題もあります。

パンデミックが始まった当初、世界銀行は2020年3月にパンデミックは「十分に保険会社のリスク許容の範囲内」として、このような危機状況は資本とソルベンシー規則の想定内だと述べました。保険セクターは一般的に、パンデミック環境でも、それまでに築かれた健全な資本構造と高いソルベンシーレシオによって十分に対応できるとみられていたのです。しかし、生保各社は、引き続き、レジリエンス分野に焦点を絞っています。

保険事業モデルの中核は常に、資産と将来の負債をマッチさせることですが、パンデミックの結果、経済先行きが不透明になり、長期にわたる低金利環境が続くことが予想されて、資産と負債のマッチングがさらに難しくなっています。その結果、投資リターンを求める保険会社はこれまで回避してきたような資産クラスや金融商品も考慮せざるを得なくなっています。一方で、多くの企業は、IFRS第9号と第17号の要件順守義務の期限が延期されたとはいえ、必要とされる変更による事業への影響がこれまで予想されていた以上となる可能性が高まっていることを認識しています。

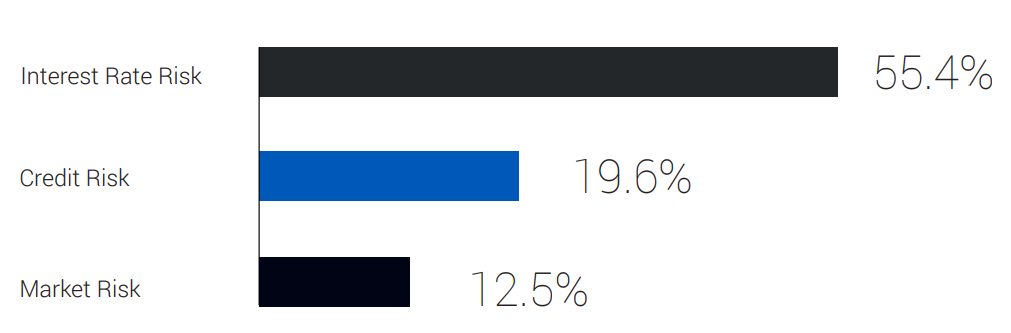

生保が挙げる最大のリスク

こうした懸念に照らし、生保各社の目先の行動と長期的なレジリエンスを考慮した上で、この調査はRegulation Asiaがブルームバーグと共同で行った調査結果をまとめたもので、生保各社が直面する足元の経済・市場・信用状況を業界の視点から掘り下げ、ストレス状況が続くことで、今後、個々の保険会社に対する圧力が再び強まるのかどうかを検討します。

この調査には、アジア太平洋諸国12カ国41社の生命保険会社の経営陣87人を対象に行ったアンケート調査結果が含まれています。調査結果にはグローバル規模の企業から地域密着型企業、国内企業の生保が含まれ、1対1のインタビューも行われました。

日本のある生命保険会社のシンガポール部門の最高リスク責任者は「最大のリスクは依然として、そしてこれからもおそらく、金利リスクだろう。我々は『長期低金利』環境に備える必要がある。これは当社の資産・負債管理に影響を与えており、我々は非常に注意深くモニターしている。そしてこれは、最終損益と、当社の準備金および保険義務の管理方法に非常に大きな影響を与えている」と述べています。

実際、この調査に参加したアジア太平洋地域の生保経営幹部は、生保事業にとって金利リスクが長期的投資リスクのなかでは飛び抜けて大きなものであると認識しており、回答者の半数以上(55.4%)が金利リスクを最大リスクとして挙げています。その他、信用リスクを最大リスクとして挙げた回答者は19.6%、市場リスクを挙げた回答者は12.5%でした。一般的に、生保が低金利を補うためにより高いリターンを求めるようになれば、地域全体でより流動性の低い投資にシフトすることになります。しかし、調査結果では流動性リスクを大きなリスクとして挙げた回答者はわずか3.6%でした。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。