Read the English version published on January 11, 2011.

本稿は、Alexandra Harris と William ShawがEdward BolingbrokeとTasos Vossosの協力を得て執筆し、ブルームバーグターミナルに掲載されたものです。

今や金融システムに完全に組み込まれ、運用会社やトレーダーから企業の財務責任者までが幅広く使用するLIBOR(ロンドン銀行間取引金利)参照デリバティブをどうやって減らすのか。これはLIBORの廃止を目指す各国規制当局が最も頭を悩ませている課題の1つです。

米国の金利スワップ、先物、オプション市場は世界で最も流動性が高い市場です。米規制当局は、それらの市場で現在LIBORを参照している商品は徐々に新ベンチマークを参照する商品に移行すると過去3年にわたり説き続けてきました。米国でLIBORの代替として推奨されているのはSOFR(担保付翌日物調達金利)です。

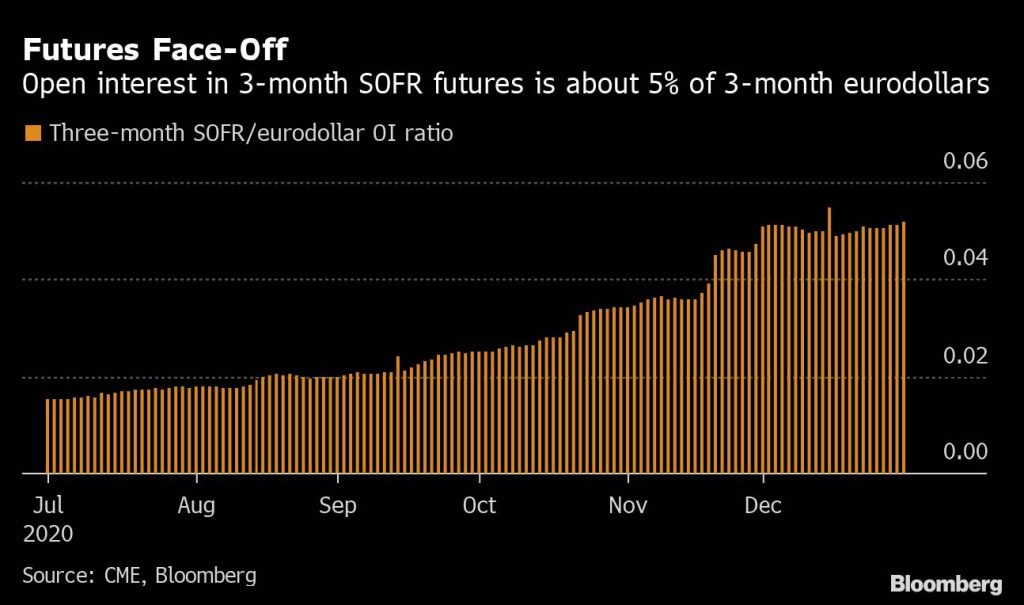

しかし、LIBOR参照取引はなくなりませんでした。その上、代替商品の普及も遅々として進みませんでした。一部では進捗が見られたとはいうものの、例えば3カ月SOFR先物の2020年12月の平均建玉は、ユーロドル先物の平均建玉の約5%に過ぎませんでした。LIBOR移行については最近1つの大きな山を越え新商品の取引が一気に加速すると期待されていましたが、これまでのところは比較的緩やかな増加にとどまっています。

米連邦準備制度理事会(FRB)が新規契約におけるLIBORの利用を中止すべき期限として設定した2021年末が刻々と近づく中で、進捗の遅れが円滑な移行を目指す努力に水を差し、金融システムの安定性に対するリスクとなるのではないかとの懸念が出始めています。2020年11月にはSOFRへの以降が難しいレガシー契約に関してLIBOR廃止の延期が発表されましたが今後はこのような措置の追加が見込めない一方で、法律による救済措置についても議会審議が進まず、規制当局は頭を抱えています。

SOFRを参照するデリバティブについて、JPモルガン証券でリニア金利商品のグローバルヘッドを務めるThomas Plutaは次のように述べています。「私たちは鶏が先か、卵が先かという典型的なジレンマに陥っています。流動性が低いために取引が増えず、取引が増えないために流動性が低いままです。取引は徐々には増えていますが、率直に言って移行を実現するためにはやるべきことがまだ数多く残っています」

先物市場の現状

出所:CME、ブルームバーグ

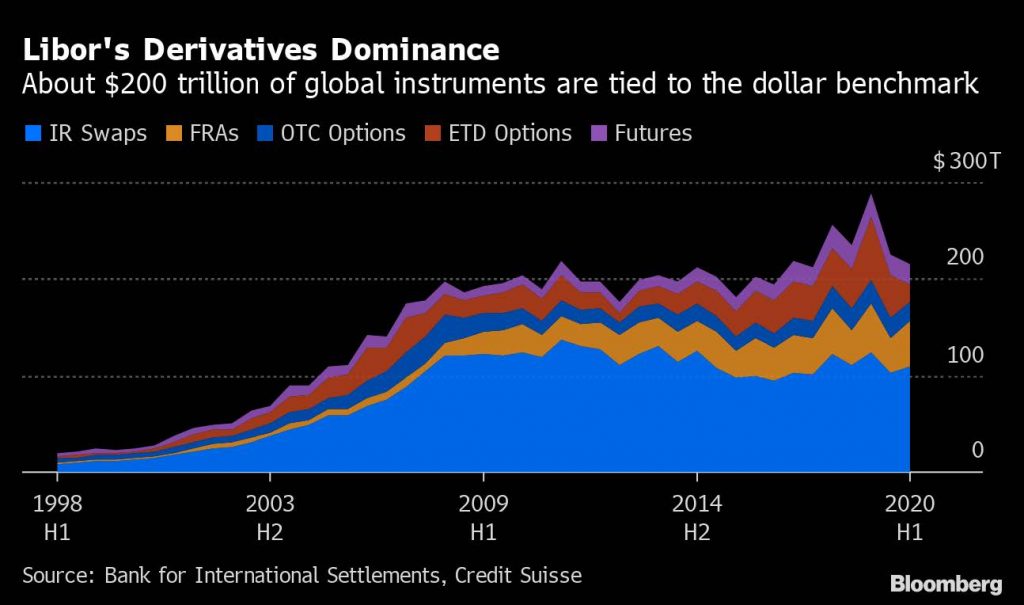

国際決済銀行によれば、全世界でドルLIBORにリンクされた金融契約の残存額は200兆ドル以上あり、そのほとんどがデリバティブ契約となっています。これらの商品は、マネーマネジャーが金融政策の方向性に賭けたり、企業が金利エクスポージャーをヘッジしたりするために使われています。

2020年末にFRBが、銀行その他の規制対象金融機関が2021年末以降LIBORにリンクした新規取引を行わないよう求める姿勢を明確にしたことから、今後数カ月の間にSOFRを参照するデリバティブ取引への移行が進むと予想する専門家もいます。

「確かにSOFRの利用は進むでしょう。それでもなおSOFRの流動性を向上させるにはやるべきことが山ほど残っています」とBarclays Plcで金利商品販売のマネージングディレクターを務めるTyler Wellensiekは述べています。

米国でLIBOR移行を監督するためにFRBが設立した代替参照金利委員会(ARRC)の関係者は、2020年半ば以降スワップカーブ全体でSOFR取引が徐々に増加していることは、SOFRがデリバティブトレーダーの間に徐々に浸透していることの証しであると指摘しています。

「流動性は大きく改善しています」とモルガンスタンレーの機関投資家向けセールス担当の副会長でARRCの委員長を務めるTom Wipfは言っています。

これらに加えて今後数カ月の間にSOFR取引を活性化させると期待されているのが、国際スワップ・デリバティブ協会(ISDA)によるスプレッド調整方法(LIBOR廃止後に満期を迎えるLIBOR参照契約のフォールバックレート)の決定です。SOFR取引活性化を望む関係者はこの動きを歓迎しています。

SOFRカーブの算出に遅れも

しかし、スプレッド調整方法が決まったからといってSOFR取引が急増するという保証はありません。

この他にもLIBOR移行に関して節目となる動きが最近ありました。1つはビッグバンと呼ばれた金利スワップの価値決定に用いられる参照金利のSOFRへの切り替え、もう1つは市場が待ち望んでいたLIBOR参照契約をSOFRに切り替えるためのプロトコルのISDAによる公表でしたが、どちらもSOFR取引を一時的に活性化させたのみでした。

ISDAおよびClarus Financial Technologyによれば、集中清算される米ドル建店頭および上場デリバティブの2020年11月の取引のうちSOFRにリンクしたものはわずか5.6%でした。6月の3%に比べればほぼ倍増ですが、各国の清算機関がSOFRへの切り替えを行い過去最高を記録した10月の9.7%からは大きく落ち込んでいます。

JPモルガンのPlutaは、ビッグバンが「多くの市場参加者がSOFR取引を積極的に開始するきっかけとなる」と期待していましたが、実際には「多くの参加者は必要なことをした後にはLIBORに戻ってしまった」と述べています。

デリバティブ市場ではLIBORが優勢

全世界で約200兆ドルの金融商品がドルLIBORにリンク

出所:国際決済銀行、クレディスイス

2021年にSOFR参照デリバティブへの移行が軌道に乗らなかった場合、ARRCによる先決め方式のターム物参照レートの開発に遅れが出る恐れがあると、銀行や運用会社を顧客とする教育テクノロジー企業SOFR AcademyのディレクターMarcus Burnettは言います。

その場合、影響がローン市場に波及し、引受会社や発行体がSOFRを参照する新規ローンのプライシングを控える恐れが出てきます。

「SOFRを参照するローン市場の取引が活発化し流動性が向上して機関投資家が参入できる規模になるためには、SOFRカーブが不可欠です。ローン市場でSOFRの利用が進まなければ、金融市場全体での移行も難しくなります」とBurnettは述べています。

市場の秩序ある機能が既に脅かされていると懸念する人も出ています。

SOFRへの移行がなかなか進まない現状について、ニューヨークの法律事務所Friedman Kaplan Seiler & AdelmanのパートナーであるAnne Beaumontは次のように述べています。「移行の遅れが生み出す不確実性が金融市場の安定に何らかの形で影響を及ぼすことは避けられません。SOFRにリンクした新商品とフォールバックに依存するレガシー契約が併存することによる市場の分断が起きることは既に明らかです」

ClarusのシニアバイスプレジデントであるChris Barnesによれば、上述した移行の節目にSOFR取引が急増したことは銀行がSOFR取引の増加に対応できることを証明しましたが、一方でSOFR取引やリスク管理に対する顧客からの需要は強くはないこともデータが示しています。

FRBがLIBOR参照デリバティブの取引を1年以内に制限する可能性がある現状では、移行を円滑に進めるためにはSOFR取引の急速な拡大が必須であるとBarnesは言います。

「現在幅広く取引されている商品を変更するには12カ月というのは驚くほど短い期間です。しかし、業界や市場が4年をかけても変化に対応できないとすれば、それ自体が問題と言わざるを得ません」とBarnesは述べています。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。