Read the English version published on March 16, 2020.

本稿はAdam Tempkinが執筆し、ブルームバーグターミナルに最初に掲載されました。

金利の急激な低下がローン担保証券(CLO)市場に混乱を引き起こしており、最終的にはCLOのステークホルダー間の対立につながる可能性があると専門家は見ています。

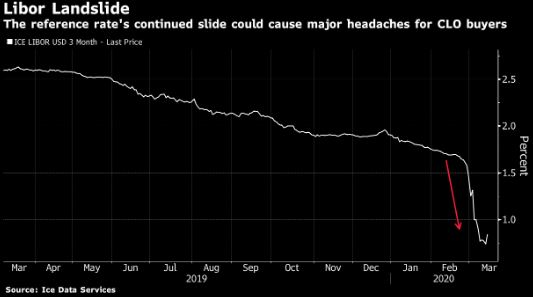

問題の一番の原因はロンドン銀行間取引金利(LIBOR)の急落です。米連邦準備理事会がベンチマーク金利をゼロ近辺まで引き下げ、3カ月LIBORも1%を切りました。これを受けて金利がLIBORにリンクされたCLOの投資家は、LIBORがマイナスになる可能性を視野に入れ始めています。実際にマイナスになる可能性は低いものの、レバレッジドローンの半分以上を購入する6700億ドル規模のCLO市場にとっては大きな頭痛の種となりそうです。

その理由はCLOの全トランシェのうち約5本に1本で、LIBORが急落しても投資家に最低限の支払いを保証するLIBORのフロア(下限)が設定されていないためです。LIBORが低下を続けてマイナスとなりその絶対値が変動金利のスプレッド部分を上回るようなことになれば、CLOの金利がマイナスとなりCLOの投資家は発行体にお金を支払うことになってしまいます。これはCLOのエクイティポーションの投資家にはメリットとなりますが、CLOは契約上も運用面でもキャッシュフローの逆転は想定していないと専門家は言います。

Wells FargoのCLOアナリストであるDave Preston氏は、「CLOの金利がマイナスになるまでLIBORが低下したら何が起きるのかは全く分かりません。CLOには投資家が発行体に金利を支払う仕組みは備わっていません。一方でエクイティトランシェの投資家は、デットトランシェの投資家が支払うべき金利を支払わないとしたら黙ってはいないでしょう」と述べています。

LIBORがこの水準まで低下したことは過去にもありました。金融危機の直後に1%を切り、2017年まで1%を下回る水準で推移しました。しかし今回は低下のスピードが速く、しかもそれ以前から既に低水準にあったため、いかなる事態が起きる可能性も排除できないとの声が市場の一部から上がっています。

新型コロナウイルスのパンデミックによる経済への影響を少しでも緩和しようとFRBが動く中で、米国債利回りがマイナスになる可能性に対しても市場は警戒を強めています。

「こうしたシナリオに対処する戦略を策定するため、保有するCLOのトランシェを精査することをお勧めします」と、Preston氏は述べています。

リスクが高いレバレッジドローンのブームに拍車をかけ世界中の規制当局の関心を一段と集めているCLO市場において、マイナス金利の問題は今のところ大きな懸念材料とはなっていません。

しかし、この問題に関して明記した条項が契約にないことが別のリスクをもたらす可能性があると、Allen & Overy法律事務所のパートナーであるNick Robinson氏は言います。デットトランシェの投資家が発行体への支払いに抵抗して訴訟に発展する可能性があると言うのです。

「裁判所から支払命令が出るか、あるいは支払うべきという意見が市場で大勢を占めるようにでもならない限り、支払わせることはできないでしょう。それでも投資家が発行体に対して実際に支払いを行う可能性は低いと思います。恐らくより現実的なシナリオは、LIBORが上昇したときに投資家が受け取るCLOの利息から投資家の未払い分を差し引く方法でしょう」と、Robinson氏は述べています。

LIBORフロアの不一致

LIBORフロアを備えたCLOのほとんどで下限は0%に設定されています。これにより格付けが高いデットトランシェの投資家が支払いを求められる事態は避けられますが、別の問題が生じます。

CLOに組み込まれたレバレッジドローンの約4割でLIBORフロアが1%に設定されているのです。このためLIBORが1%を切った場合でも、ローンの借り手は事前に決められたスプレッドに加えて実際のLIBORより高い1%を支払うことになります。

このフロアの乖離によって最もメリットを受けるのがCLOのエクイティ投資家です。エクイティ投資家はCLOのリスクを最も多く引き受ける代わりに、CLOが金利支払いに必要な資金以上の資金を回収した場合にはそれをすべて手に入れることができるからです。

Morgan StanleyのCLOストラテジストであるCharlie Wu氏は、現在の金利環境下では「CLOのバランスシートの資産側と負債側のマージンに実質的なミスマッチが生じています。資産側は負債側が支払うよりも高い変動金利を受け取っています。これは契約の内容に精通したエクイティトランシェの投資家には絶好の投資機会を提供していますが、市場全体から見れば軽視してよい問題ではありません」と述べています。

過去に欧州市場で同様のケース

Mayer Brown 法律事務所パートナーのRyan Suda 氏によれば、CLOのデットトランシェ投資家は契約書上で資産側と負債側に乖離があることには当然気付いていましたが、LIBORがマイナスになるとは全く想定していませんでした。

「CLOは、支払金利がマイナスになることを想定した仕組みにはなっていません。契約上、デット投資家が発行体に対して支払いを求められたり、マイナス金利が発生して後日のプラス金利から差し引かれられたりすることを想定していません」と、Suda 氏は述べています。

CLOのトランシェの多くはLIBORを100bp以上上回る金利を支払っていますが、2020年初めにリファイナンスが増加した際に格付けが高いトランシェについてはスプレッドが低下しました。例えば、2月に発行されたあるトリプルA格のトランシェの金利はLIBOR+92bpに設定されています。

Wells FargoのPreston氏は、この潜在的な市場混乱要因を見て過去の欧州のABS市場、特にスペインの住宅ローン担保証券(RMBS)市場を思い起こしました。

ベンチマーク金利がマイナスになった結果、算出されたABSの金利がマイナスになったとき、発行体は単に金利の支払いを差し止めたのみでした。

「しかし、CLOのエクイティ投資家はABSの発行体ほど寛容ではないかもしれません」とPreston氏はリポートに書いています。