Read the English version published on April 14, 2020.

本稿はSilla BrushとLucy Meakinが執筆し、ブルームバーグターミナルに最初に掲載されました。

不正操作発覚により市場の信頼を失ったロンドン銀行間取引金利(LIBOR)の廃止期限が迫っていますが、新型コロナ危機の対応に追われる企業の財務担当者はこの期限を守れそうになく、改革を強要する規制当局と対決することになるかもしれません。

企業財務担当者の国際団体、英国コーポレート・トレジャラー協会によると、多くの企業は一世代に一度あるかないかのパンデミック(世界的大流行)に見舞われ、今年は何兆ドルもの融資、債券、デリバティブの基準となっている参照金利を移行することに、すでに見切りを付けているとしています。

LIBORが廃止期限を迎える2021年末には、貸し手も借り手も法的に曖昧な状態に置かれる恐れがあります。その場合、契約を認めてもらうためには、規制当局と取引相手の寛大さに頼ることになります。

LIBOR連動型融資に伴うリスクは高まっています。英国では、LIBOR連動債の利用を続ける銀行は10月より、イングランド銀行(英中央銀行)からの借入制限を通じて事実上、ペナルティーを受けます。この措置によって銀行はバランスシートが引き締められ、生き残りを賭けて戦う企業に融資を行うことが困難になります。

英国当局者は先月、企業は最終期限にこだわるべきだとする一方で、ウイルスの感染拡大が多くの企業の移行計画に影響を及ぼしていることも認めています。

コーポレート・トレジャラー協会の最高責任者であるCaroline Stockmann氏は、企業の財務担当者は「パジャマ姿かもしれませんが、全力で働いています。重要なのは流動性、そして生き残りです。今から1年後の参照金利ではありません」と述べています。

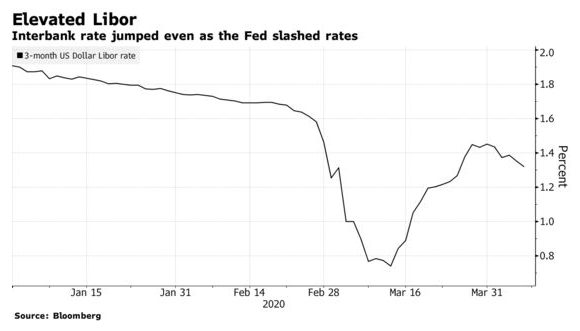

LIBORは、欧米の銀行が自らのポートフォリオに有利になるように操作していた不正の発覚以降、信頼性が失墜した銀行間取引金利となりました。ドル市場でLIBORの後継と目される新たな担保付翌日物調達金利(SOFR)への移行を主導している米国のグループは先頃、現物商品を従来の基準金利から新たな基準金利に移行するための枠組みを明らかにしました。

弁護士やコンサルタントは欧米の企業に対し、最終期限を守れなかった場合、返済コストや流動性に大きな影響が出る可能性があると警告しています。一方、市場のボラティリティは、基準金利の明らかな欠陥を際立たせるばかりです。

デロイトのリスク・アドバイザリー・パートナーであるEd Moorby氏は、銀行が移行計画を進めても、特にLIBOR連動融資のある英国の中小企業は財務計画で遅れを取る可能性があると述べています。

ニューヨークのスワード・アンド・キッセルのパートナー、Michele Navazio氏によると、ヘッジファンド、資産運用会社、および借入や債券発行で資金調達をする企業も「この変化に取り組み始めたばかりで、ようやく対応が取られている」そうです。「これらの企業が今、何をしていると思いますか。一言でいえば、LIBORのことなど気にしていません」と、Nazasio氏は語っています。

迫る期限

英金融行動監視機構(FCA)とイングランド銀行は先月、英国のローン市場の手続きがあまり進展しておらず、基準金利移行の段階に影響が生じる可能性があるとの見解を示しました。

また両機関はその際、英ポンド・リスクフリー参照金利作業部会とともに、「移行期限への影響を引き続き監視および評価し、できるだけ早期に市場に追加情報を提供する」としています。

今のところ、銀行が英ポンドLIBORに連動する現物商品の新規取り扱いを停止するのに、9月末まで猶予が認められています。一方、FCAは資産運用会社に対し、それまでに金利やパフォーマンスフィーがLIBORに連動する新商品の販売終了を検討するよう通告しました。

コンサルタント会社Chatham Financialのアソシエイト・ディレクターであるJoshua Robert氏は、LIBOR連動融資の停止要請は重要な懸念材料だと指摘し、期限設定がかねてより厳しかったとして、「規制当局が既に流動性の確保に苦しんでいる企業に対して、代替策が用意できていない限りLIBORでの借り入れ停止を強制するとは考えにくいです」と述べています。

米国では、代替参照金利委員会(ARRC)が先日、SOFRへの移行作業がまだ進展していることを事実上、企業に再認識させました。同委員会は、数週間後に現物商品のスプレッド調整方法に関する最終勧告を発表する予定です。

期限が刻一刻と迫る中、企業には、来年末までに代替基準金利の使用を認めるフォールバック条約を契約に組み込むことが推奨されています。

規制当局の登場

フォールバック条項は、移行を適切に管理する代わりにはなりませんが、厄介な訴訟を回避するのに役立ちます。デロイトのMoorby氏は、フォールバック条項がなければ「LIBOR連動融資を受けている顧客から契約が無効にされたと主張され、訴訟に巻き込まれる恐れがあります」と指摘します。

誰もが移行計画を諦めているわけではありません。Chatham FinancialのRoberts氏によると、LIBORが関わるエクスポージャーの識別とレガシー契約の割り出しに多くのファンドが集中的に取り組んでいます。 また、欧州の第2次金融商品市場指令(MiFID II)や米国の金融規制改革法(ドッド・フランク法)と同様に、移行が正式に延期されることを期待している企業も多くあります。

しかし、LIBORが結局、廃止されない場合に備えて圧力を緩めることに当局が慎重なため、こうした状況は規制をめぐる駆け引きにつながる可能性があります。

シカゴのRJ O’Brien & Associates LLCでシニア・バイスプレジデントを務めるJohn Coleman氏は、「以前使えたものががあまり機能しなくなったばかりか、それに取って代わるはずのものも機能していない。ヒューズが切れた状態です」と述べています。