本稿は、ブルームバーグの藤岡徹が執筆し、ブルームバーグターミナルに最初に掲載されました。(2023年4月6日)

日本銀行の黒田東彦総裁は2013年3月の就任後間もなく、2年程度の期間を念頭に2%の物価安定を目指す「衝撃と畏怖」型の異次元金融緩和を打ち出した。同総裁の退任が8日に迫る中、今後2年で見ても目標の実現にはなお手が届かない。

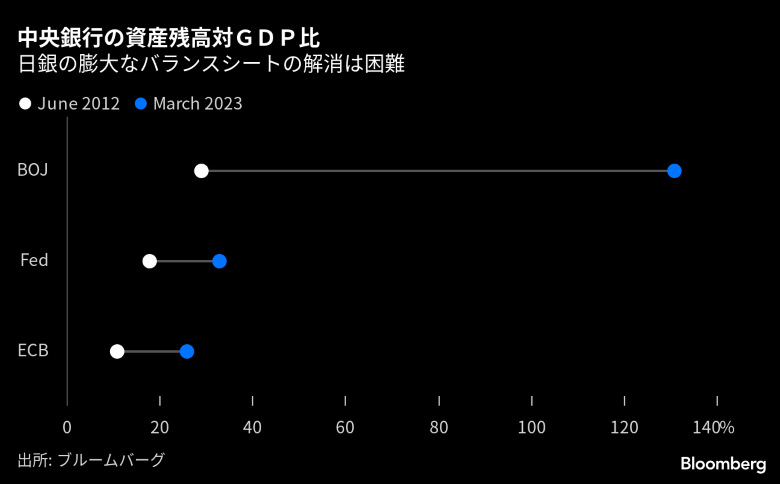

世界の中央銀行のルールを書き換えた10年に及ぶ実験的な政策を実行した黒田日銀は、国債や社債、上場投資信託(ETF)など累積で計1550兆円相当の資産を買い入れた。

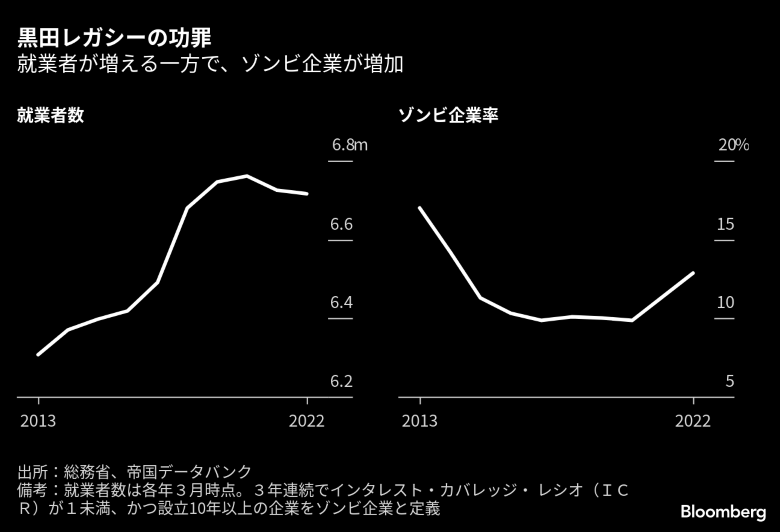

デフレは抑え込んだが、払拭(ふっしょく)されたわけではない。企業は生き延びたが、ゾンビ企業も残った。雇用が守られる一方、生産性は伸び悩んだ。政府が積極的な支出を行う反面、財政赤字は膨らんだ。日本経済はプラス成長を確保したものの、伸び率自体は主要国でイタリアに次いで小さかった。

コストも膨大だっただけに、エコノミストらは「それに見合う価値はあったのか」と問いかける。その答えは、日銀総裁に9日就任する植田和男氏がどのように黒田総裁の遺産を継承するかにかかってくるだろう。植田次期総裁には黒田氏が実現した経済面の進展を損ねたり、世界の資産価格の暴落を招いたりせずに異次元緩和からの出口に向けた道筋を探るといった難題が待ち受ける。

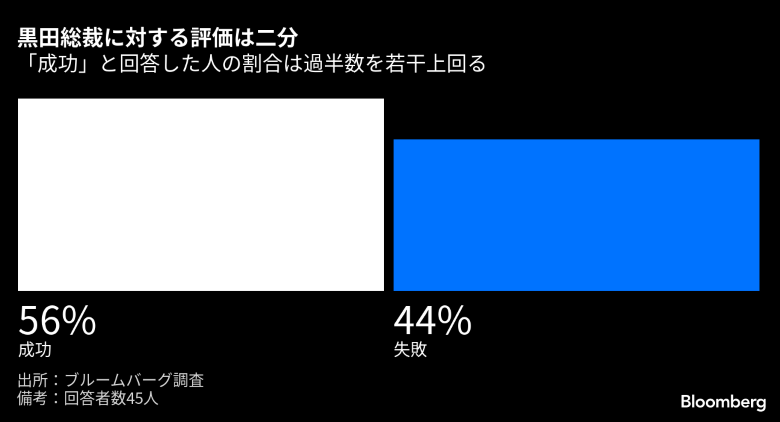

ブルームバーグ・ニュースがエコノミスト調査で、黒田氏の日銀総裁としての10年間をどう評価するか単刀直入に尋ねたところ、成功と答えたのは56%。失敗だったとの回答(44%)をやや上回ったが、黒田氏の遺産に対する見方が割れていることを示した。海外からの評価は高く、日銀の手法を踏襲した世界の主要中銀も多い。

国際通貨基金(IMF)の元チーフエコノミスト、ケネス・ロゴフ氏は「黒田氏は極めて革新的であり続けた傑出した中銀総裁として評価されるだろう」と指摘。「黒田総裁率いる日銀は、インフレ期待の喚起で考えられるほぼ全てのアイデアを強力に採用したが、最近まで効果が見られなかった」とも話す。

インドのベンガルールで2月下旬に開かれた主要20カ国・地域(G20)財務相・中銀総裁会議では、各国・地域の財務相や中銀総裁が立ち上がり、最後の参加となった黒田総裁に拍手を送る場面があった。事情に詳しい複数の関係者によると、中でも真っ先に拍手した一人が欧州中央銀行(ECB)のラガルド総裁だったという。

スイス国立銀行のヨルダン総裁は、黒田氏は困難な時期に日本の金融政策のかじ取りを担ったとし、後任が誰であってもそれは重責であり、全く簡単な局面ではないと指摘する。「夕食を共にしながら文化や経済、政治について話し込んだのは常に楽しいひとときだった」とも振り返った。

投資家やエコノミストらは日銀による緩和策の持続可能性を巡り疑念を強めたが、巨額の国債買い入れで投機的な動きを抑え込み、国会でも議員からの長時間の質問にぶれることなく答弁するなど、懐疑的な見方を退ける黒田氏の手腕には驚きを隠せない。

国際決済銀行(BIS)のカルステンス総支配人は黒田総裁について、「彼は10年にわたり日本経済をうまく切り盛りした。素晴らしい業績だ」とコメントした。

政策の限界

しかし、黒田総裁は非伝統的な金融政策の限界も示すことになった。量的緩和(QE)として知られる集中的な資産買い入れによって、危機時に市場は安定化したが、他の側面支援なしではインフレや賃上げを喚起できず、成長を加速させることもできなかった。また、長期金利を抑え込む政策も経済の万能薬にはならなかった。

ニュージーランド準備銀行のオア総裁は、黒田氏はさまざまな方法や手段を活用し、デフレ脱却を実現しようとした非常に勇猛果敢な人物だと評する。

だが、こうした手段を使ったことによるコストも膨大であり、これが黒田総裁に批判的な声を後押しする。

黒田日銀は国債に約964兆円、短期証券に541兆円、ETFに36兆円、社債とコマーシャルペーパー(CP)、不動産投資信託(REIT)に7兆円程度をそれぞれ投じた。

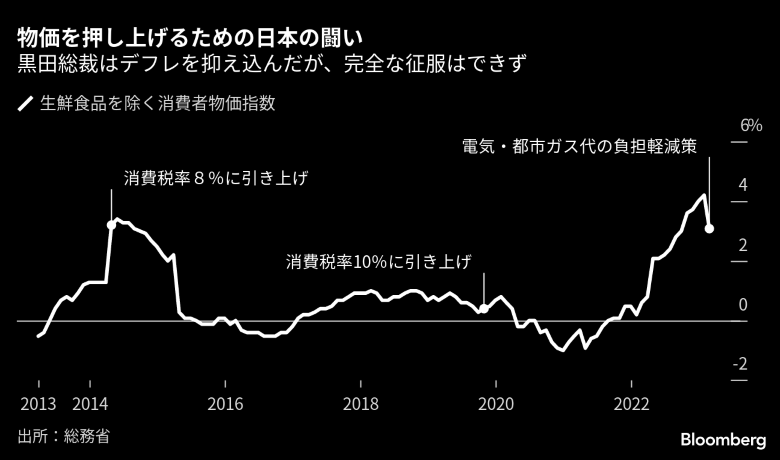

だが、黒田総裁在任中の大半にわたり、インフレ率は目標の2%に届かなかった。物価上昇率が持ち直した際でも、新型コロナウイルス禍後の景気回復やサプライチェーンの混乱、ロシアによるウクライナ侵攻など、海外情勢が主因だった。直近の物価見通しでも、日銀は今後数年も物価上昇率が持続的に2%を上回るとはなお見込んでいない。

日銀で国際局長を務めたオックスフォード・エコノミクスの長井滋人在日代表は、「黒田総裁の成果は金融政策のみで2%の物価は達成できないと示したこと」だと指摘。残念なことの一つとして、「市場が政策効果の重要な波及経路であるにもかかわらず機能を阻害してしまった」点を挙げた。

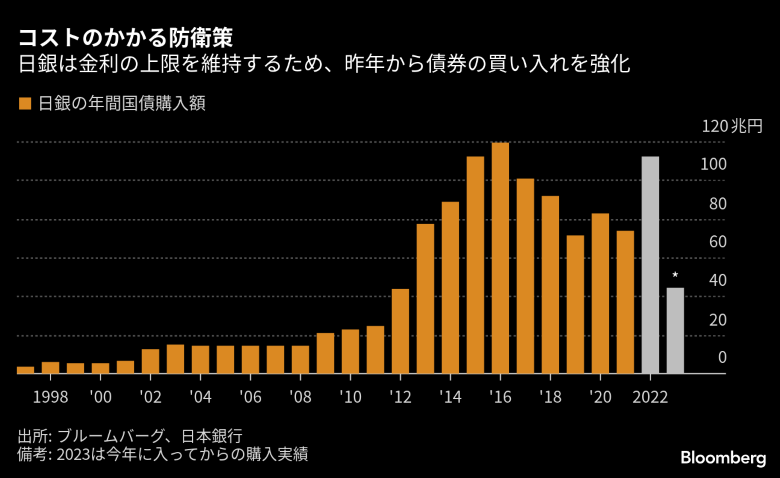

日銀の相次ぐ資産買い入れによって債券市場の流動性は失われる状況となり、16年にはイールドカーブコントロール(長短金利操作、YCC)が導入され、10年物国債を巡る市場の価格決定機能は大幅に損なわれた。

しばらくの間、YCCは海外から関心を集めた。米連邦準備制度とECBはいずれもYCCを検討したものの、導入は見送った。オーストラリア準備銀行はYCCを採用したが、結局は投機的な圧力にさらされ、撤廃に追い込まれた。

21年後半に豪中銀のYCC政策を放棄に追い込んだ「債券自警団」は、今度は日銀の金融政策運営を標的とした。日銀が利回り操作目標の防衛に向けて国債購入をさらに強化した結果、流動性は一段と低下。売買が全く成立しない日も続き、日銀は政策の追加調整を迫られた。

黒田総裁の親しみやすい人柄と話し好きな性格は人々を魅了し、固い決意をソフトに包み込んだものの、総裁に批判的な人々はこれを頑固さと呼び、説明がますます複雑となったことで当初の大胆なメッセージの簡潔さが失われたとみている。

サマーズ元米財務長官から日本のベン・バーナンキ氏(元連邦準備制度理事会議長)と評された植田氏はこれまでのところ、黒田総裁の政策を急いで転換する必要はないとの認識を示し、当面は金融緩和を継続する考えを表明している。

だが、最終的な金融引き締めは広く見込まれている。ブルームバーグ調査対象のエコノミストの大半は、何らかの形の見直しが6月までに実施されると予想。国債買い入れを継続しつつ、利回りのコントロールを撤廃する可能性も選択肢の一つとして指摘されている。

ただ、市場の動揺を招かずに大規模緩和をどのように縮小していくのかは難しい課題だ。3兆4000億ドル(約447兆円)相当の資金が日本から海外に流れ込んだが、金利が上昇すれば国内に資金が逆流する可能性もある。オーストラリアとオランダが最も影響を受けやすい市場の一角だろう。

黒田日銀の遺産を巡る最大の難題として、政府の低金利依存が挙げられるかもしれない。

日本の公的債務残高は対国内総生産(GDP)比264%と、先進国で突出して高い。黒田総裁就任以降、国債発行残高は40%増加したが、超低金利のおかげで年間の債務返済コストは9%増にとどまった。

23年度予算は再び過去最大を更新しており、植田次期総裁が任期中に緩和策を見直すにしても、かなり緩やかに進めるよう迫られるだろう。

元日銀審議委員で現在は野村総合研究所エグゼクティブ・エコノミストの木内登英氏は、「財政規律の緩みは日銀が出口を検討するに至った場合に課題となる」と分析。「植田新総裁の一番大きな使命は大惨事を引き起こさないことだ」と語る。

最終的に歴史が黒田総裁をどう評価するかは、後任の植田氏が一連の課題にうまく対応できるかに大きくかかっている。

ようやく見え始めたインフレの兆しが持続的な2%の物価上昇につながり、植田新体制が秩序ある出口を何とか探り当てることができれば、黒田総裁時代は成功だったと評価されるだろう。

他方で、物価上昇率が再び勢いを失ったり、逆にインフレが行き過ぎて手に負えなくなったりして、植田次期総裁が良好な市場を維持できなければ、植田氏と共に黒田総裁の評判も落ちることが考えられる。

三菱UFJモルガン・スタンレー証券の六車治美チーフ債券ストラテジストは、「もし植田氏が失敗するようなことがあれば、批判は黒田総裁にも及ぶだろう」と指摘。「金融政策はスポーツのように終わりがきれいに区切られているわけではない。今、野球でいう何回なのか分からないが、植田氏がホームランを打てれば素晴らしい」と述べた。