Read the English version published on March 29, 2021.

本稿はブルームバーグ・エコノミクスのエコノミスト増島雄樹が執筆し、ブルームバーグ ターミナルに最初に掲載されたものです。

ドル・円相場の変動要因の主役として⾦利差が復活。われわれの為替予測モデルは先⾏き緩やかな円安・ドル⾼を⽰唆していますが、現時点の想定より⽶国景気の回復⼒が強く持久⼒があるなら、円安の流れは⼀段と強まる可能性があります。新型コロナウイルス感染症のパンデミック(世界的⼤流⾏)が再発した場合はトレンドが逆転し得るものの、それはわれわれの基本シナリオではありません。

- 昨年は世界的な⾦融緩和で円相場への⾦利の影響度合いが低下し、リスク選好が⽀配的な要素になった

- ⾦融緩和が後退する兆しはないものの、今年は上昇する⽶国債利回りが影響⼒を取り戻しつつある

- ⽇本国債利回りは低く抑えられており、基本シナリオにおいてこれは緩やかな円安が向こう数年間続くことを⽰唆している

円相場の見通し-3つのシナリオ

出所:ブルームバーグ・エコノミクス

ドル・円相場の向こう2年間の見通しを判断する上で、われわれの為替予測モデルは日米の金利差に加え、リスクセンチメントを測る指標としてシカゴ・オプション取引所(CBOE)のボラティリティー指数(VIX)を採用しています。

基本シナリオ

米連邦準備制度が2022年末まで現行の緩和策を維持し、23年に入ってフェデラルファンド(FF)金利の誘導目標を四半期ごとに25ベーシスポイント(bp、1bp=0.01%)ずつ上げていくことを想定。米景気の力強い回復が10年債利回りを押し上げる。日本銀行は少なくとも22年末まで短期金利をマイナスに、10年債利回りを0%程度に誘導する政策を続ける。

- 効果:日米の長期金利差は極めて緩やかなペースで拡大。円は対ドルで21年4-6月期に107円に小幅反発後、21年末予想の109円から22年末までに110円へ下落する

- 円は安全な資金の避難先であるため、市場がリスクオフの際は一時的に上昇する可能性がある

楽観シナリオ-米利上げの早期開始

財政刺激策を背景に米国の景気回復がより力強く、利上げが21年10-12月に始まると想定。24年に3%に達するまで四半期ごとに25bpずつ引き上げられる。好調な米景気が日本経済の成長を後押しすることで、日銀は22年4-6月期にマイナス金利政策を終了。この場合、日米金利差の拡大ペースは基本シナリオよりもはるかに速い。

- 効果:日米の短期金利差は、基本シナリオに比べて21年10-12月期に25bp、22年10-12月期に115bp大きくなる。力強い成長が市場のセンチメントを鼓舞する一方、ボラティリティーの低下に伴い円の需要は減退する

- これにより円は21年10-12月期に111円40銭、22年10-12月期に114円90銭へ下落。22年4-6月期には115円40銭まで円安が進む可能性がある

悲観シナリオ-パンデミック再発

ここではコロナワクチンの配布や有効性が想定を下回ってパンデミックが再発、世界経済にマイナスの影響を及ぼすケースを想定。米長期金利は昨年急低下した水準に逆戻りする。金融市場ではボラティリティーが高まり、資金の避難先として円の需要を喚起する。

- 効果:10年債の日米金利差は基本シナリオに比べて21年4-6月期に90bp小さくなり、円高・ドル安を促す。このサプライズシナリオの下では、連邦準備制度が刺激策を強化すると予想。市場センチメント悪化によるボラティリティーの急上昇も相まって円需要を促す

- これにより円は21年4-6月期に102円30銭へ急上昇、22年にかけてこの水準で推移する

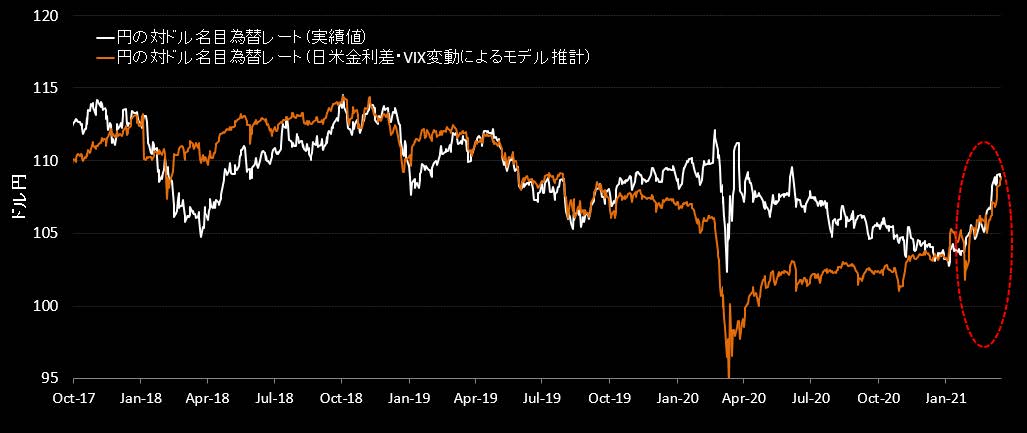

為替予測モデルと相場がシンクロ

出所:ブルームバーグ・エコノミクス

為替予測モデルのポイント

日米金利差と資金の安全な逃避先としての円需要は、為替相場の重要な決定要因となります。

- 日米金利差の変化の影響度合いは状況によって異なる

- 21年2月現在、2年債の日米金利差の1ポイント拡大は6.2%の円安要因となっている。これは20年平均の約5%よりも大きい

- 日米の2年債と10年債のイールドカーブの同じような拡大は、1.5%の円安につながっている。この動きは20年のドル・円相場に大きく影響しなかった

21年は日米イールドカーブ格差の影響度が増す

出所:ブルームバーグ・エコノミクス

- 安全資産への逃避需要は一時的に円相場に影響し得る場合があります。われわれのモデルは、 VIXが1ポイント上昇すると平均0.1%の円高につながっていることを示唆しています。これは16年の0.2%の円高と比べると小さくなっています。

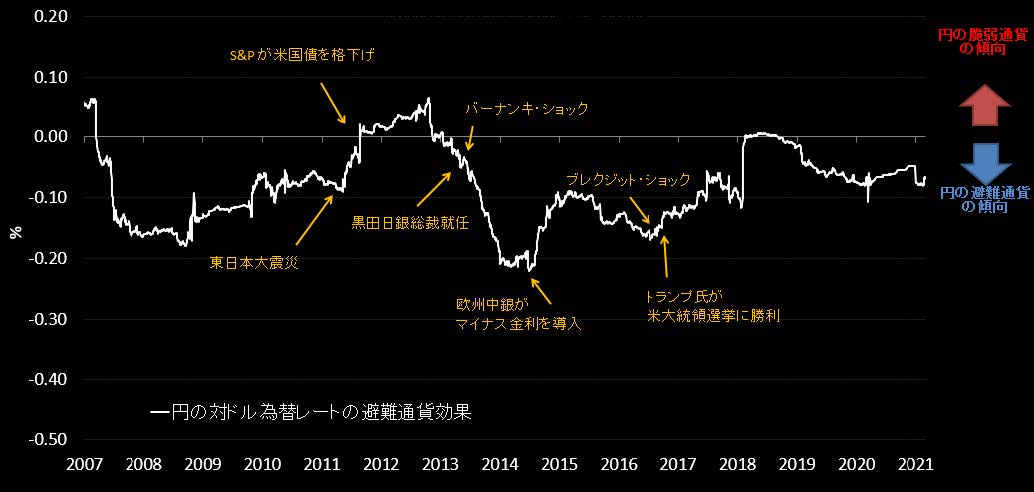

円の避難通貨効果

出所:ブルームバーグ・エコノミクス

急激な円高ならマイナス金利深掘りも

3つのシナリオにおいて、われわれは日銀が現行の金融政策を22年1-3月期まで継続することを想定しています。ただ急激に円高が進み、ドルが100円を割り込む場合は修正を迫られる可能性があります。

- パンデミック再発のケースでドルが100円を割り込む円高となった場合、日銀は政策金利を0.1ポイント引き下げてマイナス0.2%にする可能性がある。新たに導入した銀行への副作用緩和策によって、日銀はマイナス金利を深掘りしやすくなった

- 100円に向かって円高が急激に進むとしても、財務省が為替市場へ直接介入するハードルは依然として高い

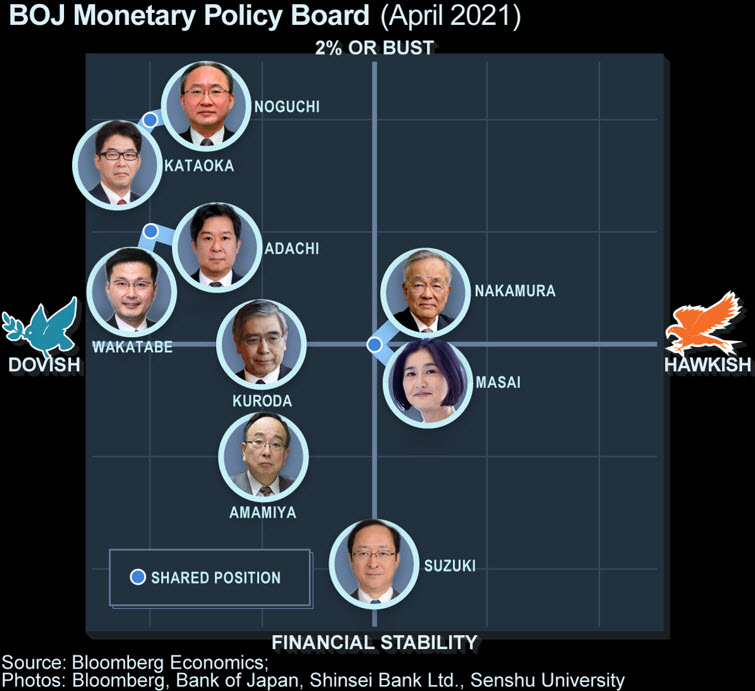

日銀金融政策委員は緩和にコミット

出所:ブルームバーグ・エコノミクス、日本銀行、新生銀行、専修大学

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。