News

本稿は、エコノミスト:木村太郎が執筆し、ブルームバーグ ターミナルに最初に掲載されました。(2023年8月15日)

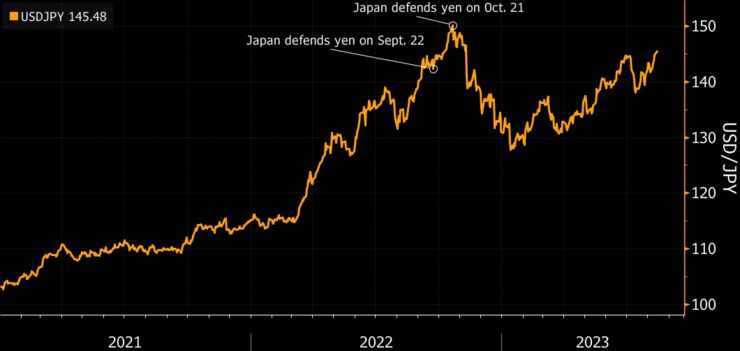

円が対ドルで年初来安値を更新したことで、投機筋との日本銀行の闘いの場はイールドカーブコントロール(長短金利操作、YCC)政策の上限から外国為替市場に移行しつつあると考えられる。

円安が続いた場合、10年物国債利回りの枠組みを微調整するか、新たな枠組みへの転換を前倒しするかのいずれかの形で、日銀が再びYCC政策の調整を強いられるリスクが高まっていると、ブルームバーグ・エコノミクス(BE)ではみている。

BEの現状評価は日銀の政策背景を変えた次の二つの展開に基づいている。

- 日銀の植田和男総裁は7月の記者会見で、10年物国債利回りの許容変動幅の上限を0.5%から事実上1%に引き上げるサプライズの決定で、円相場のボラティリティーを考慮したと発言した

- この措置でも円安に歯止めが掛からず、円はオーバーナイトで一時1ドル=145円58銭まで下落した

Source: Bloomberg Economics

- 日銀は恐らく7月の時点で、YCC政策の微調整によって円安を反転させないとしても、それに歯止めを掛けることを期待していただろう。だがこれまでのところ、正反対の効果をもたらしていると見受けられる。日銀が許容変動幅の上限を実質的に引き上げたことで、年内の政策変更の期待が後退し、投機筋は確信を持って円を売っている様子だ

- 日銀は円相場について、表向きには政府の管轄であるとの説明を堅持すると見込まれる。円安継続の場合、金融政策に何らかの変更を加えるとしても、まず財務省が円買い介入を実施するのを待ってからにすることを意味する

- しかし、植田総裁は今では円相場に対処するため追加の政策調整の可能性をたぶん排除しないだろう。総裁は7月、YCC政策の微調整に関し、外為市場でのボラティリティーの高まりを含め、市場での政策の副作用に対処するのが目的だと語った。これは、為替相場の管理を喜んで政府に任せるという趣旨の以前のメッセージとは明確に一線を画すものだ

- 日銀が円安を警戒するのは、輸入物価の上昇でコストプッシュ型のインフレ押し上げにつながるためだけではない。ダメージをもたらしかねない二次的効果も認識している。食料品などの値上げが国民の反発を招き、最終的には政府の圧力を招来するリスクだ

- 市場以外のプレーヤーとのコミュニケーションの重要性は、白川方明元総裁の下で日銀が思い知らされたものだ。日銀は当時、経済にデフレ圧力をもたらしている円高にもかかわらず政策変更が遅れた。緩和を強化したのは政府と民間セクターの厳しい非難を受けてからだった。その時点では既に日銀は後手に回ったと広く見なされることとなった

- BEは基本シナリオとして、マイナスの短期金利を含むYCC政策の枠組みを日銀が撤廃するのは2024年下期(7-12月)とみている。ただし、さらに円安が進めば、その時期が早まるかもしれないリスクにBEとして警戒している

原題:JAPAN INSIGHT: Yen Dive Spells Pain for BOJ Eyeing FX in YCC(抜粋)