本稿はブルームバーグエコノミスト増島雄樹が執筆し、ブルームバーグターミナルに最初に掲載されました。(2020年4月7日)

日本政府は4月7日、過去最大の108兆円規模の財政刺激策が打ち出したが、これは新型コロナウイルスの影響で見込まれる厳しい景気縮小を軽減するにとどまると見ている。感染抑制を狙った緊急事態宣言は、月間約5兆円の生産減少という代償を伴う可能性があり、これは国内総生産(GDP)の約0.9%に相当する。

緊急金融支援を家計および企業に迅速に行き渡らせることは、消費への影響を和らげ、失業を最小限に抑え、景気不振が長期的な不況に発展するのを防ぐ上で極めて重要となるだろう。

- 108兆円というGDP比約20%に及ぶ事業規模の数字は目を見張るものであり、明らかに市場心理を押し上げることを狙ったもの。

- 緊急経済対策には、昨年の消費増税の影響緩和を目的とした財政政策で、すでに予算に組み込まれているがまだ実行されていないものも含まれる。

- ブルームバーグ・エコノミクスの試算では、緊急対策の真水部分によりGDP成長率は1.1ポイント押し上げられる。

- この財政刺激策は、日本銀行が現在の枠組みを維持しながら補佐役を果たせることを意味する。

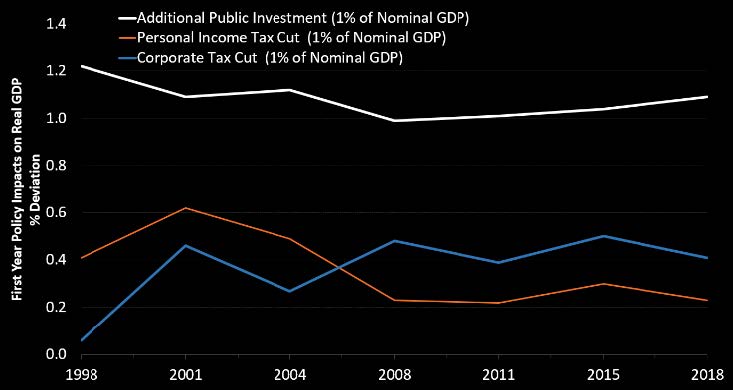

過去最大の財政刺激策が景気を下支え

出所:ブルームバーグ・エコノミクス、内閣府、財務省

2段階の計画

今回の緊急景気対策は2段階で景気を下支えする措置で構成される。第1段階は直接的な救済策を伴うもので、第2段階は将来の回復促進を狙ったものである。

第1段階-緊急救済策

第1段階では、特に強い打撃を受けた家計と企業に対する6兆円の緊急支援が最も強いインパクトをもたらすと考えられる。

- 受益者はこの支援を大いに必要としており、資金の大部分が支出に回される可能性が高い。

- このことから財政乗数は平均0.7程度と比較的高くなると考えられる(通常は0.2程度)。

- ブルームバーグ・エコノミクスの試算では、家計および中小企業に対する約6兆円の現金給付により2020年のGDP成長率は0.7ポイント押し上げられる。

第1段階には税金や社会保険料の支払猶予の形を取った総額26兆円程度の支援も含まれる。

- これらの措置は支出を削減し、企業の需要減少への対応を支援することになり、短期的に経営破綻の抑制にある程度寄与すると思われる。

- しかし支払猶予は企業が責任を逃れられるわけではなく、いずれは支払いを履行する必要があるため、長期的な景気押し上げ効果は限定的となる。

第2段階-回復のテコ入れ

第2段階は、ウイルスを封じ込め、通常の生活が戻った後、成長に弾みを付けることを狙いとする。

- ブルームバーグ・エコノミクスでは、景気対策のこの部分が総額10.8兆円になると想定している。上記の額は、対策の資金調達のために計画されている国債の追加発行額16.8兆円から第1段階の6兆円を差し引いて算出した。

- こうした支援は、観光、航空、鉄道、小売などウイルスの影響を特に強く受けた産業の救済という形を取る公算が大きい。

- クーポン券の配布等、消費促進を目的とした支援の大部分を占め、一部はインフラ投資にも回る。

- 個人に対する減税の財政乗数が0.2-0.3程度なので、この措置の財政乗数は0.25と第1段階より低くなると想定する。

- 従って、景気対策のうち、この10.8兆円の部分はGDPをさらに0.5ポイント押し上げると考えられる。

弱まる財政政策のインパクト

出所:内閣府、ブルームバーグ・エコノミクス

経済成長

財政政策によるテコ入れをもってしても、急激な景気悪化は避けられない。

- ブルームバーグ・エコノミクスでは、日本のGDP成長率(季節調整後前期比年率)が1-3月期(第1四半期)はマイナス2.4%、4-6月期(第2四半期)はマイナス5.6%となり、その後7-9月期(第3四半期)は3.9%、10-12月期(第4四半期)は1.4%とプラスに回復すると予想している。

- 通年では、2019年の0.7%に対し、マイナス2.3%になると予想する。ただし、リスクは下向きに傾いている。

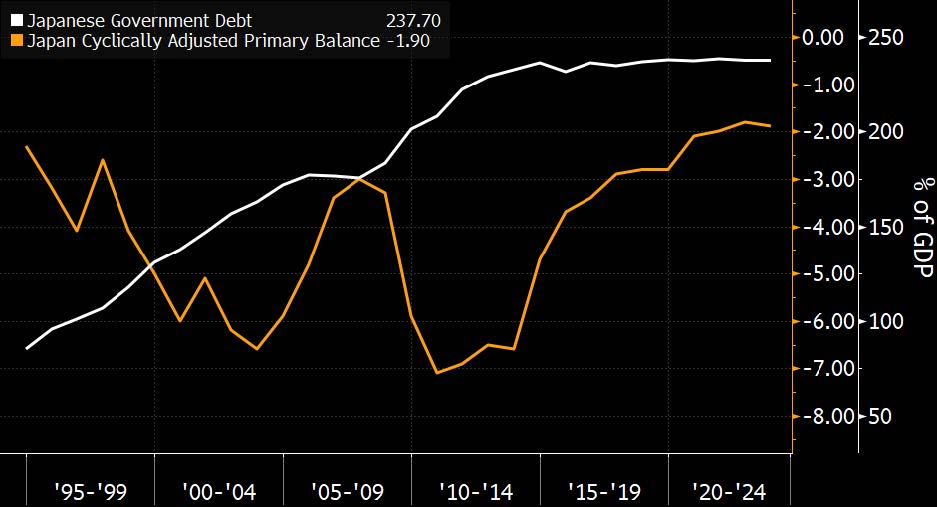

財政緊縮は完全凍結

財政緊縮は明らかに凍結されている。短期的には政府債務拡大はソブリンリスクに対する大きな不安材料にならないだろう。しかし長期的には、拡大した財政赤字を抱えながらの支出と弱い成長の組み合わせは、債務問題の深刻化を意味する。

- 2025年までのプライマリーバランス(基礎的財政収支)の黒字化は明らかに実現しない。

- しかし、他の主要国も借入を行って支出を拡大する政策を推進しているため、派手な財政支出を行う多くの国の中で日本だけが目立つことはないだろう。

- こうした状況は、2019年にGDP比約240%に達した日本の債務に市場が再び注目し始めるリスクを軽減する。

- 国債を大量に買い入れる日銀の長短金利操作政策も債券市場のテールリスクを制限すると見ている。

日本の政府債務とプライマリーバランス

出所:国際通貨基金(IMF)

日本銀行

安倍晋三首相が大規模な財政刺激策を打ち出したため、日銀の主な役割は、金利を低位安定化させ、銀行の流動性を潤沢に保ち、金融システムの安定を維持することにある。つまり日銀は従来の枠組みの中で、新型コロナウイルスの世界的大流行を乗り越えるために自らが導入した施策を着実に実行していくことになる。