この記事はKatherine Greifeldが執筆し、ブルームバーグターミナルに最初に掲載されました。

なぜ日本が米国債に関心を失ったのかを理解するのは簡単だ。

結局のところ、米国債のリターンは長年低迷してきた上、ドル相場変動へのヘッジコストが高騰したため、日本の投資家は微々たる利回りでも国内で投資した方が良いケースが多いからだ。

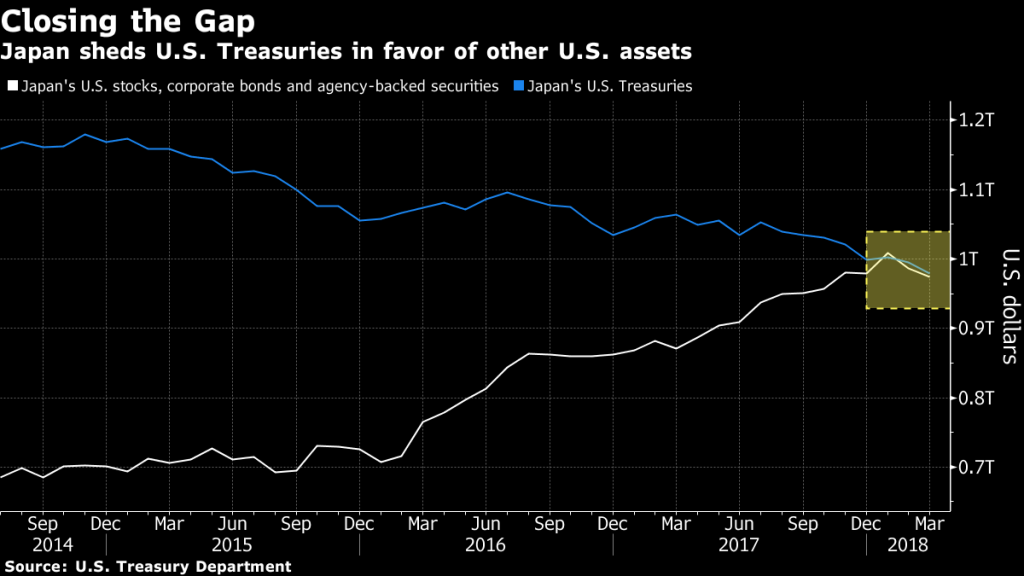

しかし、これは彼らが米国に完全に見切りをつけたことを意味するわけではない。実際、日本の投資家は記録的な金額を米国の株式や社債、エージェンシー債に振り向け、これらの資産への投資額は今年、初めて1兆ドル(約110兆円)を超えた。これとは対照的に、米国債保有は大きく後退しており、日本の保有残高は7年ぶりの低水準に落ち込んでいる。

これは日本勢の投資の大転換を映す動きだ。歴史的にリスク回避型の日本の投資家には、米国債市場は何十年にもわたって頼りになる投資先だった。日本国内で超低金利環境に直面する彼らにとって、米国債投資で利回りを確保することは簡単だった上、為替ヘッジコストを十二分に補った。しかしここにきて、こうしたコストの高騰で、年金や保険会社など伝統的に米国債を購入してきた日本の投資家がほかに目を向けざるを得ない状況にある。

米国みずほ証券の債券部門で米国マクロストラテジストを務める石原哲夫氏は、ヘッジコストの上昇で日本の投資家はお気に入りの海外投資先である米国債からの撤退を強いられており、コスト上昇を相殺するためより多くのリスクを取らざる得なくなっていると指摘した。

米財政赤字は今後何年も増大が見込まれる中、米国債の需要が落ち込めば米国の資金調達コストは上昇しかねず、重大な影響が及ぶ恐れもある。日本の米国債保有は外国勢で2番目に多いだけに、日本の投資姿勢は無視できないほど重要だ。

それと同時に、日本の投資家にとっては、米国で株式と社債の両方についての懸念がちょうど台頭し始めるタイミングで、リスクを積み上げていることになる。