Read the English version published on March 18, 2026.

主要ポイント

- 米国株式市場の集中度は、超大型株企業がより大型株市場全体を上回るペースで成長したことにより、過去10年で急激に上昇しました。

- 実効銘柄数やセクター数などの指標によると、数千もの上場銘柄があるにもかかわらず、市場の広がり(マーケット・ブレッズ)は大幅に縮小しています。

- 最近のセクターローテーションやAI関連銘柄のバリュエーション再評価は、現在の集中度が正常化に向かうかという疑問を投げかけています。

近年の株式市場では、特に米国で集中度が急速に上昇しています。超大型株の持続的な台頭は、指数の構造に歴史的な変化をもたらしました。

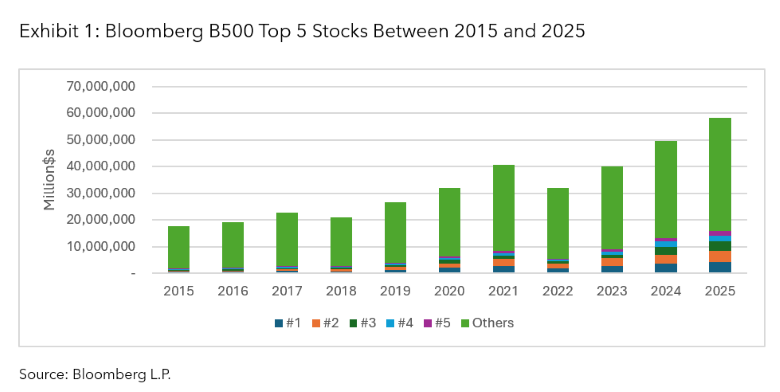

この変化は、ブルームバーグ米国大型株価格リターン指数(B500)で確認できます。2015年末時点で、構成銘柄上位5社の合計時価総額は約1.9兆ドルでしたが、2025年末までに15.9兆ドルへと増加し、累積で746%上昇しました。同期間において、B500全体の時価総額は17.8兆ドルから58.4兆ドルに増加し、累積増加率は229%でした。つまり、最大手企業は、より広範な大型株市場をはるかに上回るペースで成長したことになります。

過去10年間で株式市場の集中度はどのように上昇したか

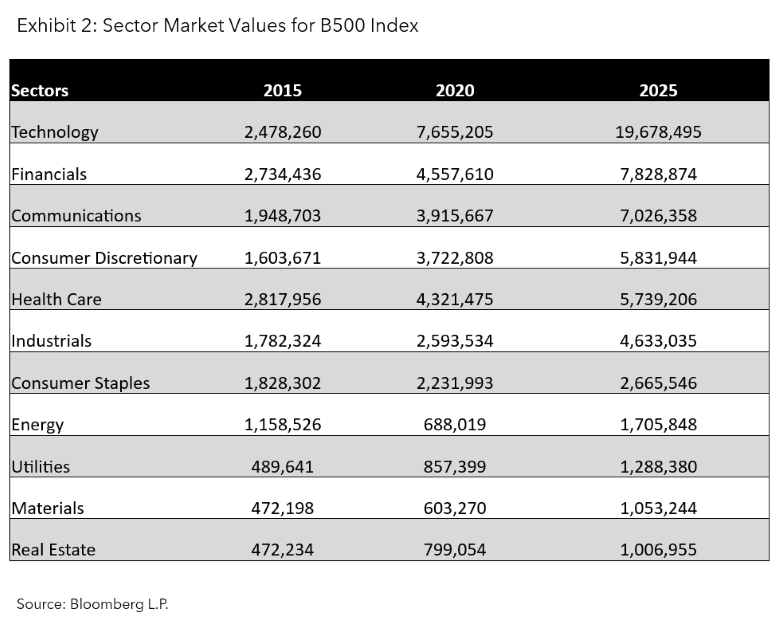

セクターの集中度も同様の推移をたどっています。図表1に示すように、2015年時点では、上位3セクターは比較的バランスが取れており、時価総額はそれぞれ2.5兆ドルから2.8兆ドルの間に収まっていました。しかし現在、最大のセクターであるテクノロジーの時価総額は19.7兆ドルに達し、第2位の金融(7.8兆ドル)、第3位のコミュニケーション・サービス(7.03兆ドル)の2倍以上の規模に拡大しています。このように、セクター間の格差は10年前と比較して大きく広がっています。

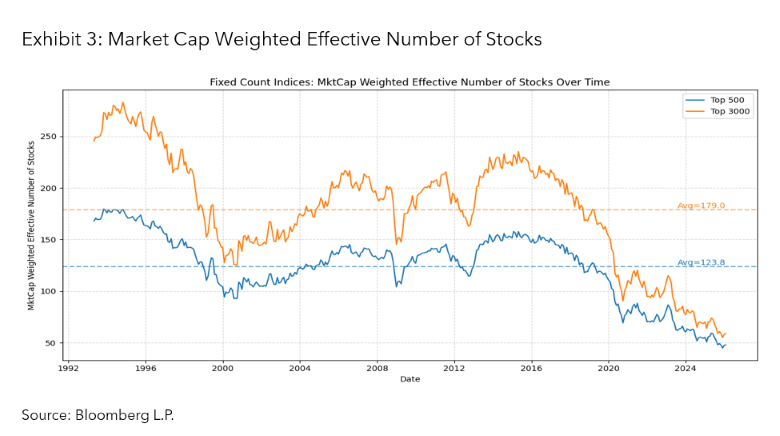

実効銘柄数が示す市場の広がり

集中度の評価には、一般的にトップNのウエート(例:上位5銘柄や上位10銘柄)が用いられますが、これらは最大手の構成銘柄にのみ着目しています。一方、より包括的に集中度を測定できる指標として、実効銘柄数・セクター数があります。これは、構成銘柄ウエートの二乗和の逆数として定義されます。市場が単一銘柄で構成される極端なケースでは、実効銘柄数は1になり、N銘柄が完全に均等に加重された市場では、実効銘柄数はNとなります。この指標は最上位の銘柄だけでなく、全銘柄のウエートの分布を捉えることができます。

ここではこの枠組みを活用し、ブルームバーグ米国3000価格リターン指数(B3000)およびB500について過去30年間の実効銘柄数を検証します。B3000の場合、過去30年間の平均実効銘柄数は177でした。しかし、2015年のピーク以降は大幅に減少し、名目上の構成銘柄数は多いものの、実質的に少数銘柄に依存した市場構造であることを示唆しています。

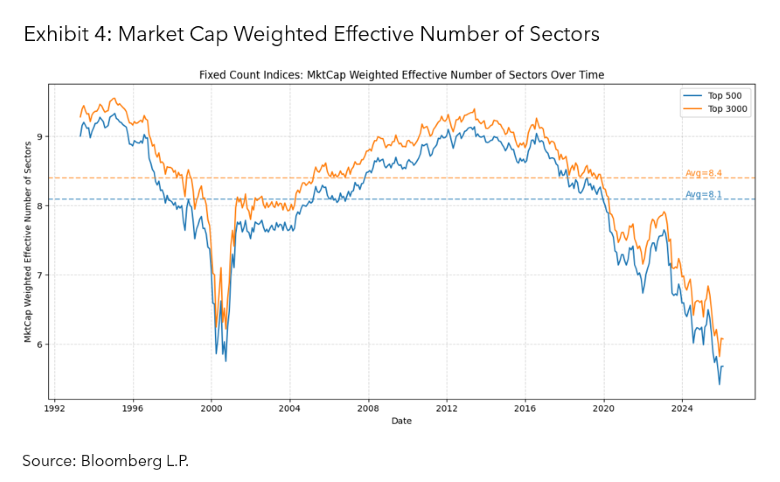

セクターレベルで同様の分析(ブルームバーグBICSレベル1を使用)を行ったところ、同様の動向が明らかになりました。合計11セクターのうち、長期平均実効セクター数は約8.4となっています。過去10年間で実効セクター数にも縮小傾向が見られ、株式市場の集中は銘柄固有の現象ではなく、業種構造全体に広がっていることが確認できます。

セクターローテーションは市場集中の転換点となるか

興味深いことに、実効銘柄数とセクター数は、過去の市場局面ごとに異なる動きを示しています。ドットコムバブル期には、銘柄レベル・セクターレベルともに市場の広がりが急激に縮小し、その後回復に転じました。しかし、世界金融危機時には、下落とその後の回復はセクターレベルよりも銘柄レベルで大きく見られ、それぞれの危機における構造的な違いが浮き彫りとなりました。

もっとも、当社は現在の集中度上昇の先行きを予断するものではありません。集中度の上昇は、1990年代後半に似た割高感を表している可能性もありますが、当時の上昇より長い時間軸で進行しています。あるいは、技術変化やより持続的な規模の優位性による構造変革を反映していることも考えられます。実際のところは、こうした両極端の中間に位置しているのかもしれません。

バリュエーションの分散が長期的な集中度の上昇につながったと考える投資家にとって、過去の事例は重要な教訓となります。すなわち、市場の広がりの転換は突然起こり得るということです。これまで、極端な集中が続いた後、市場の広がりが持続的に回復することが多くありました。ドットコム・バブル期はこれを如実に示しています。集中度のピークに達した後、実効銘柄数、とりわけ実効セクター数が大きく回復しました。

リスクベースのセクター集中と時価総額の集中の違い

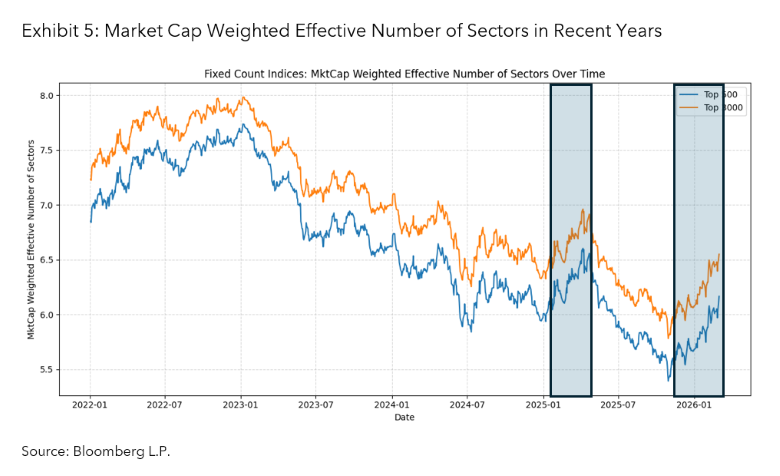

2025年上半期は、市場の急激な価格調整を受けて集中度が緩和しましたが、結局は一時的なものに終わりました(図表5)。足元で見られる市場の広がりの改善は、自然と過去局面との比較が意識されます。しかし、セクターウエートの変化に着目すると、その背景にあるローテーションには重要な構造的違いがあることが分かります。

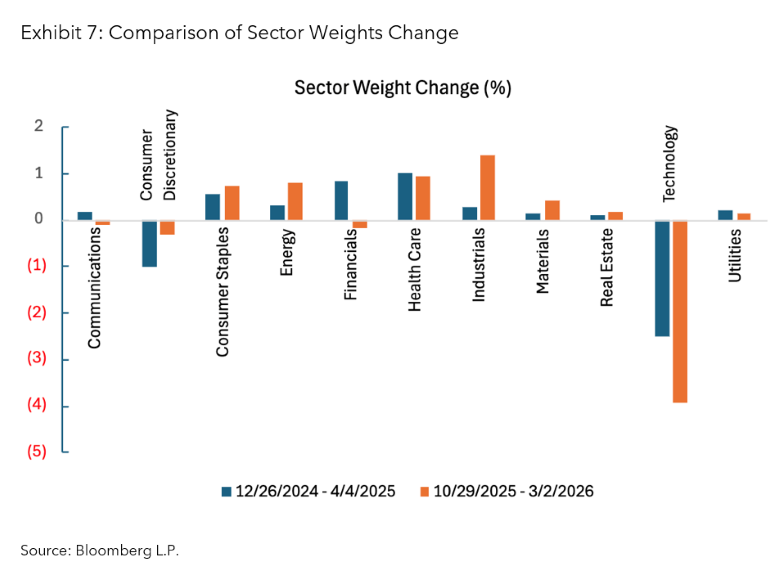

最大のセクターであるテクノロジーは、いずれの局面でも最も大きな打撃を受けました。2025年上半期は、一般消費財セクターが2番目に大きな影響を受け、相場調整が主に関税によるものだったことを反映しています。一方、関税の影響を受けにくいセクターは相対的にウエートが増加しました。

対照的に、足元のローテーションはテクノロジーセクターから、より従来型の産業セクターへと資金が移る動きのように見受けられます。ただし、例外は金融セクターで、プライベートクレジットに関する懸念から下押し圧力を受けていますが、これは主要な要因というよりむしろ波及的な影響とみられます。AIやAI関連テーマの再評価を踏まえると、最近の動きはより持続的なローテーションへと発展する可能性があり、市場構造が長期的に正常化する初期段階となるかもしれません。

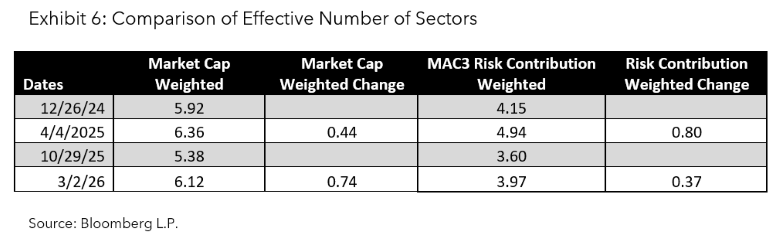

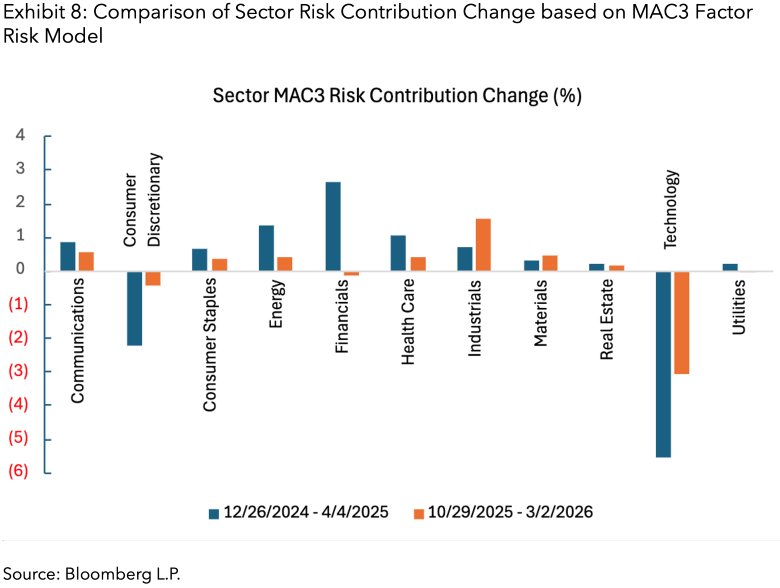

分析をさらに一歩進め、セクターレベルのリスク寄与度を検証し、その結果に基づいて「実効セクター数」を算出します。この指標は、時価総額のウエートのみに基づいて算出した数値よりもさらに低くなっており、規模とボラティリティを併せて考慮すると、規模の大きなセクターのリスクは不均衡に高く、それによって集中度が増幅されていることを示唆しています。

さらに、最近の局面では、リスクベースで見た市場の広がりの改善が2025年上半期に観測されたものよりも小さいことを示しています。言い換えれば、リスクの観点から見たテクノロジーセクターの優位性は、当時よりもさらに顕著になっています。

これらを総合すると、現在の動きは、広範なマクロ主導の調整によるものではなく、単一のセクターがけん引する集中的な動きであることが示唆されます。したがって、足元で見られる時価総額集中の緩和は、リスク集中の激化によって部分的に相殺されています。リスクの集中は循環的で、平均に回帰する傾向がありますが、時価総額の集中における変化は持続しやすく、市場の構造におけるより深い変化を反映しています。

その答えが明らかになるにはなお時間を要するでしょう。しかし投資家にとって重要なのは、その影響を検討する際に見通しを断定することではありません。むしろ、集中が進む環境において、時価総額加重型のベンチマークが、投資機会全体を引き続き適切に表すものなのか、それとも市場の広がりに変化の兆しが見え始めた局面では、代替的な加重手法の方がよりバランスの取れたエクスポージャーを提供し得るのか、検討する余地があるかもしれません。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。

免責事項

ブルームバーグは、当資料に記載される定量モデル、分析ツール、およびまたはその他情報(第三者から取得した情報を含む)(「コンテンツ」)が正確であり、完全であり、誤りがないことを表明するものではなく、当該コンテンツはそのようなものとして依存すべきものではありません。ブルームバーグは、いかなるコンテンツに関してもその適時性、信頼性、性能、継続的な可用性、もしくは最新性を保証するものではありません。当該コンテンツは、情報目的でのみ「現状のまま」提供されます。人的過失、機械的過失、およびその他要因の可能性を考慮し、ブルームバーグは、当該コンテンツ(定量モデルまたは分析ツールのアウトプットを含むがこれに限定されない)のいかなる誤謬、脱漏に関しても一切の責任を負いません。当該コンテンツに含まれる過去の実績、モデリング、もしくはバックテストに関するいかなるデータも、将来の実績を示すものではありません。いかなるモデリングもしくはバックテストで算出された予想値の妥当性についても、また、いかなるモデリングもしくはバックテストの正確性もしくは完全性についても、一切の表明も行いません。

ブルームバーグは、当該コンテンツの使用もしくは当該コンテンツへの依存により発生したいかなる損害(特別損害、懲罰的損害、間接的損害、付随的損害、もしくは派生的損害を含むがこれに限定されない)またはいかなる逸失利益に対しても、ブルームバーグが当該損害の可能性について事前に通知されていた場合であっても、一切の責任を負いません。

当該コンテンツ(分析ツールもしくは分析モデルから得られたいかなるアウトプットをも含む)は、実際の結果を予想することを意図したものではなく、実際の結果は、当該コンテンツに記載のものとは大幅に異なる場合があります。

ブルームバーグが提供するいかなる情報および資料も、投資助言または投資推奨(すなわち、投資銘柄の「買い」、「売り」、もしくは「ホールド」、または特定利益が関与するその他取引への参入もしくは非参入に関する推奨)を構成するものではなく、また、そのように解釈されてはなりません。ブルームバーグの資料のいかなる部分も、お客さまの個々の状況を考慮したものではありません。当資料を通じて提供される情報は、投資判断の根拠となる十分な情報と見なされるべきではありません。当資料の結論に同意するかどうかは、お客さまご自身でご判断ください。

ブルームバーグによるサービスの提供は、適用される法律および規制を順守しています。ブルームバーグが提供するサービスおよび情報は、税務助言もしくは財務助言として、またはお客さまの納税義務、財務義務、もしくはその他義務の順守を容易にするためのサービスとして解釈されてはなりません。ブルームバーグの従業員は、ブルームバーグの資料で分析または議論されている証券を保有している場合があります。

当資料はブルームバーグにより作成・配信されています。「ブルームバーグ」とは、ブルームバーグ・ファイナンス・エル・ピー、ブルームバーグ・エル・ピー、およびその子会社を意味します。