本稿は、ブルームバーグの商品指数プロダクトマネジャー、Jim Wiederholdが執筆し、ブルームバーグターミナルに掲載されたものです。

Read the English version published on February 1, 2024.

2021年と2022年のコモディティー市場はインフレ率の上昇に後押しされ、ブルームバーグ商品指数(BCOM)はそれぞれ27.1%、16.1%のリターンを記録し素晴らしい年になりました。対照的に2023年のBCOMは、インフレ率と経済成長の鈍化の中、-7.9%のリターンを記録し3年ぶりのマイナスになりました。新年のスタートにあたり、2024年のコモディティー市場において注目すべき6つの重大テーマを取り上げたいと思います。

- 中国の経済状況は、同国が一次産品(素材)の最大輸入国であることからコモディティー市場において重要な役割を果たしますが、インドがもう一つの大量輸入国として台頭し、コモディティーに対する需要が増加していることも、新たな要素として考慮する必要があるでしょう。世界の貿易バランスのシフトが進む中、中国の需要が冷え込んだ場合、インドがおそらくその穴を埋めることになります。

- 地政学的な紛争および世界情勢の緊張が過去2年間で高まっており、2024年も継続すると予測しています。コモディティー価格は紛争の勃発で急速に変動する傾向があります。背景として特異な事象の発生により、市場参加者は、それが需給要因に及ぼす混乱の程度の認識に基づいて、急速にポジションを取るためです。

- エネルギー移行は2024年以降、加速していくと予測されます。これは、先進国に対して化石燃料から脱却し電化経済への移行を求める圧力がますます強くなっているためです。

- 悪天候事象が、2023年には歴史的なエルニーニョ現象など、より頻繁に発生しました。こうした長期的な気象パターンは、2024年のコモディティー価格に対して穀物生産とサプライチェーンの物流の二つの要因から影響を与えると予想されます。

- インフレ率の軌道、中央銀行の政策と米ドルの方向性は、年間を通してコモディティー価格の方向性に重要な役割を果たすでしょう。

- コモディティーの先物カーブ構造により、この10年のスーパーサイクル説を示唆する主要な強気な論点の一つを個々のコモディティーカーブの方向性や形状に応じてテストします。

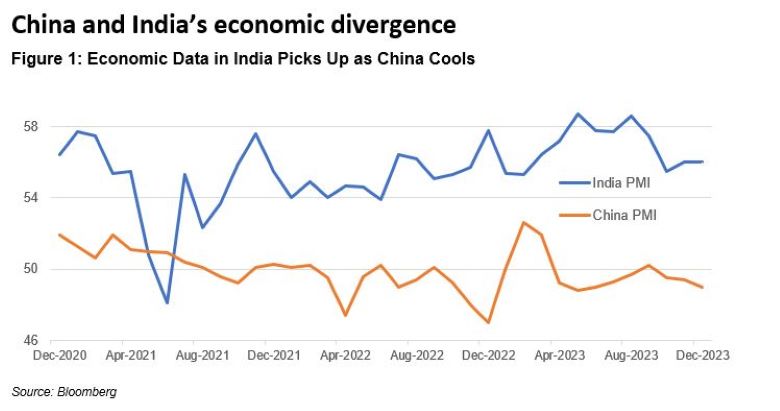

過去2年間、インドの製造業購買担当者指数(PMI)は、拡大傾向(50を上回る)を示す一方で、中国は一貫して縮小傾向(50を下回る)を数値を発表しています。歴史的に見て、中国は他国を大きく引き離してコモディティーの最大の輸入国です。2023年、インドの人口は中国を抜きました。これは、経済成長を測る上で重要な要因です。この時点で、投資家のセンチメントはインドに傾き資金流入したのに対し、中国では引き続き資金流出がみられました。中国の経済成長率は着実に低下しており、コモディティーの需要が減少しました。インドの最新の国内総生産(GDP)成長率は7%を超えており、この中国の隣国が健全な需要と力強い経済成長を見せていることを示しています。

市場参加者は、中国株式市場に対して弱気姿勢を見せ2023年はマイナス圏で終えました。一方インドの株式市場は20%上昇しました。インドの最大のコモディティー輸入品目は原油と金の2品目です。原油購入は、工業向けの旺盛な需要により2024年も引き続き堅調に推移すると見込まれます。インドの金購入は主に個人投資家が支えており、彼らは価格上昇に非常に敏感なため価格の下落を待って購入するとみられます。

2022年に始まったロシア・ウクライナ戦争は、世界のコモディティー価格に著しい影響を及ぼしました。この年、天然ガス、ニッケル、小麦の価格が急騰しました。2023年には、価格は調整され下落し平均回帰の動きが見られました。2023年末、中東のガザ紛争による不透明な情勢を受けて紅海では船舶が攻撃され、その結果、航路が寸断し原油価格が上昇しました。これらの紛争はコモディティー市場を揺さぶりましたが、今後、紛争の激化が長引くとサプライチェーンにさらなる混乱を引き起こす恐れがあります。

このような緊張が高まる状況では、貴金属は短期的に恩恵を受ける傾向があります。世界の安全資産である金は、2023年末に史上最高値の1オンスあたり2062ドルを記録しました。主要な先行指標の一つである中央銀行による買い入れは、過去10年で最も活発で、この動きは歴史的に金価格の上昇に先行する傾向があります。2024年は金にとって良い年になるでしょうか?地政学的な紛争が継続し今後さらに激化していけば、投資家は特に過熱感が漂う株式市場が冷え込む中、自身の投資を守るために、金に目を向ける可能性があります。

2023年の金価格に関する注目すべき動きは、歴史的に負の相関関係を示していた実質利回りとの関係が崩れたことです。一般的に、実質利回りが上昇すると金価格は下落します。過去2年間、実質利回りの上昇にもかかわらず金価格は上昇したため、この相関関係は崩れました。2024年は地政学的およびマクロ経済学的要因が進化する中、これまでの通常の負の相関関係に注目し、どのように展開していくのかを注視する必要があります。

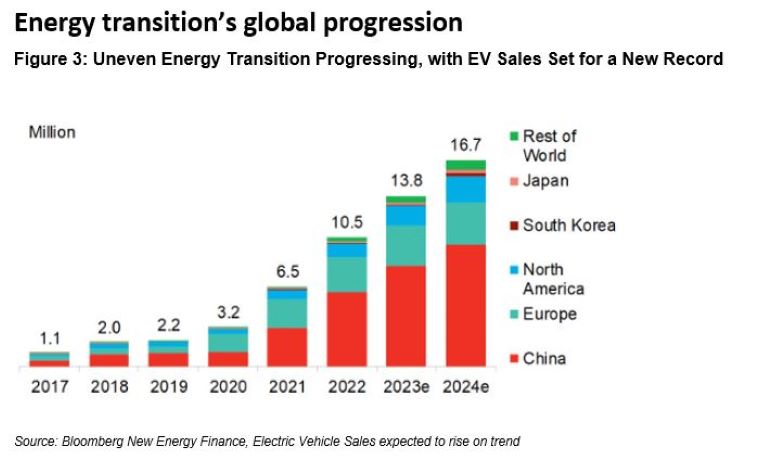

2024年11月に開催された国連気候変動枠組み条約第28回締約国会議(COP28)は、各国が初めて化石燃料からの脱却に合意した歴史的な会議となりました。この取り組みの先頭に立っているのはドイツなどで、同国は再生可能エネルギーによる発電量が2023年12月に初めて50%超えたと報告しました。化石燃料からの脱却に加え、2023年には世界経済の電化に必要なニッケルやレアアース金属などの非鉄金属の供給能力が再び注目を浴びましたが、この傾向はおそらく2024年まで続くでしょう。

コバルトとリチウムを取引する比較的新しい金属先物市場では、2023年には取引量が増加し、前述のように電化に向けた需要が伸びれば2024年以降もさらに拍車がかかる可能性があります。これとは別に政治的環境が、再生可能エネルギーの実行可能な代替案として原子力発電に傾いたことを背景に、ウラン価格は16年ぶりの高値を記録しました。

世界気象機関(WMO)によれば、2023年は世界的に観測史上最も暑い年だっただけでなく、記録的なエルニーニョ現象も発生しました。2023年のエルニーニョ現象による海面水温の上昇幅は、1950年以降でトップ5に入る可能性があります。ココア、コーヒー、砂糖などのソフトコモディティーは生産地での気候条件が良好となり、2023年には堅調なパフォーマンスを示しました。作付けから収穫までのサイクルが数年かかる場合、異常気象に関連した事象による農作物の供給に対する損害は、トウモロコシや大豆のような他の成長の早いコモディティーよりもはるかに破壊的なものになります。

気候変動により、2023年末にはパナマ運河の水位が低下し、船舶の通航に遅延が生じています。また干ばつの影響より、米国のミシシッピ川と欧州のライン川ではチョークポイント(幅が狭い箇所)が生じました。穀物とソフトコモディティーの大半は海上貿易ルートで輸送されます。したがって天候は農産物コモディティーの収穫量と輸送の二つに影響を及ぼす二重要因と考えられます。

コモディティーは資産クラスの中でインフレの影響を最も受けやすいため、従来からポートフォリオ配分の多様化に利用されてきました。インフレ率が上昇すれば価格は大きく上昇し、インフレ率が冷え込めばその逆となります。2024年の注目点は、過去2年間の中央銀行による積極的な利上げサイクルが、この激しいインフレを抑制したかどうかです。この1年を通じて、あらゆるセクターの上場企業が、決算説明会において「コストの上昇」を利益率の押下げ要因として挙げています。

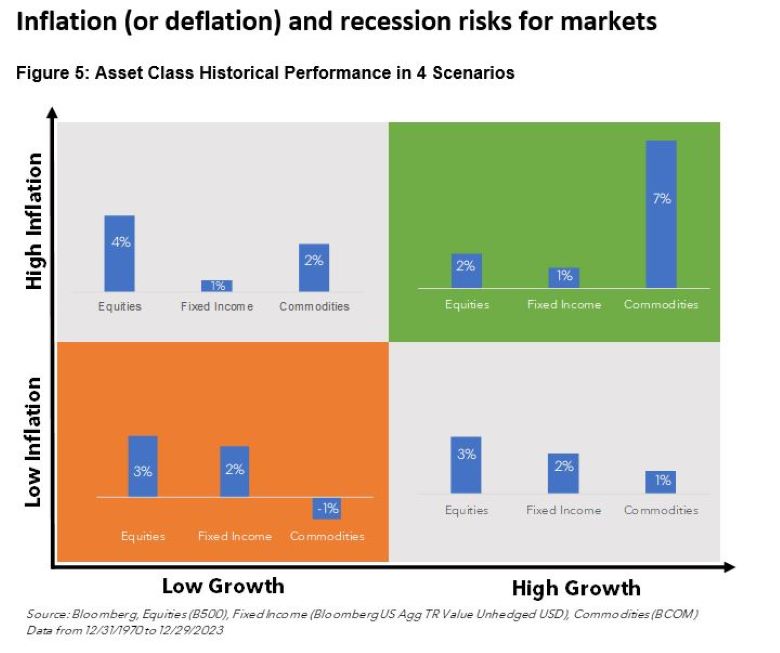

左下の図5に示すように、米国がリセッション(景気後退)入りした場合、ほとんどの商品とサービスに対する需要は減少しコモディティーに対する需要減につながるでしょう。さらに、原油価格に対するもう一つの逆風となるのは、石油輸出国機構(OPEC)と非加盟産油国で構成する「OPECプラス」以外の国からの増産です。

2020年から始まったコモディティー・スーパーサイクルでは、いくつかの重要な要因が重なり強気相場を形成しました。新型コロナウイルス感染症によるパンデミック(世界的大流行)が始まり経済活動が急激に低下した後、先進国の大半では、政府の景気刺激策により経済成長の上昇をもたらしました。需要は増加し、サプライチェーンのボトルネックは増幅され、インフレ率は過去40年で最も速いペースで進行しました。

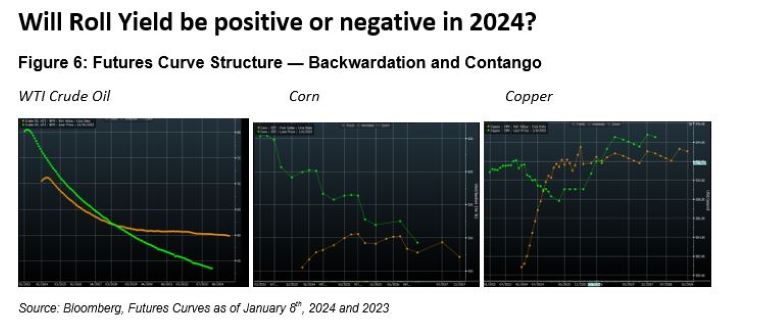

この世界的な需給動向が、ほとんどのコモディティーの先物カーブにおいて、スポット価格が商品先物価格を上回っている「バックワーデーション(逆ざや)」の状態を引き起こしました。このような環境下では、コモディティーへのロング投資がプラスのロール利回りを生み出します。バックワーデーションの状態とは、コモディティー価格が変わらない場合でも、投資家はこのロングポジションを保持することで「ロール利回り」を得ることになります。通常であれば、ほとんどのコモディティー市場ではコンタンゴ(順ざや)状態になっています。これは、原油やトウモロコシなどを保管するコストがかかるためです。コンタンゴ状態のコモディティーへのロング投資は、マイナスのロール利回りをもたらします。

2024年は、コモディティーに対してロングポジションを保有することがマイナスのリターンになるのでしょうか?その答えは、いずれわかるでしょうが、今年に入ってから原油の先物カーブは依然として1年前と同様にバックワーデーションの状態にあります。その一方で、トウモロコシや銅先物などの主要なコモディティーはすでにコンタンゴ状態に転じており、ロングポジションを保有するコストはロールオーバーの際、さらに上昇します。

図6では、オレンジ色の線が直近のカーブ構造を示し、緑色は1年前の過去のカーブ構造を示しています。ブルームバーグは、価格感応度や流動性制約を犠牲にすることなく、最小限のロールオーバー・コストで先物カーブへの投資を目的とするロール利回り向上ソリューションを提供しています。

2024年のコモディティ価格の見通しについては、さまざまな議論があります。このブログでは、当社が今後1年のコモディティ市場の主な原動力になると考える六つの主要要因について検証しました。まず、東アジアの中国とインドに目を向け、コモディティー需要の主導権をどちらの超大国が握るかを評価しました。コモディティー価格は、常に地政学的(および政治的)事象に敏感に反応します。前述のシナリオが展開するにつれて、コモディティー価格への影響とボラティリティーの高まりが見られるでしょう。エネルギー移行は主要なテーマであり、COP28で合意された目標に沿うものです。今年は、異常気象が発生すれば、生産とサプライチェーンの提供という二つの側面からコモディティーに影響を与得る可能性があります。マクロ的な観点から見ると、インフレ率とコモディティー価格は密接に関連しています。市場は中央銀行に対して一層確実な方向性を期待していますが、コモディティー価格もそれに追従するでしょうか?最後に、コモディティーの需給動向をバックワーデーションからコンタンゴ状態に転じるコモディティー先物カーブを用いて評価し、適切な解決策を提示しました。

この連載ブログでは、2024年はコモディティー価格が上昇するのか、下落するのかについて議論を提起し、読者の皆さまからの意見をお聞かせいただけることを楽しみにしています。

本資料配信に含まれるデータおよびその他の情報は、例示のみを目的とし、「現状のまま」提供されます。法的拘束力を持たず、かつ、金融商品に関する助言ではなく、事実情報の提供と見なされます。BLOOMBERGおよびBLOOMBERG INDICES(「当インデックス」)は、ブルームバーグ ファイナンス・エル・ピー(「BFLP」)の商標またはサービスマークです。BFLPおよびその関連会社(当インデックスの運営会社であるBISLを含みます)、またはそのライセンサーは、当インデックスのすべての所有権を有します。ブルームバーグ・エル・ピー(「BLP」)またはその子会社は、BFLP、BISLおよびその子会社にグローバルマーケティング業務および運用支援・サービス業務を提供しています。

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。