本稿は、ブルームバーグのコーポレート・トレジャリー・マーケッツ・スペシャリストであるAlison Fletcherが執筆し、ブルームバーグターミナルに最初に掲載されました。

ヘッジ機能が整備された市場の通貨と新興市場通貨の違いは、生じうる数多くの重要な質問に「はい」と答えられるかどうかに尽きます。例えば先進国通貨では「大量に取引できますか」、「先物か為替オプションを利用できますか」、「長期の取引ができますか」、「24時間取引できますか」などの質問に「はい」と答えることができます。しかし、企業が新興市場通貨のエクスポージャーを取った場合、トレジャリー部門は多くの課題に直面し、さまざまなファクターを考慮する必要が出てきます。

多額の為替取引やヘッジを行う場合には、流動性が最も高い時刻に注意を払う必要があります。米国企業がアジア時間にアジア通貨のヘッジを行うような場合においてもそうです。また、為替オプション市場がない、あるいは辺境通貨の場合には先物市場さえないことがあります。

NDFと新興市場

新興市場通貨には通貨管理が課せられているケースがあり、その場合、ほとんどの海外市場参加者は受渡しを伴う通常の先物為替取引が制限されています。しかしその代替策として、ノン・デリバラブル・フォワード(NDF)を使って当該通貨へのエクスポージャーを取ることができます。NDFを使った為替のスペキュレーションの例をご説明しましょう。例えば、6カ月先に外貨を購入し米ドルを売却する契約を結びます。満期日(あるいはその直前)に契約によってその時点の実勢レートが決定され、差額が米ドルで決済されます。ポイントは、実際の外貨の売買・受渡しが行われない点です。

事業会社にとってのメリット

NDFの使用は何もスペキュレーションに限られるわけではありません。事業会社のトレジャリー部門も、NDFを使って外貨エクスポージャーをヘッジすることができます。例えば外貨を売るのか買うのかなど、一定の状況下では、そして先物カーブの形状次第では、NDFの活用が望ましい場合もあります。しかしながら、事業会社の場合には外貨の受渡し(または支払い)が必要となるケースがほとんどです。その場合でも、ドキュメンテーションを適切に行えば、受渡しを伴うオンショア市場への参加が可能です。両市場の先物カーブの形状を比較してヘッジの有効性を検討した結果、受渡しを伴う先物を使った為替取引決済を選択することもできます。

効率的な業務フローへのニーズ

新興国市場で取引を行う際に、答えが必ず「はい」になる1つの質問があります。それは、実際に取引を執行する手段に関する質問です。先進国市場では、多くの事業会社が以下のようなメリットと効率性の高さから為替電子取引を導入しています。

- 誤取引の削減

- 競争的な引き合い価格

- カウンターパーティーの違いによるコスト差をリアルタイムで確認

- 確認、照合、決済

- 成立した取引や取引銀行のシェアを簡単な操作で確認

新興国通貨を扱う地場銀行にアクセスできないという理由だけで、電子プラットフォームのメリットを諦めて従前の非効率的な業務フローに戻る必要はもはやありません。

事業会社がエクスポージャーを取る新興市場の数が増え続ける中で、トレジャリー機能が真の意味での一元化に向かう流れが続けば、為替取引のあらゆる側面で効率化と自動化が進み、市場リスク、カウンターパーティーリスク、オペレーショナルリスクが削減されるでしょう。全社のリスクをトレジャリー部門が効果的に管理することにより、潜在的損失へのエクスポージャーの軽減、費用対効果の改善、収益性の向上、新たなビジネスチャンスの特定が可能となるのです。「新興国市場の為替リスクヘッジの有効性を高める手段として電子取引プラットフォームを導入しますか」と問われたら、「はい」と言う答えが簡単に出せるはずです。

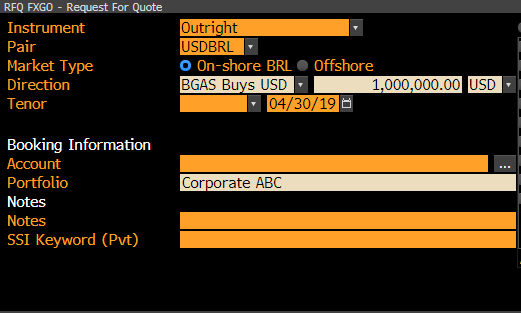

数多くの選択肢

新興市場通貨のヘッジニーズがある場合に、ブルームバーグの為替電子取引プラットフォーム(FXGO)を使えば、受渡しを伴うオンショア取引とNDFのプライシングから好ましい取引を選択して実行することができます。

詳細な分析の結果、受渡しを伴うオンショア取引のヘッジ有効性が最も高いと判断した場合には、取引対象となる金融商品と通貨を指定するだけで、ラテンアメリカおよびアジアの数多くの地場銀行の中から1行を選び、プラットフォーム上で取引実行をリクエストすることができます。