Read the English version published on June 3, 2020.

本稿はブルームバーグ・インテリジェンスのアナリスト、Gina Martin Adams とストラテジストのWendy Soongが執筆し、ブルームバーグターミナルに最初に掲載されました。

企業業績をめぐるセンチメントは当社の記録史上最悪の状態まで落ち込んだことから、今後は回復に向かうと考えられます。経済活動の閉鎖でフリーキャッシュフローは今までにないほど激減したものの、企業がため込んでいた流動性が予想以上の下支えを提供する可能性もあります。一方、中国にエクスポージャーがある多くの企業ではポジティブサプライズとなる回復がみられ、経済再開と同時に企業の業績予想は底打ちするとの見方が支えられています。

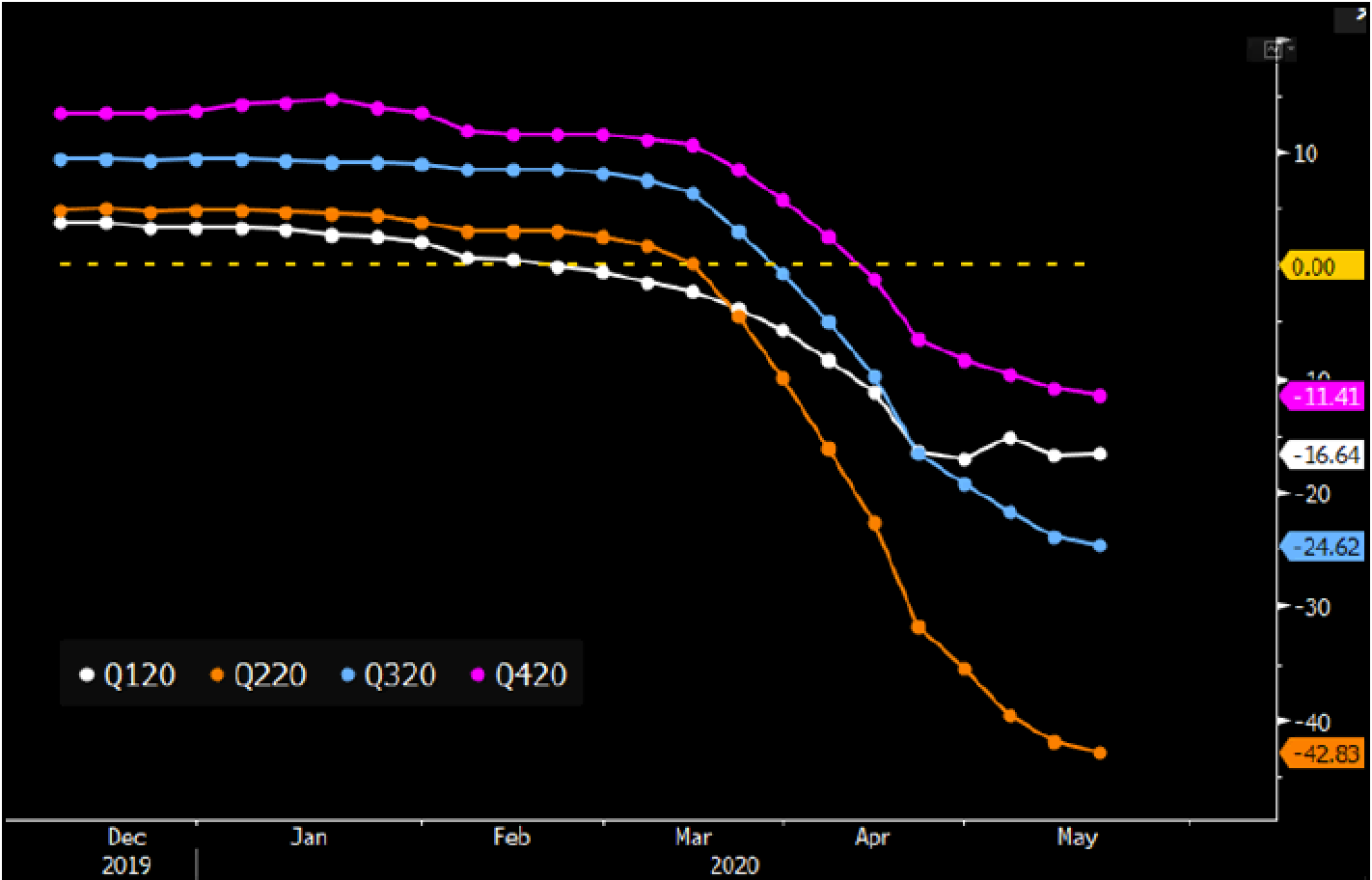

アナリスト予想は2020年のEPSが22%減と悲観的な見通し

2020年の企業利益は、21.5%の減益が予想されています。これは、4四半期ベースで30%の減益を記録した2009年7−9月期以来、暦年ベースでは29%減を記録した2008年に次ぐ最悪の大幅減益となります。アナリスト予想は景気サイクルが4−6月期に底入れすることを示唆しており、足元の予想では4−6月期の減益幅は43%と、1カ月前の予想である32%減を1000ベーシスポイント(bp、1bp=0.01%)以上下回っています。これは、四半期ベースのEPSとしては2011年1−3月期以来の記録的な水準となります。直近12カ月間におけるEPSの最大減少幅は24%(最高値から最低値への変化幅)となり、これはBIのフェアバリューモデルが推定する、底値のS&P500指数に織り込まれた企業利益見通しの水準とほぼ一致しています。

依然として4−6月期の底入れが予想され、アナリストらは下期の黒字化にも悲観的です。7−9月期のEPSは25%減、10−12月期は11%減と予想しています。

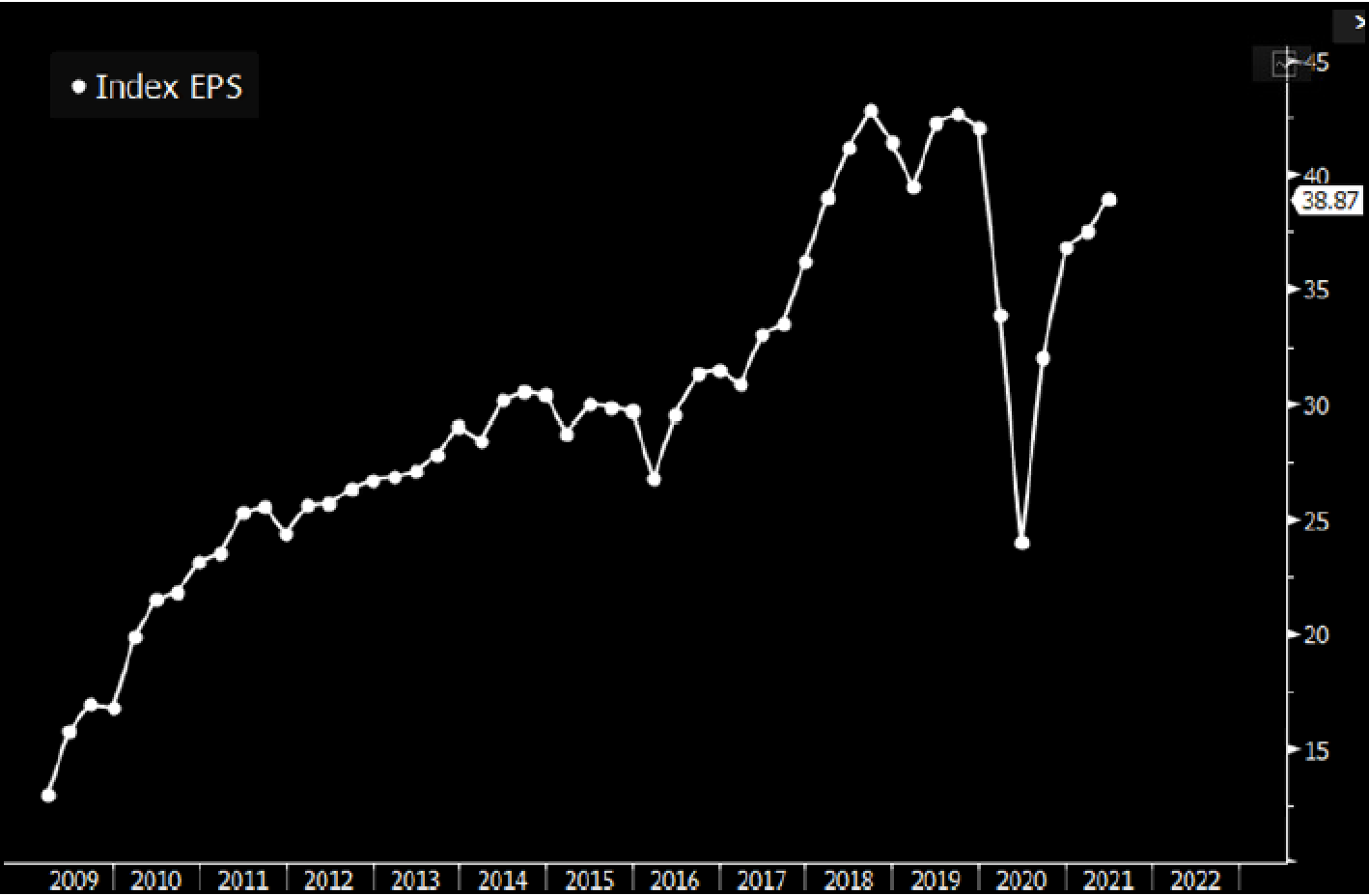

2020年の増益は見込めず

劇的な減益ゆえにV字型回復は不可避

アナリストらは2021年に大きな業績回復を見込んでいないものの、足元の企業業績への打撃の大きさに鑑みると、回復はV字型になることが予想されます。S&P500企業がこれまで発表した1−3月期のEPSは約半数が前年比で減益となっていますが(当社記録史上2003年以来最悪)、アナリストらは今後さらに悪化するとみています。足元の予想では、S&P500の構成する79%の企業と1つを除くすべての業種でEPSが減少し、15%の企業が損失を計上することが示唆されています。対照的に、2008年10−12月期に損失を計上した構成銘柄は13%に過ぎませんでした。アナリストらは2021年上期のEPS回復は2018年初頭の水準に戻る程度とみていますが、それでも単に2020年の損失レベルが大きかったという理由で、回復の形状はV字に見えるでしょう。

Western Digital、DexCom、Newmont Miningが4−6月期の成長をけん引し、Apache、MGM ResortsとFordが最も出遅れると思われます。

2018年初頭レベルに戻るだけでもV字型回復

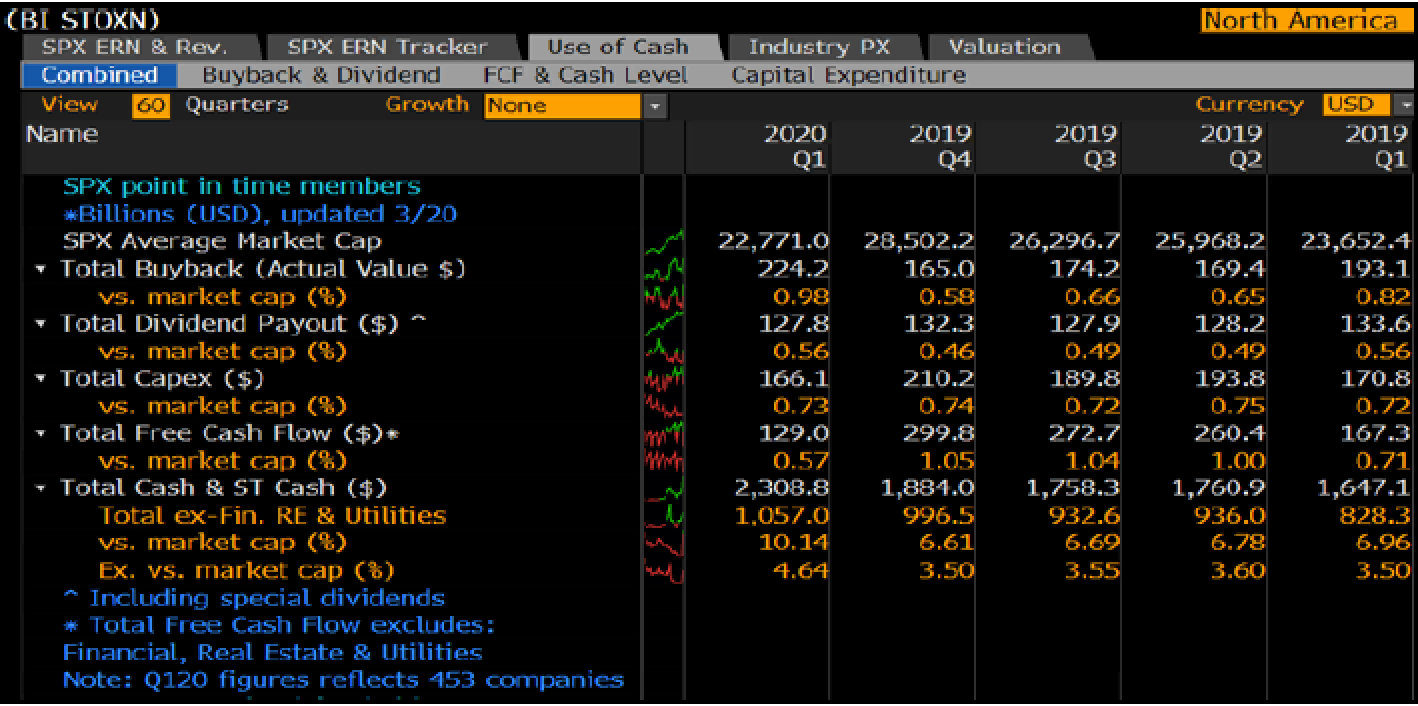

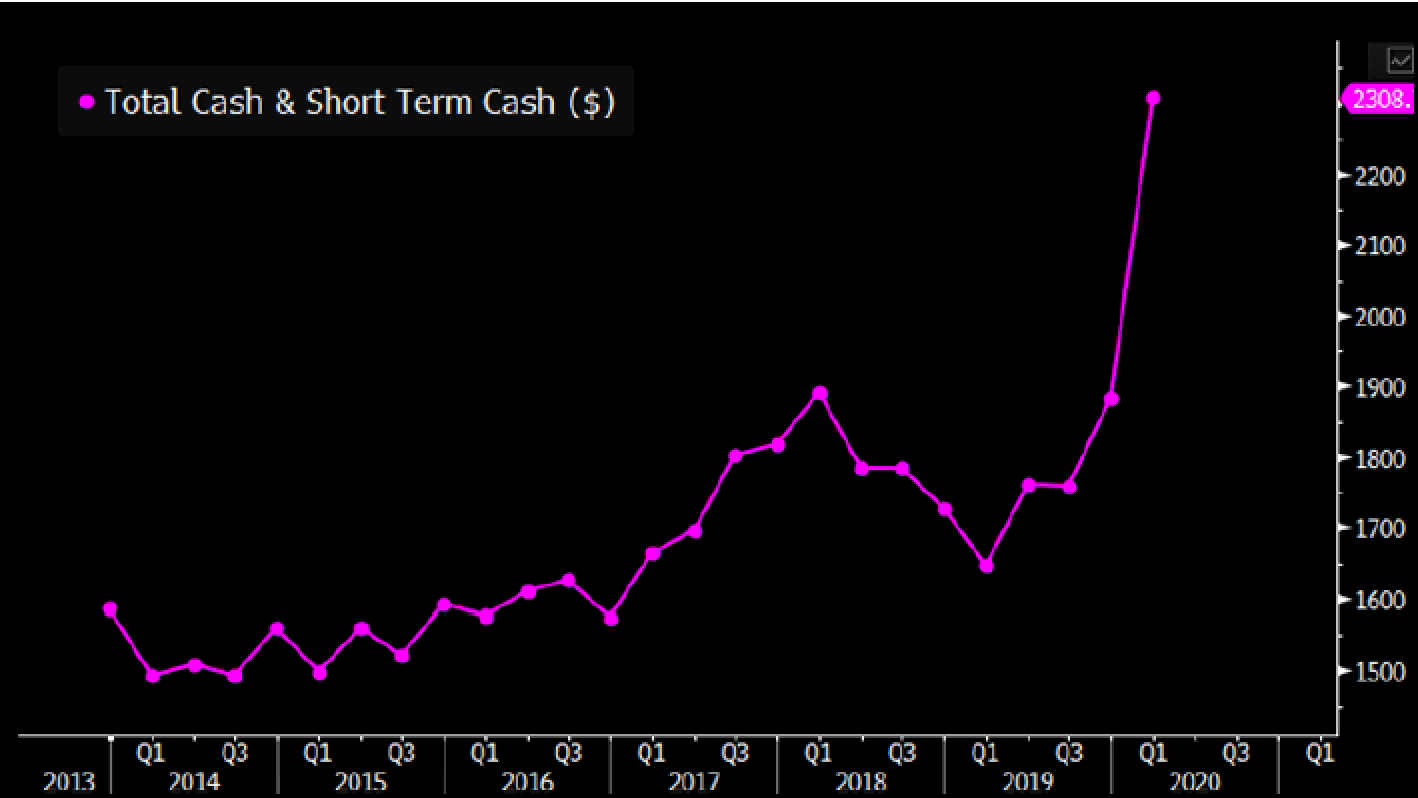

キャッシュフローは激減、ただし企業によるため込みも

経済活動が突然落ち込んだことでフリーキャッシュフローは激減しましたが、企業は同時に2013年以来のペースでキャッシュをため込んでいます。報告データに基づくと、1−3月期のフリーキャッシュフローは金融機関、公益事業、不動産会社を除いた326社中114社で前年比10%以上減少し、S&P 500企業のフリーキャッシュフローは前年比で平均7%減少しました。ただし、キャッシュ保全の動きによってバランスシート上の現金残高も急増しました。増額分の大半は1−3月期の現金残高が前年比49%増を記録した金融機関によるものですが、金融セクターを除いても現金残高は45%増となっています。

今後数四半期に景況感がどれだけ改善するかにもよりますが、このキャッシュを配当や自社株買いの再開または買収に使うことで成長見通しを支える可能性もあります。

フリーキャッシュフローは減少、現金残高は増加

キャッシュ保全の動きが最高潮に

流動性とキャッシュの保全が今では企業にとって主要課題で、4月1日以降の決算発表で流動性に言及した企業は約382社に上ります。また、少なくとも101社が2020年の設備投資予想を下方修正し、S&P500企業で配当停止が発表されるほか、自社株買いの減少率も20日06年来の水準となっています。これまでのところ、34社が配当を中止、見送り、または減額しており、1−3月期の減少額はS&P500企業全体の配当額の6.2%に相当する79億ドルに上ります。

5月18日現在、S&P 500企業の80社が自社株買いの中止を発表しており、その発表済み自社株買いの総額は3550億ドル以上に上ります。自社株買い中止が最も多かったのは金融機関で、総額1320億ドルに相当する自社株買いが中止されました。

キャッシュ保全を最優先

中国に関するコメントがウイルス収束後の見通しのヒントを提供

企業の約3分の1が2020年の業績予想を撤回または発表を中止するなど先行きの不透明感は強いものの、中国へのエクスポージャーが高い企業は新型コロナウイルス収束後の見通しに関してヒントを提供しています。中国での市場シェアが大きいS&P 500企業の大半は、中国での回復は比較的好調であるとみています。VF Corp.やUnder Armourなどのアパレル企業は、中国での店舗は大半が営業中で安定回復がみられるとしており、MarriottやWynn Resortsを含むホテルチェーンも中国での旅行需要の底堅さに自信をみせています。資本財セクターはもっとまだら模様で、Otis Worldwideの売上高は4−6月期に回復する一方、Ball は主に不動産市場の悪化により中国での飲料包装事業の売上高が打撃を受けると思われます。