Read the English version published on July 8, 2022.

本リサーチはブルームバーグ・インテリジェンスのレート・ストラテジストIra F Jerseyおよび ETF担当アナリストJames Seyffartが執筆し、ブルームバーグ・ターミナルに掲載されたものです。

インフレと金利へのエクスポージャーのヘッジは意外と難しく、インフレ上昇時、期待通り非常に優れたパフォーマンスを発揮する上場物もあれば、苦戦を強いられるケースもあります。本稿では成功例と失敗例をいくつか紹介し、インフレ連動国債(TIPS)は、金利リスクがヘッジされていない限り、ヘッジとしては不十分であることを改めて検証します。

すべてのインフレヘッジが機能したわけではない

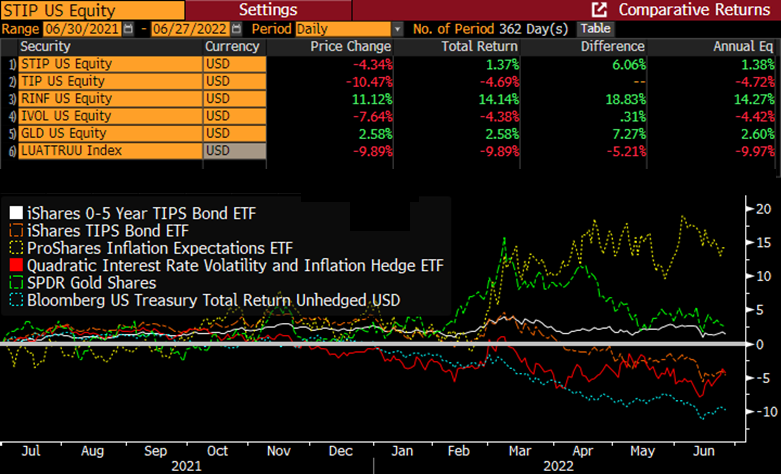

2020年後半以降、投資家はインフレヘッジと見なされる商品を購入し始め、一部の商品に記録的な額が流入しました。TIPS投資信託およびTIPS上場投資信託(ETF)には、21年以降、950億ドル(約13兆円)を超える資金が流入しました。それらヘッジの多くは期待されたリターンを実現できませんでしたが、優れた結果を出したものもありました。ブルームバーグ・インテリジェンス(BI)は何年も前から、コンスタントマチュリティーTIPS商品そのものだけでは金利変動の影響を大きく受けることを指摘してきました。米国債をショートするファンド、例えばTBTは、予想通りの好成績を収めています。

インフレ率の急上昇から恩恵を受ける仕組みの商品のリターンはまちまちです。例えばブルームバーグTIPS指数は年初来で8%の下落と、名目国債を2%近く上回ります。金利ヘッジ付きTIPS商品も仕組みによってリターンはまちまちの一方、ヘッジ無しTIPSファンドは米消費者物価指数(CPI)上昇率よりも低いリターン率でした。

インフレヘッジのパフォーマンス

Source: Bloomberg Intelligence

ヘッジ付きTIPS商品の結果はまちまち

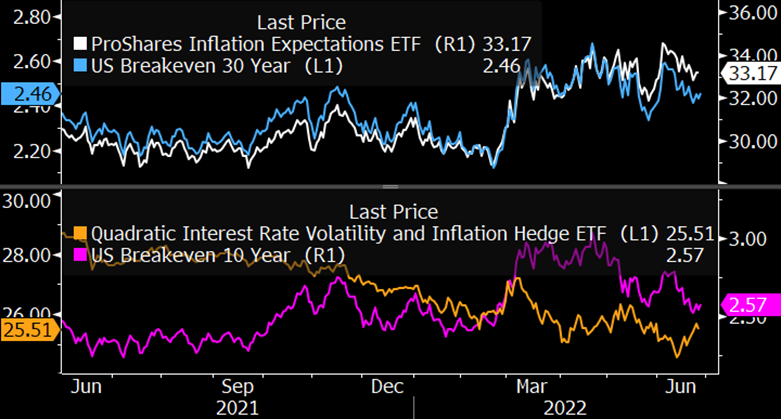

インフレを効果的にヘッジするためには、TIPSは金利リスクをヘッジする必要があります。これを試みる商品の一つがRINFであり、期間の長いTIPSを購入し、米国債先物を使って金利エクスポージャーをヘッジします。RINFは21年5月末から現在までに13%以上のリターンを生んでいます。このファンドの価格推移は30年物TIPSのブレークイーブンインフレ率と連動しています。

一方でIVOLは同様のパフォーマンスを示していません。このファンドの金利ボラティリティーのロングポジションには、同ファンドの最大保有銘柄であるシュワブTIPS ETF(SCHP)の金利リスクの一部をヘッジする効果が期待さ れています。だがIVOLにはイールドカーブのスティープ化を選好するマンデートもあります。インフレ率が上昇すると、中央銀行は通常、金利を引き上げ、イールドカーブをフラット化させます。IVOLは他のヘッジ手段よりも良い成績を収めていますが、スティープ化を選好するマンデートがファンドのパフォーマンスを低下させています。

今サイクル、RINFのインフレヘッジが上回る

Source: Bloomberg Intelligence

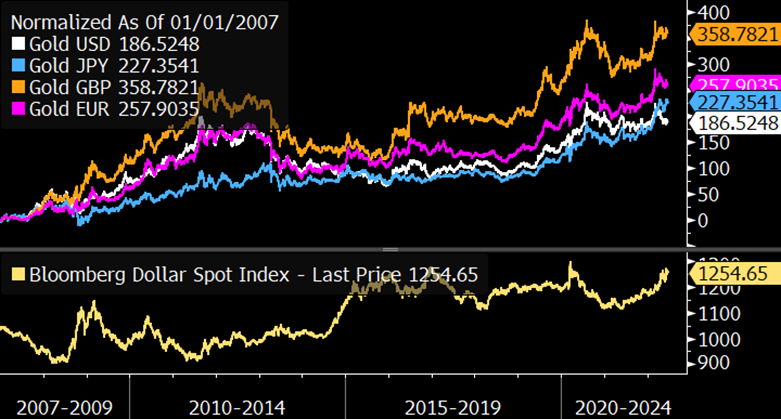

金は、インフレヘッジとしては期待外れ

金はインフレヘッジとしてよく喧伝されますが、年初来両者の相関関係は辛うじてプラスになっているにすぎません。金価格は超長期的にはインフレに伴って上昇する傾向がありますが、短期的にはそうとは限らないのです。金がインフレに伴って史上最高値を更新していないのは、2021年に入ってからドル高が進んだことが大きいでしょう。ポンド、円、ユーロ建ての金価格は史上最高値に近い水準にありますが、米ドル建てでは20年8月のピークから13%近く下がっています。

多くの資産クラスに対して、金は長期的にほぼ相関性がありません。最も強い関係が示されるのは米ドルとのマイナス0.48の相関であり、為替ヘッジとしての有用性が示されています。CPIや 株価との相関はそれぞれ0.11、0.07に過ぎません。この非相関性により、金はポートフォリオの分散に非常に有効な手段となります。

ドル高が金価格の足かせ

Source: Bloomberg Intelligence

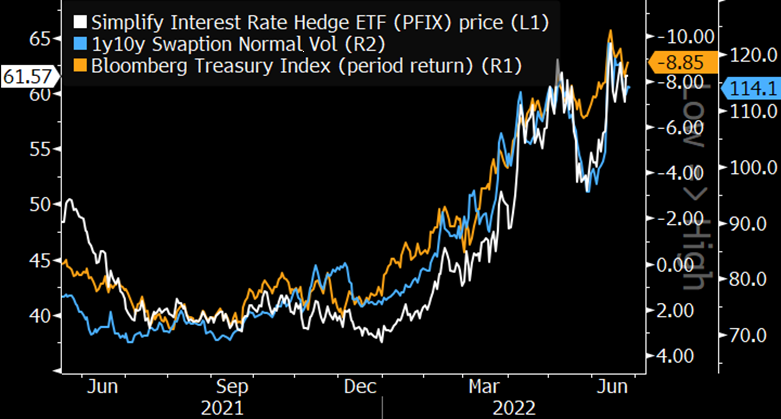

金利上昇をヘッジするETF:PFIX

インフレ率が高く、各国の中央銀行が金利を引き上げている場合、国債利回りの期間構造全体が上方にシフトし、金利のボラティリティーは上昇します。今年がその良い例です。金利上昇をヘッジするため、機関投資家は先物をショートし、金利スワップで払い手になり、翌日物から30年物まで(時にはそれより長期)の原資産金利のプット/ペイヤーズスワップションを購入するという手段を使えます。だが比較的小規模な投資家にとって、オプションの購入は費用がかかり過ぎる可能性があります。Simplify Interest Rate Hedge ETF (PFIX) は、現金と5年物国債を担保にしながら、ペイヤーズスワップションの買いによって金利市場のプットを買う戦略を採っています。

PFIXは今年、金利とボラティリティーが上昇する中、非常に良い成績を収めています。しかし、21年半ばのように国債が上昇しても、他の金利商品が上昇すれば、このファンドのパフォーマンスは低下する可能性があります。

PFIX対米国債リターンとスワップションボラティリティ

Source: Bloomberg Intelligence

本稿は英文で発行された記事を翻訳したものです。英語の原文と翻訳内容に相違がある場合には原文が優先します。